Rosną statystyki nowych zachorowań w związku z COVID-19. Wczorajsze dane wskazywały na 30,5 tys. nowych przypadków. Fala zakażeń związanych z wariantem omikron jest więc już zdecydowanie widoczna w statystykach. Przyglądamy się jak wyglądały najważniejsze dane (zachorowania, hospitalizacje) w krajach, w których szczyt zachorowań już minął i staramy się wyciągnać kilka wniosków dla Polski.

W dzisiejszym kalendarzu makroekonomicznym w końcu pojawią się dane z Polski. Początek będzie nieśmiały - GUS opublikuje wyniki koniunktury konsumenckiej. Poznamy też finalną inflację w strefie euro (oczekiwany wzrost z 4,9% r/r do 5% r/r), inflację producencką z Niemiec i minutes EBC.

Ponadto warto śledzić banki centralne. Decyzję podjął już bank centralny Chin (obniżka stóp procentowych), jeszcze czas na Turcję (oczekiwany jest brak zmian). Ze Stanów natomiast jak co tydzień spłyną dane o liczbie nowo zarejestrowanych bezrobotnych. Można oczekiwać też kontynuacji danych z rynku nieruchomości (sprzedaż domów na rynku wtórnym). Opublikowany zostanie też indeks Phily Fed.

Omikron - przegląd statystyk

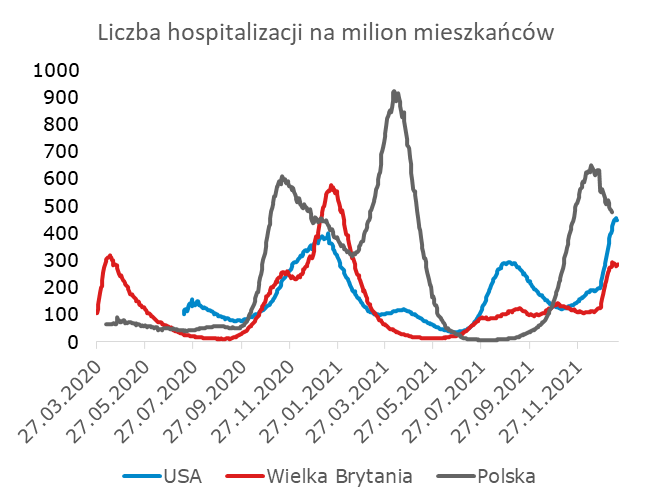

Zacznijmy od danych dot. liczby nowych zachorowań. Zestawiamy Polskę z Wielką Brytanią i Stanami Zjednoczonymi, które doświadczały fali omikronowej wcześniej. To jednocześnie kraje, w których szczyt zachorowań minął.

Źródło danych: Our World in Data, Macrobond

Powyższe dane mogą nieco zarysować intuicje jakich liczb można spodziewać się w Polsce. Przekładając statystyki 1 do 1 dla Polski można oczekiwać średniej ok. 100 tys. zakażeń w szczycie 5 fali. Nie jesteśmy jednak skazani na aż tak niedokładne szacunki - od prognozy na "rzut oka" rzetelniejsze są obliczenia MOCOS czy ICM UW. W tym przypadku prognozy nie są jednak aż tak odległe - wspomniane ośrodki w szczycie fali prognozują od 100 do 140 tys. zakażeń dziennie. Bardziej optymistyczne są szacunki Ministerstwa Zdrowia, które mówią o 60 tys. zakażeń.

Źródło danych: Our World in Data, Macrobond

Pomimo zdecydowanie wyższej liczby nowych zachorowań, omikron nie przyniósł równie wysokiego wzrostu liczby osób hospitalizowanych. Nie zmienia to jednak faktu, że najbliższe tygodnie przyniosą dalsze wzrosty w tej kategorii. Model ICM UW wskazuje (w zależności od wariantu), że w szczycie zajętych może być od ok. 35 tys. łóżek (czyli podobna liczba jak w trakcie wiosennej fali) do ponad 80 tys. łóżek (przy wyższym wariancie liczby zachorowań).

Źródło danych: Our World in Data, Macrobond

Niezmiennie czynnikiem niepewności jest rzeczywista skala zachorowań. Poprzednie fale w Polsce wskazywały na relatywnie wysoki udział testów pozytywnych (w porównaniu do innych państw), co - poprzez testowanie głównie osób objawowych - może prowadzić do zaniżania wyników. Nie chodzi nam o sztuczne pompowanie czy zaniżanie statystyk. Zwracamy jedynie uwagę, że zjawisko to może rzutować na interpretację powyższych wykresów.

Źródło danych: Our World in Data, Macrobond

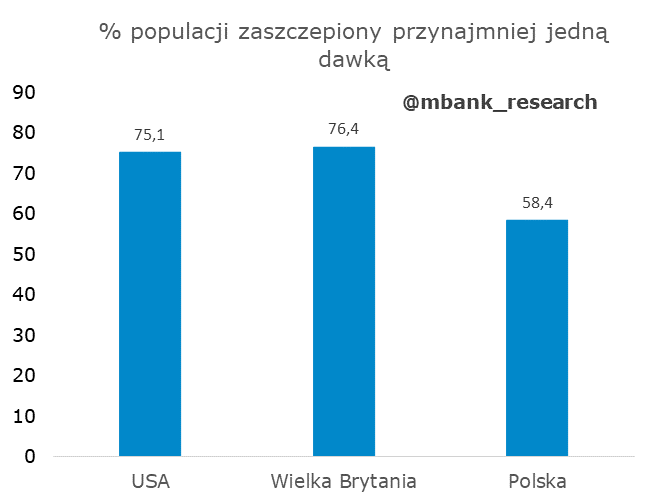

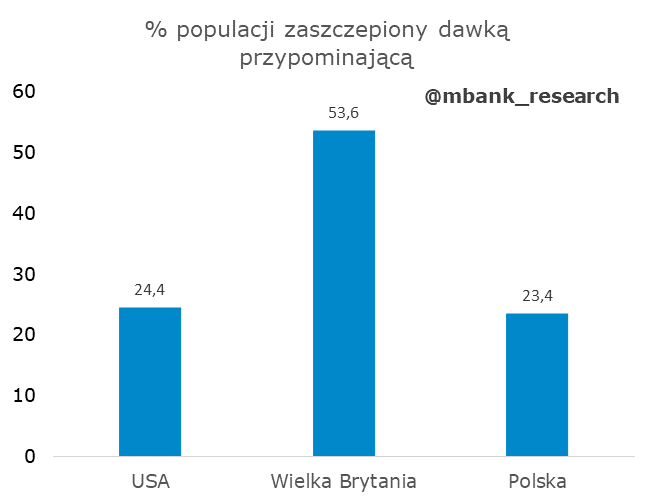

Kolejnym czynnikiem, który zasiewa niepewność w zakresie skutków wariantu omikron jest skala zaszczepienia populacji. Pod tym względem jesteśmy za USA i Wielką Brytanią (w zakresie liczby osób zaszczepionych jedną dawką).

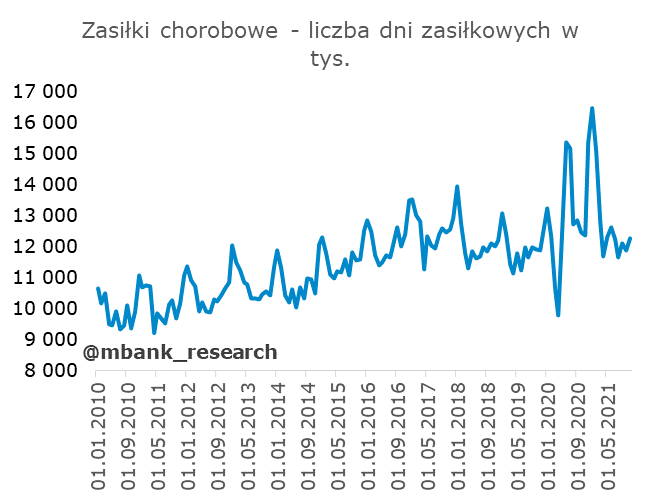

Źródło danych: ZUS

Powody, dla których o tym wspominamy wydają się być oczywiste - poza aspektem społecznym, dane te mogą mieć też bezpośrednie przełożenie na scenariusz makroekonomiczny. Podwyższona liczba zachorowań będzie skutkować absencjami w pracy (zarówno zwykłe zwolnienia lekarskie, jak i kwarantanny domowników). Dla sceptyków (zestawiających absencje z typowymi sezonami grypowymi) przygotowaliśmy rzut oka na zeszłe lata (wykresy powyżej). W zależności od skali absencji mogą one skutkować np. ograniczeniami części produkcji. Dodatkowym efektem może być spadek aktywności konsumentów. Jednocześnie, nie spodziewamy się zdecydowanych działań ze strony rządu (ograniczenia działalności gospodarczej podobne jak na zimę/wiosnę zeszłego roku). Niewykluczony jest jednak powrót uczniów na pracę zdalną, co może skutkować wzrostem liczby rodziców na zasiłkach opiekuńczych. Na razie nie jest to ten moment by (w zakresie prognoz makroekonomicznych) bić na alarm. Fala będzie bardzo gwałtowna, ale prawdopodobnie jednocześnie bardzo krótka.

Garść newsów makroekonomicznych

∙ Janczyk (kandydat do RPP): "Jeżeli mówimy o polityce pieniężnej, to musimy pilnować w kwestii dostarczania kapitału do biznesu. Jestem zwolennikiem tego, żeby nie był zbyt drogi. Uważam, że należy promować osoby aktywne, tych, którzy podejmują ryzyko, prowadzą działalność gospodarczą, biznes. Oni mają największy wpływ na wzrost PKB, który, jeżeli będzie wysoki, to zdołamy zabezpieczyć potrzeby społeczne, potrzeby socjalne. Bezpieczeństwo państwa, wydatki na zdrowie, na ochronę granic" - powiedział kandydat na członka RPP w trakcie sejmowej komisji (cytat za PAPbiznes). Zwracał również m.in. uwagę na to, że oprócz inflacji RPP powinna brać pod uwagę także poziom bezrobocia.

∙ Ostrowska (kandydatka do RPP): "Tak samo na giełdzie, tak samo w polityce pieniężnej. To jest trudno przewidzieć i w sposób jednoznaczny na przyszłość wyrokować. Na pewno jest ważna dbałość o wartość pieniądza, o stabilność cen, o cel inflacyjny, też w powiązaniu z płynnością kursu walutowego. Oczywiście oglądamy się na to, co robią ze stopami procentowymi instytucje decydujące o tym w innych krajach" - powiedziała kandydatka do RPP w trakcie sejmowej komisji (cytat za PAPbiznes).

∙ RPP: Sejmowa Komisja Finansów Publicznych pozytywnie zarekomendowała kandydatury Wiesława Janczyka i Elżbiety Ostrowskiej na członków Rady Polityki Pieniężnej

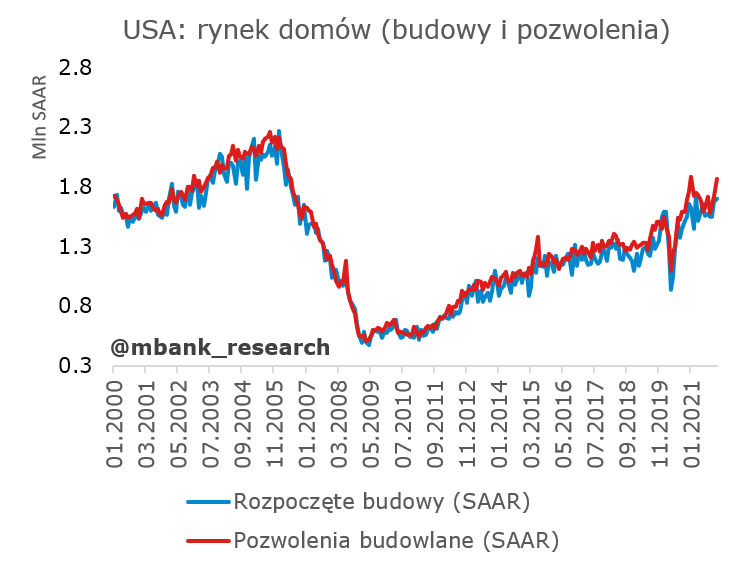

∙ USA: Niespodzianki na plus w danych z rynku nieruchomości. Liczba pozwolenia na budowę domów w grudniu wyniosła 1873 tys. (oczekiwano 1700 tys.). Liczba rozpoczętych budów domów wyniosła 1702 tys.(oczekiwano 1650 tys.).