Dziś poznamy niemal wszystkie najważniejsze miesięczne dane z polskiej gospodarki. Opublikowane zostaną wyniki przeciętnego zatrudnienia, przeciętnego wynagrodzenia, produkcji sprzedanej przemysłu, PPI i produkcji budowlano-montażowej (wszystkie dane za grudzień). Do tego dojdą też wyniki badań koniunktury wśród firm. Wczoraj poznaliśmy koniunkturę konsumentów, gdzie odnotowano pogorszenie nastrojów i to im poświęcamy trochę miejsca.

Zacznijmy jednak od prognoz. Nasza prognoza zatrudnienia to 0,8% r/r (konsensus 0,7% r/r). Wskaźniki koniunktury nie były w tym zakresie gorsze niż przed miesiącem. Listopadowa zmiana była natomiast dość równo rozłożona pomiędzy kategorie, z przeważającą częścią poza przemysłem. Kwarantanny powinny odpuścić (przypomnijmy, że prognozujemy grudzień).

W przypadku płac spodziewamy się wzrostu o 8,9% r/r (konsensus 9% r/r). Część zaskoczenia w poprzednich miesiącach było w naszej ocenie powodowana przesunięciami premii z grudnia. Jednak nawet po korekcie grudniowych szacunków to wciąż relatywnie wysokie dynamiki.

Wynik produkcji przemysłowej to jedna z największych niewiadomych ostatniej rundy prognoz. My szacujemy wynik produkcji na 16% r/r (konsensus 13% r/r). Na plus działa korzystna różnica dni roboczych. Na minus poprzedni miesiąc - listopadowy wynik produkcji mógł być do pewnego stopnia jednorazowym wystrzałem po udrożnieniu produkcji samochodowej (i zejściu z zapasów produkowanych wcześniej "na magazyn"). To jak bardzo przeszacowaliśmy skalę "jednorazowości" będzie determinować błąd prognozy. Szacujemy, że część wysokiej produkcji przesunie się też na grudzień. Do tego dochodzi kolejny miesiąc z wysoką produkcją (i sprzedażą) energii.

Ceny producentów wzrosły naszym zdaniem o 13,4% r/r (konsensus 13,5% r/r). Ceny przyrastają naszym zdaniem głównie przez oczekiwaną rewizję poprzedniego odczytu (w górę, pro-cyklicznie). Momentum cen bazowych w przetwórstwie powoli spada.

I w końcu prognoza produkcji budowlano-montażowej. Tu jesteśmy bardziej pesymistyczni niż konsensus. Prognozujemy 4,9% r/r (konsensus 9% r/r). W tym przypadku biją się ze sobą sprzeczne czynniki. Z jednej strony korzystna różnica dni roboczych i rozpędzanie inwestycji samorządowych, z drugiej zimny grudzień (to on decyduje o niższej niż w poprzednim miesiącu rocznej dynamice).

W gospodarce globalnej warto jedynie rzucić okiem na wynik indeksu Conference Board w USA.

Koniunktura konsumencka znów zanurkowała

Początek roku przyniósł obniżenie koniunktury konsumenckiej. Wskaźnik bieżący (BWUK) spadł z -27,3pkt. do -29,2pkt. Stanowi to najgorszy odczyt od 2020 roku, kiedy konsumenci przygnieceni byli widmem nieznanej epidemii oraz funkcjonowali przy silnych ograniczeniach aktywności społecznej i gospodarczej. Patrząc w szerszym ujęciu, bieżące poziomy wskaźnika są niemal identyczne do tych z lat 2012-2013, kiedy notowano stagnację, a nawet recesję konsumpcji prywatnej. Wskaźnik wyprzedzający (WWUK) również się obniżył (-19,7pkt. -> -23,5pkt.) i choć wygląda lepiej w porównaniu do lat 2012-2013, to trajektoria jest na razie spadkowa i pewnie w najbliższym czasie zobaczymy niższe poziomy.

Źródło: GUS

Szukając przyczyn osłabienia optymizmu konsumentów raczej nie należy udawać się w rejony epidemiczne. Raczej, gdyż ten aspekt rzutuje w coraz mniejszym stopniu na odpowiedzi respondentów, natomiast respondenci silniej zauważają wpływ tego czynnika na zdrowie własne, populacji, własną sytuację finansową i sytuację kraju. Efekty epidemiczne są więc nieco bardziej podejrzane o psucie nastrojów niż przed miesiącem. Co jeszcze? Z pewnością negatywnie ważyć mogły wydarzenia wokół Polskiego Ładu (zmiany, poprawki, trudności interpretacyjne) i część respondentów mogła nie wiedzieć ile będzie zarabiać po zmianach (uparcie twierdzić będziemy, że ogólnie netto zmiany są korzystne dla większości gospodarstw domowych i to zostało policzone). Ankiety przeprowadzone były na początku roku (3-13 stycznia). To był moment, w którym konsumenci odczuli wzrost rachunków za gaz i energię elektryczną (tak właśnie, tarcze tego nie niwelują w styczniu, dopiero w lutym rachunek za gaz może spaść). To był też okres, kiedy większość firm zabrała się standardowo za aktualizację cenników i w tym roku efekt psychologiczny mógł być mrożący (raz, że większy, dwa że logicznie łączony z podwyżkami cen energii i gazu i traktowany jako preludium zmian). Oczywiście to był też okres po kolejnej podwyżce stóp procentowych. Można więc pytać, dlaczego konsumenci są tak odporni na otoczenie makroekonomiczne i dlaczego optymizm konsumentów spadł tak mało? Cześć respondentów mogła być pod w trakcie odpowiedzi pod wpływem tarczy inflacyjnej 2.0, której ogłoszenie miało miejsce właśnie w okresie zbierania ankiet. To mogło pomóc. Czy to koniec spadków optymizmu? Raczej nie. W lutym zobaczymy jak działać będzie efekt tarczy, ale dojdą elementy omikronowe (skala zakażeń może być porażająca) oraz efekty strachu przed konfliktem zbrojnym na wschodzie. Sporo plag uderzy w konsumentów w jednym momencie.

Źródło: Opracowanie własne na podstawie danych GUS.

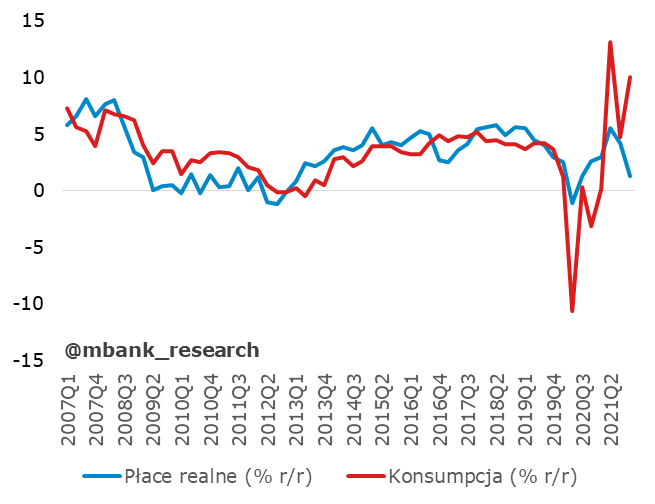

Oczywiście optymizm konsumentów nie ma idealnych własności prognostycznych (patrz wykres), ale całkiem nieźle tendencje w konsumpcji pokazuje. Jeszcze lepiej działają w tym zakresie płace realne (patrz wykres). Od razu nasuwa się pytanie, dlaczego obecna konsumpcja jest dużo wyższa od wskazań płac i wskaźników optymizmu. Najprostsza odpowiedź to „przypadek” i tej interpretacji na razie się trzymamy, gdyż każda składowa konsumpcji jest obecnie pod dużą presją. Do tej pory ferowaliśmy tezę, że okres świąteczny sprzyjał nieco większej fantazji zakupowej (może i się boimy, ale porządnych świąt nie było od 2 lat, więc w końcu trzeba poświętować). Od stycznia przyjdzie naszym zdaniem otrzeźwienie i w najbliższych kwartałach konsumpcja otrze się naszym zdaniem o recesję (mierząc zmiany w ujęciu odsezonowanym kw/kw). Dynamiki roczne będą jeszcze całkiem niezłe, bo IV kwartał był bardzo dobry). Więcej o perspektywach (i ryzykach) konsumpcji pisaliśmy już przy okazji tarcz oraz przy opisywaniu scenariusza PKB na ten rok.

Garść newsów makroekonomicznych

∙ USA: Liczba nowych rejestracji bezrobotnych negatywnie zaskoczyła. Wynik 286 tys. był powyżej szacunków konsensusu (219 tys.). To też najwyższy wzrost rejestracji od 6 miesięcy. Powodów można szukać w fali zachorowań, która powodowała ograniczenie niektórych działalności i mniejszą aktywność.

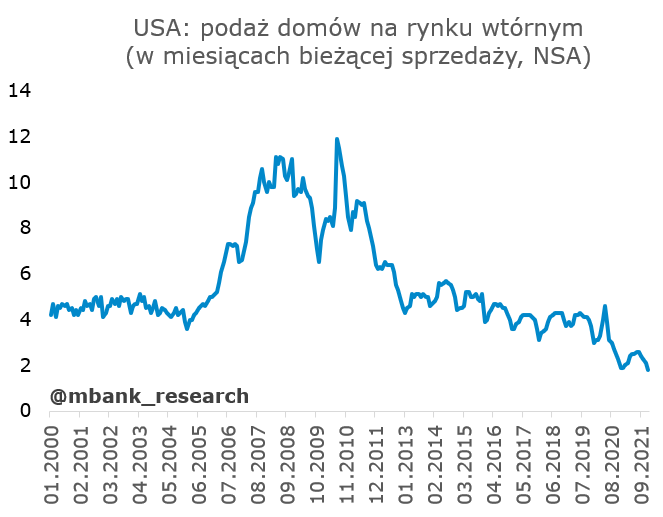

∙ USA: Sprzedaż domów na rynku wtórnym również była słabsza od oczekiwań. W grudniu sprzedano 6,18 mln domów (oczekiwano 6,45 mln).

∙ Strefa euro: W 2022 roku inflacja się ustabilizuje i będzie stopniowo spadać - powiedziała C. Lagarde w wywiadzie.