Dziś uwagę skupiać będą banki centralne. W przypadku EBC nie spodzieway się zmian, pomimo ostatniego zaskoczenia w górę w inflacji. CNB natomiast zdecyduje się na kolejną podwyżkę stóp.

Poza wspomnianymi dwoma bankami, decyzję podejmie też Bank Anglii. Tu również można spodziewać się podwyżki stóp - konsensus oczekuje ruch z 0,25% do 0,50%.

Ponadto opublikowane zostaną wskaźniki nastrojów w usługach. W Europie PMI (znamy już wstępne dane, trudno o niespodzianki), w USA natomiast PMI i ISM. W obu przypadkach indeksy te powinny pokazać spadki nastrojów powodowane w dużej mierze kolejną falą zachorowań.

Zza Oceanu spłyną również dane o zamówieniach w przemyśle i zamówieniach na dobra trwałego użytku. Jak co tydzień opublikowane zostaną również dane o nowo zarejestrowanych bezrobotnych.

CNB znów zdecyduje się na podwyżkę

Czeski bank centralny będzie kontynuował podwyżki stóp. Można spodziewać się ruchu o 50-75pb. Naszym zdaniem bardziej prawdopodobna jest mocniejsza skala zacieśnienia (75pb.). CNB ostatnio lubił zaskoczyć (tylko w jednym kierunku - jastrzębio), a ostatnie dane (niespodzianka w górę na PKB) sprzyjają. Dziś poznamy też najnowsze prognozy analityków banku. To dobra wskazówka, dokąd mogą dojść stopy procentowe w Czechach (zarząd CNB przekazuje, że stopa referencyjna nie powinna przekroczyć 5%, obecnie to 3,75%). Będzie to też sygnał, kiedy mogą rozpocząć się obniżki. Przedstawiciele CNB podkreślali, że ich celem nie jest stabilizacja stóp procentowych, ale stabilizacja inflacji. Stopy w okolicach 4,5%-5% nie powinny więc pozostawać na tym poziomie zbyt długo. Ostatnia prognoza analityków CNB wskazywała na obniżki w drugiej połowie roku. Długookresowa stopa docelowa w Czechach to okolice 3%.

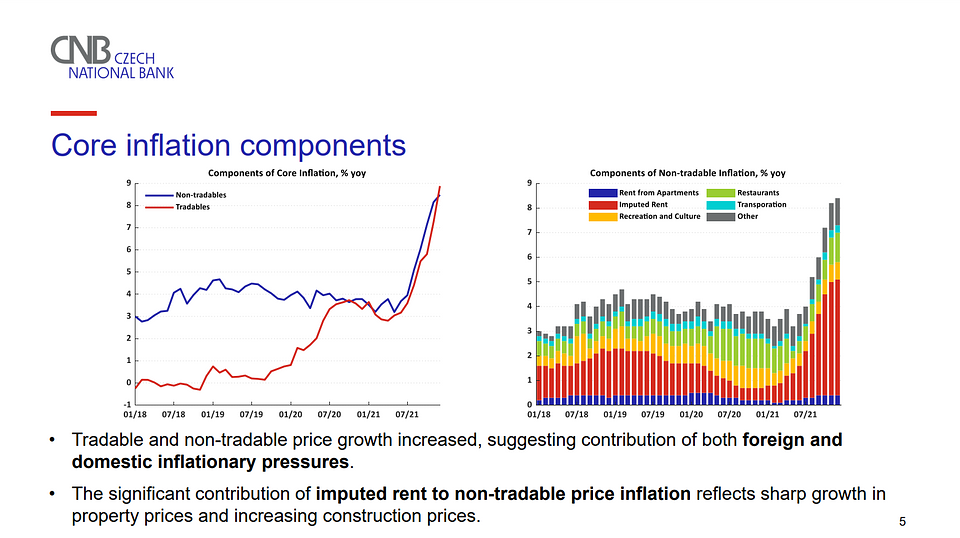

To jednak melodia przyszłości. Wróćmy do teraźniejszości, szczególnie, że dzisiejsza podwyżka może nie być ostatnią. Jednym z argumentów, które będą skłaniać zarząd CNB do odważnego ruchu, będzie wciąż wysoka inflacja napędzana głównie inflacją bazową. Bardzo wysoki wkład we wzrosty inflacji mają ceny mieszkań uwzględniane w czeskiej inflacji (inputed rent). Ceny nieruchomości w Czechach rosną najszybciej w Europie (wykres poniżej). Ponadto CNB podkreśla, że za przyspieszenie inflacji odpowiadają zarówno czynniki zewnętrzne jak i wewnętrzne. Wciąż problemem pozostaje ciasny rynek pracy.

Źródła: Slajdy 1-3 z prezentacji T.Holuba z CNB, wykres z cenami mieszkań z Bloomberga

To najprawdopodobniej nie ostatni ruch ze strony CNB, choć czeski bank zbliża się do końca podwyżek. Wiele zależy od skali dzisiejszej podwyżki jak i prognoz analityków banku. Jeśli nasza prognoza się zrealizuje (ruch o 75 pb.) stopy będą na poziomie 4,50%. Wciąż pozostanie miejsce na kolejną podwyżkę (deklarowany max 5%) i naszym zdaniem w przedziale 4,5-5% CNB zakończy cykl zacieśnienia.

EBC: spokój, wielki spokój?

Publikacja europejskich danych o inflacji pobudziła rynkową wyobraźnię i znów powróciły zakłady na "agresywne" podwyżki stóp procentowych. Agresywne oczywiście przez pryzmat dotychczasowego status quo oraz wieloletniej flauty na ujemnych stopach w strefie euro.

Zakłady rynkowe zasadzają się na założeniu, że EBC jest ostatnim bankiem, który powinien skapitulować pod nawałą wysokich wskaźników inflacji. Tymczasem do dziś tkwi w narracji, że szybkie podwyżki stóp nie są konieczne, bo presja inflacyjna nie jest trwała i nie wynika z trwałych zmian popytu. Skoro jednak inflacja jest wyższa niż oczekiwano, to powinna też wolniej spadać i trudno będzie w takim otoczeniu utrzymać projekcje inflacyjne na poziomie spójnym z bieżącymi stopami procentowymi. Prawda, czy fałsz? Diabeł tkwi w szczegółach, bo choć inflacja liczona z pełnego koszyka przyspieszyła (wspierana wysokim odczytem żywności nieprzetworzonej i niewielkimi obniżkami w kategorii energia), to inflacja bazowa jednak spadła i to znacznie (-0,5% m/m). Sceptycy podnoszą fakt, że powinna spaść dużo bardziej (bo zwykle w styczniu spada silniej). Kto ma rację?

Postanowiliśmy wyrównać sezonowo dane inflacyjne, wygładzić przebieg danych miesięcznych (6m średnia), a następnie ponownie je zannualizować (wyliczyć inflację roczną przy założeniu, że ostatni wynik będzie się powtarzał 12x). Karkołomny zabieg, ale zwykle dość skuteczny. Dzięki temu otrzymujemy miarę inflacji, która ucieka od efektów powodowanych zmianami niemieckiego VATu w ubiegłym roku. W konsekwencji łatwiej uzyskać też obraz rozpędzenia procesów inflacyjnych.

Wykres sugeruje jasno, że inflacja liczona z pełnego koszyka rośnie za szybko. Tyle tylko, że EBC niewiele może z tym zrobić. Inflacja bazowa rośnie jednocześnie nieco szybciej niż cel. Kluczowa jest jednak inna kwestia. Mianowicie, że inflacja bazowa już nie przyspiesza, a efektów na początku roku powinno być dużo, bo właśnie wtedy najłatwiej zmienić cennik i dostosować go do wydarzeń z ostatnich miesięcy: energia, żywność, płace. EBC nie miał do tej pory przekonania, że obserwowane procesy cenowe należy ekstrapolować w przyszłość. Co więcej, proweniencja inflacji może sugerować, że przy stabilnych oczekiwaniach inflacyjnych konsumentów (i uczestników rynku), wyższe ceny działają w większym stopniu jak szok podażowy i generują więcej negatywnych efektów realnych niż nominalnych. Na koniec warto rzucić też okiem na płace, bo na nie też EBC będzie patrzył formułując predykcje na przyszłość i oceniając trwałość wzrostów cen.

Odpowiadając na pytanie zadane w tytule obstawilibyśmy - niejako wbrew rynkowej narracji - że EBC nie mrugnie na dzisiejszych posiedzeniu. Jeśli nawet, to na owe mrugnięcie zbudowała się już całkiem solidna poduszka oczekiwań rynkowych.

Garść newsów makroekonomicznych

∙ Glapiński (NBP): "Aprecjacja kursu wspierałaby zacieśnienie monetarne i byłaby spójna z kierunkiem działań banku centralnego. Jednocześnie jednak na kurs walutowy wpływają obecnie czynniki zewnętrzne" - powiedział prezes NBP dla Bloomberga.

Nasz komentarz:

∙ Łon (RPP): "Chciałbym wyrazić tego typu przekonanie, że być może warto poczekać do marcowej projekcji inflacji i PKB i wówczas zastanowić się nad tym, czy warto dokonać kolejnej podwyżki stóp procentowych. Przedstawienie przez rząd kolejnych elementów tarczy antyinflacyjnej przemawiałoby raczej za tym, aby w lutym stopy procentowe utrzymać na dotychczasowym poziomie" -napisał członek RPP w artykule dla wGospodarce.pl. Kadencja E. Łona wygasa 9 lutego.

∙ Polska: Minister finansów Tadeusz Kościński i jego zastępca Jan Sarnowski stracą stanowiska za chaos wokół Polskiego Ładu - ustalili nieoficjalnie dziennikarze RMF FM.

∙ Polska: Prezydent Andrzej Duda podpisał ustawę budżetową na 2022 rok.

∙ USA: Negatywna niespodzianka w danych z rynku pracy wg. ADP. Odnotowano spadek zatrudnienia o 300 tys. osób (oczekiwano wzrostu o 205 tys.). To jednak tylko jednorazowy efekt związany z absencjami pracowników w szczycie (lub blisko szczytu) zachorowań w związku z wariantem omikron. Podobnych negatywnych skutków można oczekiwać po piątkowych danych. Nie powinno mieć to jednak większego przełożenia na Fed, skoro są to jedynie tymczasowe/jednorazowe anomalie.