Amerykańska inflacja zaskoczyła. To kolejny argument za zacieśnieniem polityki przez Fed - początek podwyżek stóp w marcu (50pb już w cenach). W kontekście publikacji danych dzisiejszy dzień będzie relatywnie spokojny. Czeka nas tylko indeks Uniwerstytetu Michigan obrazujący nastroje gospodarstw domowych, który raczej nie jest pierwszą ligą danych.

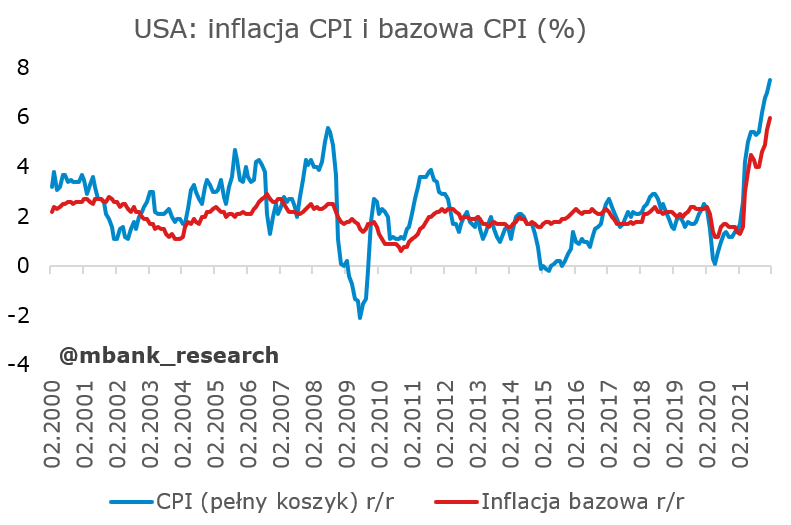

USA: kolejna przebitka oczekiwań rynkowych w inflacji

Wskaźnik z całego koszyka wzrósł w styczniu z 7,0% do 7,5% (oczekiwane 7,3%). Inflacja bazowa przyspieszyła z 5,5% do 6,0% (oczekiwane 5,9%). Rozpędzenie inflacji bazowej znacząco wykracza poza poziomu spójne z realizacją celu inflacyjnego (0,1-0,2%). Na rynkach robi się nerwowo.

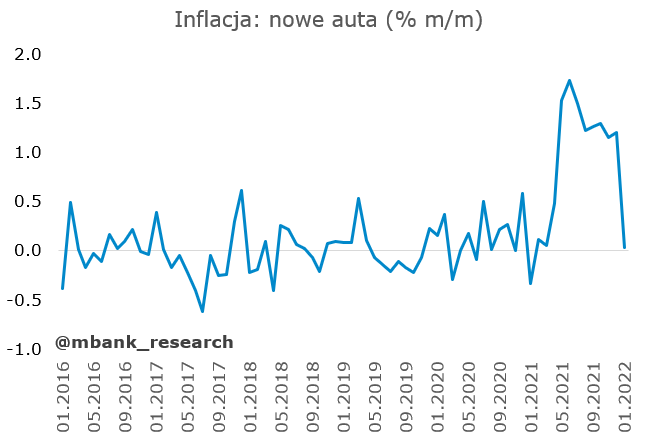

Bohaterowie poprzednich wzrostów, czyli ceny samochodów nowych i używanych, są w odwrocie. Jeśli pandemia również jest w odwrocie, to można racjonalnie przypuszczać, że dojdzie w tym przypadku do stabilizacji lub nawet spadków cen (przynajmniej w przypadku aut używanych). Drugą stroną monety będą w tym przypadku prawdopodobnie - przynajmniej przejściowo - ceny transportu zbiorowego. Być może to już właśnie się dzieje, choć zmienność kategorii transport jest generalnie b. duża.

Ceny posiłków w restauracjach rosną niemal tak szybko jak na fali otwierania w 2021 roku (+0,7% m/m). Dziwi szybki wzrost cen ubrań (+1% m/m), wyrobów medycznych (+0,9% m/m) oraz usług medycznych (nagle +0,6%). Być może to kwestie dostosowania z początku roku. Dobry prognostyk to wygasanie wzrostów w kategorii zakwaterowanie (+0,3% m/m). W części nie-bazowej bardzo wysokie wzrosty notuje żywność (+1% m/m) i nadal energia (+0,9% m/m).

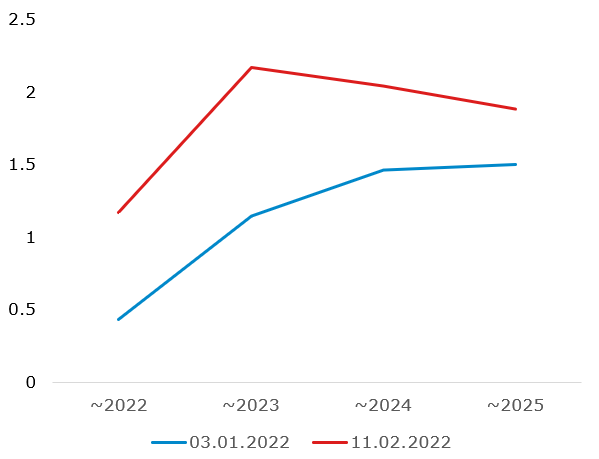

Inflacja pozostaje wysoka i rozpędzona, ale to nie oznacza, że prawdziwe rozpędzenie inflacji należałoby mierzyć właśnie jako +0,6% m/m. W tej liczbie mieści się mnóstwo zaburzeń popytowo-podażowych, które nie będą z taką samą łatwością powtarzać się w przyszłości. Rozedrganie inflacji widać w szczegółach. Poszczególne kategorie skaczą i wspominane 0,6% generowane jest w każdym miesiącu z czego innego. To może być dowód na rozlewanie się presji inflacyjnej. Może być też na gwałtowność i nieprzewidywalność zmian cen względnych w obecnych, bardzo nietypowych warunkach. Oczywiście nie ma co jednak zakładać, że inflacja sama z siebie wróci do celu, bo gospodarka również pozostanie rozpędzona na tyle, że zacieśniający się rynek pracy i płace zrobią swoje. Ergo, jakkolwiek są argumenty, że aż tak wysoka inflacja nie jest, nie ma za bardzo argumentów, aby odkładać zacieśnienie polityki pieniężnej. W tym momencie pierwsza podwyżka (za miesiąc) wycenia się już w zasadzie jako 50pb. Nadal jednak rynki finansowe odbierają wycenione zacieśnienie jako nadmierne (oczekiwane spowolnienie wzrostu, spadek oczekiwań inflacyjnych, wzrost stóp realnych), co zresztą widać też po wczorajszych notowaniach. Start z 50pb nie poprawi tej percepcji. Tym niemniej tonowanie oczekiwań rynkowych na pierwszy ruch też już nie ma sensu, skoro właśnie się on już wycenia. Skłaniamy się więc do tego, że Fed dostarczy w marcu dokładnie to, co wyceni się do czasu głosowania. Kolejne ruchy będą gęsto upchane w kolejnych posiedzeniach. Wariant stopy Fed Funds w przedziale 1,5-1,75% na koniec roku to nasz wariant bazowy na ten rok. Oczekiwane (1-roczne) stopy procentowe znajdują się na lewym rysunku, a ruch na stopach realnych na prawym.

Garść newsów makreokonomicznych

∙ Polska: Komisja Europejska przedstawiła najnowsze prognozy makroekonomiczne na najbliższe 2 lata. Prognozowany jest wysoki wzrost PKB: 5,5% r/r w 2022 i 4,2% r/r w 2023 i relatywnie niska inflacja (6,8% r/r w 2022 i 3,8% r/r w 2023). Są one odległe od naszych prognoz, szczególnie dziwi tak silne wyhamowywanie inflacji przy wysokim wzroście.

∙ Strefa euro: Polecamy artykuł P. Lane'a dot. wpływu problemów w łańcuchach dostaw na politykę pieniężną. Lane zwraca uwagę, że presja cenowa powinna słabnąć ze względu na rozładowywanie się ww. problemów, bez konieczności ingerencji EBC.

∙ USA: Mocno jastrzębie wypowiedzi ze strony przedstawiciela Fed J. Bullarda. Opowiedział się on za podwyżką o 50pb na marcowym posiedzeniu, sugerował możliwości dokonywania podwyżek między posiedzeniami i chciałby by do początku czerwca Fed zdecydował się na łącznie 100pb podwyżek.

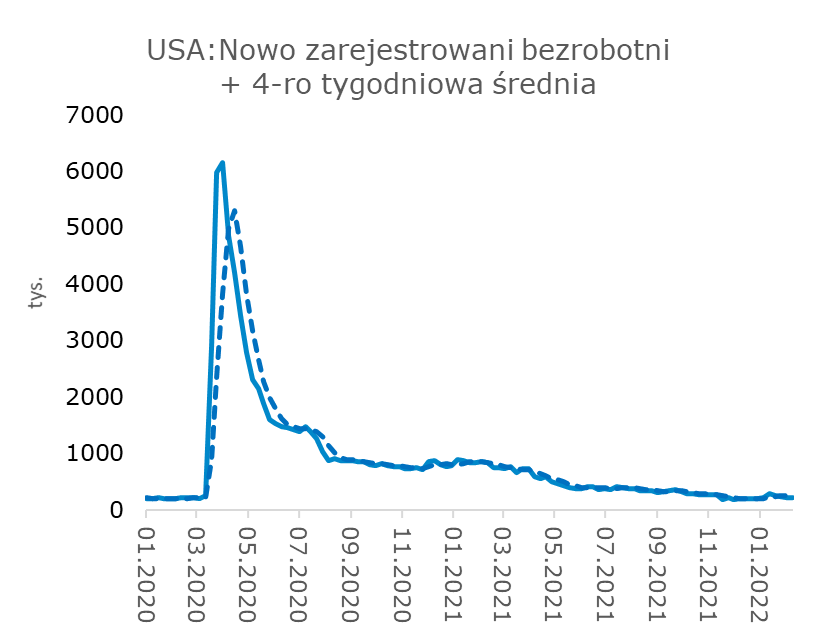

∙ USA: Liczba nowo zarejestrowanych bezrobotnych nie odbiegała od szacunków konsensusu. Odnotowano 223 tys. nowych rejestracji (konsensus 228 tys., poprzednio 239 tys.).

∙ Węgry: Opublikowano inflację na Węgrzech, powyżej oczekiwań.