Dziś piszemy bardzo krótko o rynku nieruchomości w USA. Oszczędnie, bo zbieramy siły na nalot publikacji z GUS o 10:00. Poznamy zatrudnienie i wynagrodzenia w sektorze przedsiębiorstw oraz produkcję przemysłową i ceny producentów.

W przypadku zatrudnienia prognozujemy wzrost o 2,5% r/r (konsensus 1,5% r/r). Jak co roku wynik stycznia zależeć będzie od nowej próby firmy 9+. Alternatywne wskaźniki zatrudnienia (np. dane ZUS) sugerują, że można spodziewać się tu sporego przyrostu. Szacujemy około +130 tys. zatrudnionych.

Nasza prognoza przeciętnego wynagrodzenia to natomiast 9,2% r/r (konsensus 10,7% r/r). Ta zmienna jest sporą zagadka ze względu na jednorazowe wypłaty w poprzednim miesiącu (ucieczka przed zmianami podatkowymi) i zmianami w zatrudnieniu (patrz wyżej). Ruch w dół na rocznych dynamikach to właśnie efekt wspomnianej jednorazowości wypłat w grudniu. Jeśli wyjdzie dużo więcej, będzie można to zrzucać na karb nieobecności w pracy (nadgodziny reszty pracowników). Prawdziwy obraz stanu rynku pracy w kwestii wynagrodzeń może wyłonić się dopiero w II kwartale...

Wynik produkcji sprzedanej przemysłu za styczeń to w naszej ocenie +13,4% r/r (konsensus 14,3% r/r). Produkcja sprzedana przemysłu powinna powoli "schodzić" ze spektakularnych wyników z ostatnich 2 miesięcy i zbliżać się do długookresowego trendu. Szybszy spadek "utrudnia" + 1 dzień roboczy r/r.

Jeszcze PPI. Tu prognozujemy 16,5% r/r (konsensus 14,4% r/r). Tak wysoka rozbieżność z poprzednim miesiącem to nie błąd. Wszystko to efekt zmian cen energii, które w styczniu mogą plasować się bardzo wysoko (tu tarcze nie obowiązują, w PPI nie ma stawek podatkowych, które są obniżone dla konsumentów). Ceny bazowe rosną bardziej umiarkowanie.

To jednak nie koniec ważnych punktów dzisiejszego kalendarza. Zaplanowana jest również decyzja Fitch w sprawie polskiego ratingu. Nie spodziewamy się zmian. W zestawie ryzyk znajdzie się z pewnością jednak aspekt KPO.

We Francji opublikowane zostaną finalne dane o inflacji za styczeń. Po drugiej stronie Oceanu kontynuowane będą publikacje z rynku nieruchomości. Czas na dane o sprzedaży domów na rynku wtórnym. Ponadto zaplanowano publikację indeksu Conference Board i wystąpienia przedstawicieli Fed.

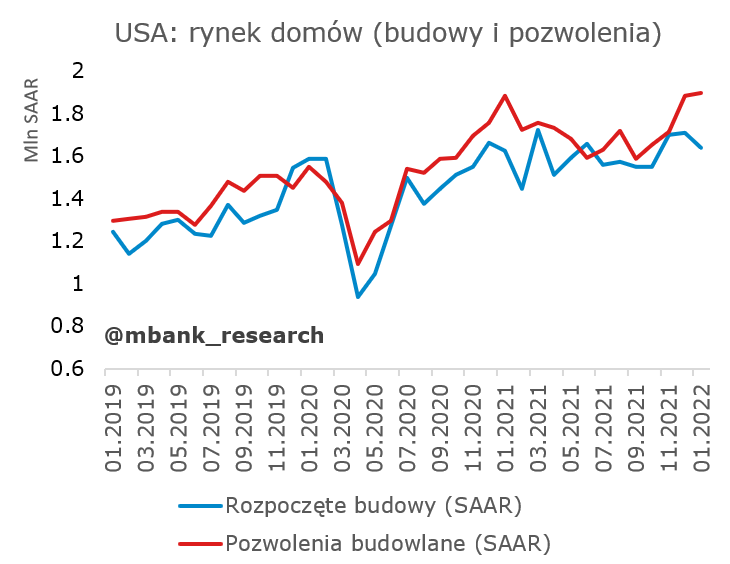

USA: rynek nieruchomości

To będzie krótki wątek podsumowujący stan gry przed zbliżającymi się publikacjami sprzedaży, ale po znanych już danych o budowach i pozwoleniach. W wielkim skrócie zarówno pozwolenia jak i rozpoczęte budowy trzymają się nieźle mimo spadku odnotowanego na tych ostatnich.

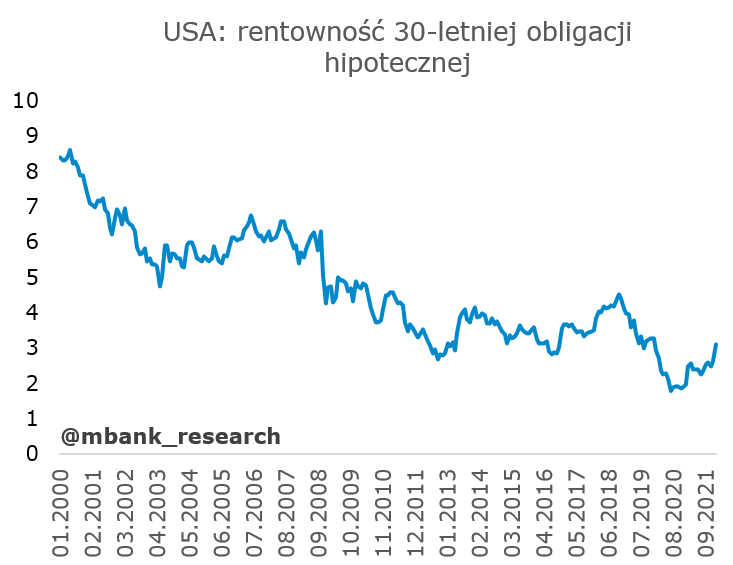

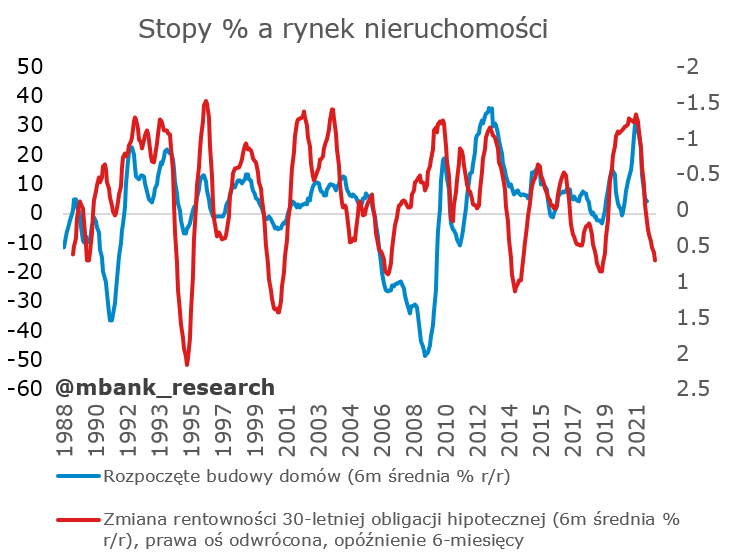

Generalnie na całym runku (produkcja + sprzedaż) można mówić co najmniej o stabilizacji, co zważywszy na problemy z budową (koszty, dostępność materiałów i pracowników), wzrosty cen, słabą dostępność i głębokość oferty (bardzo niski poziom zapasów), jest wynikiem co najmniej dobrym. Nad przyszłością kłębi się coraz więcej czarnych chmur w postaci spadających oszczędności i wzrostu stóp procentowych. Na drugim biegunie mamy jednak niespotykany dawno wzrost płac i potencjał pogłębienia aktywności zawodowej, który być może wzrosty płac zmniejszy, ale powiększy grupę beneficjentów wzrostu PKB o nowych zatrudnionych wyciągniętych spoza zasobu podaży pracy. Popatrzmy chwilę na stopy.

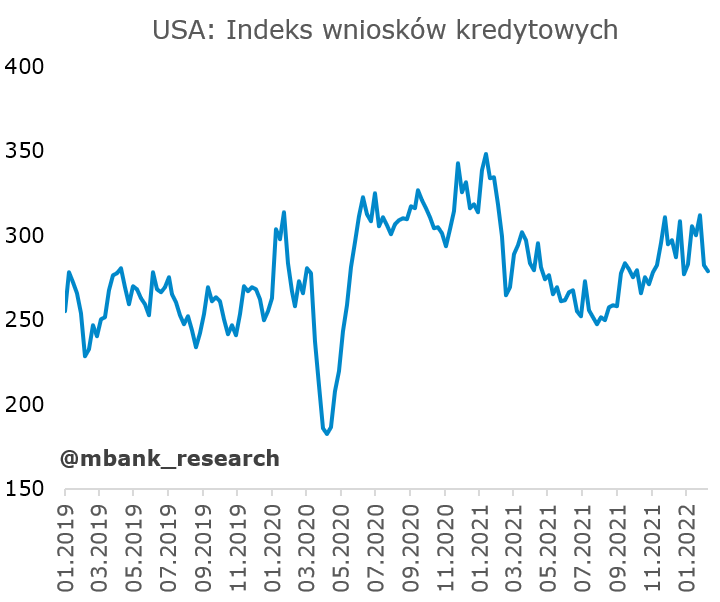

Ruch od dołka w 2020 roku do dziś to nieco ponad 100pb. Absolutny poziom stopy procentowej jest wciąż (bardzo) niski, aczkolwiek połowa wspomnianego ruchu przypada na ostatni miesiąc. To oczywiście nie wpływa na to, co odczuwają kredytobiorcy po stałej stopie, lecz raczej ci, którzy chcą/muszą refinansować kredyt (nowa stopa procentowa) lub dopiero go zaciągają (nowy popyt). Efektów we wnioskach kredytowych na razie nie widać. Być może jest jeszcze na nie za wcześnie, a rynek idzie rozpędem. Popyt na kredyt zmalał, ale raczej to nie był do tej pory efekt stóp procentowych. Do 2-3 miesięcy popyt jest stabilny.

Tymczasem szersze ujęcie wskazuje, że jest spora korelacja między stopami procentowymi, a aktywnością na rynku pierwotnym (budowy) i czekają nas tu spadki. Wątpliwe, aby odbywało się to bez udziały rynku kredytowego, więc popyt na kredyt też oklapnie.

Czy to jest jednak skala ruchów, która rozłoży gospodarkę na łopatki? Na to na razie zupełnie nie wygląda. Sęk jednak w tym, że ruch na długich stopach jest niewielki, bo inwestorzy zakładają, że Fed będzie w stanie dostarczyć tylko niewielkie zacieśnienie monetarne. Gdyby nagle inwestorzy uwierzyli, że stan gospodarki jest tak dobry, że będzie można pójść dalej, rynek nieruchomości będzie pierwszym z rynków, który będzie wysyłał tu więcej sygnałów alarmowych (większe zwyżki stóp 30-letnich, większe ograniczenie aktywności). Być może właśnie Fed, mimo porzucenia narracji o tymczasowości podniesienia inflacji, chce ciągle dokładnie takiego, łagodnego cyklu zacieśnienia licząc, że inflacja opadnie bez potrzeby gwałtowniejszego wycofania akomodacji monetarnej. A być może to pułapka rynkowa, bo stan gospodarki jest bardzo dobry, a inwestorzy histerycznie wystraszeni?

Garść newsów makroekonomicznych

∙ Strefa euro: P. Lane, główny ekonomista EBC zwracał wczoraj uwagę, że "jeśli inflacja ustabilizuje się wokół celu 2% w średnim okresie, pozwoli to na stopniową normalizację polityki pieniężnej". Jego zdaniem "istnieje kilka czynników wskazujących na to, że nadmiernie niska inflacja panująca w latach 2014-2019 (okres, w którym inflacja wynosiła średnio zaledwie 0,9 proc.) może nie pojawić się ponownie". Jednocześnie podkreślał, że EBC nie może nadmiernie reagować na nadchodzącą krótkoterminowo wysoką inflację.

∙ USA: Liczba nowo zarejestrowanych była w poprzednim tygodniu nieco większa niż zakładał rynkowy konsensus. Odnotowano 248 tys. osób, konsensus wynosił 219 tys., a poprzedni wynik to 225 tys.