Dziś wciąż na pierwszym planie będą wydarzenia na Ukrainie. Wczoraj szereg państw (UE, USA, Wielka Brytania) zdecydował się na wprowadzenie sankcji na Rosję (sankcje dla poszczególnych osób, sankcje dla banków, wstrzymanie certyfikacji Nord Stream 2). W tle przechodzą "zwykłe" publikacje makroekonomiczne. Dziś podsumowyjemy wyniki z kilku badań koniunktury w Polsce i na świecie.

O 10:00 GUS opublikuje Biuletyn Statystyczny, a wraz z nim dane o stopie bezrobocia za styczeń. Nasza prognoza, jak i wstępny szacunek MRiPS to 5,6%. Poznamy też dane o koniunkturze konsumenckiej w lutym.

W strefie euro opublikowany zostanie finalny odczyt inflacji (oczekiwane 5,1% r/r). Po nim warto śledzić wystąpienie L. de Guindosa z EBC.

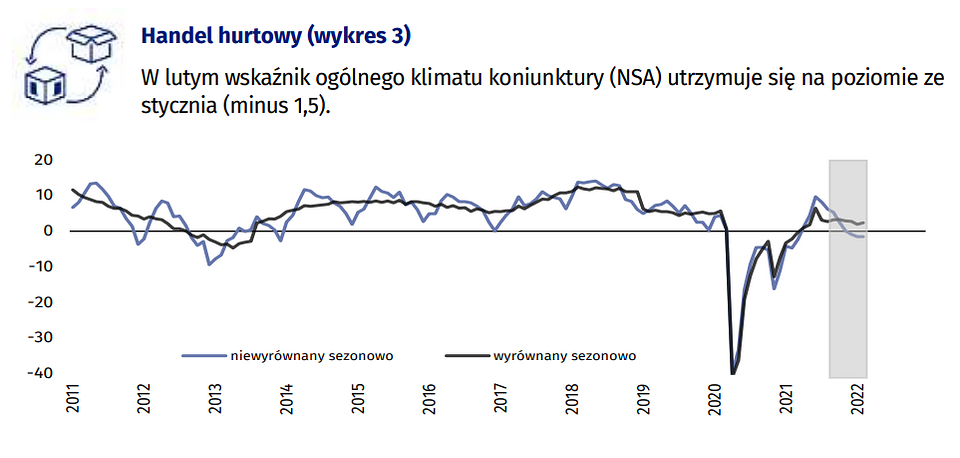

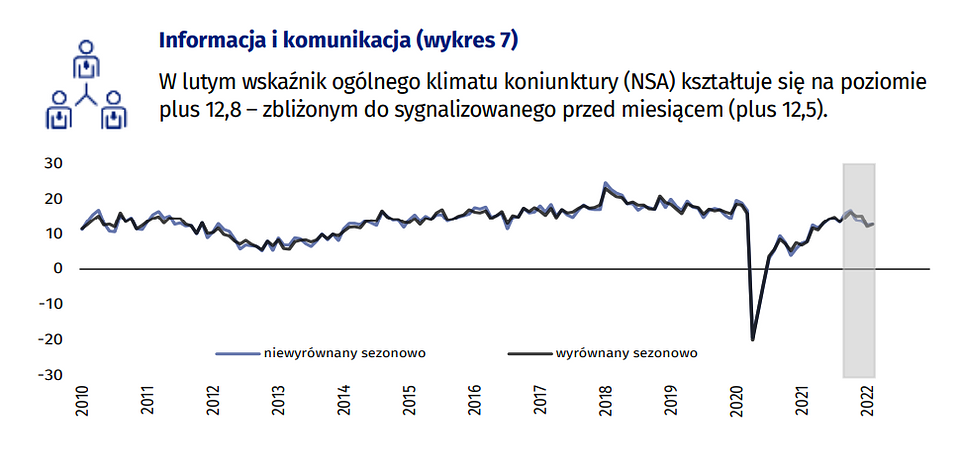

Koniunktura przedsiębiorstw wg GUS

Wczorajsze dane GUS o koniunkturze przedsiębiorstw nie przyniosły wielu zmian. Odsezonowane wskaźniki były na zbliżonym lub nieznacznie wyższym poziomie w porównaniu do wyników sprzed miesiąca. Nieco pozmieniało się w strukturze - poprawiły się oceny dot. przyszłości (składowa prognostyczna indeksu), natomiast wskaźniki dot. obecnej sytuacji (składowa diagnostyczna) pogorszyły się, lub pozostały bez zmian.

Źródło: GUS (link)

Zmiany ogólnego wskaźnika są na tyle małe, że to najprawdopodobniej szum. Dla porządku odnotujmy jednak, że największy wzrost w tym zakresie odnotował handel detaliczny (+1,6 pkt.). Bez zmian pozostała koniunktura w przetwórstwie (+0,2 pkt.), czy budownictwie (+0,3 pkt.). Indeksy największych kategorii wciąż pozostają na ujemnych terytoriach, daleko od długookresowej średniej (na plusie tylko handel hurtowy, finanse i ubezpieczenia, i informacja i komunikacja).

Ciekawiej było w przypadku zmiennej prognostycznej. Wzrosty odnotowano w każdej kategorii. Największe w zakwaterowaniu i gastronomii (+10,6 pkt.), handlu detalicznym (+7,5 pkt.) i budownictwie (+7,6 pkt.). Skoro jednak ogólny wskaźnik pozostał bez zmian, to w odwrotnym kierunku musiały podążyć indeksy bieżące. I tak też się stało, przez co interpretacja tych ankiet jest słodko-gorzka. Nie zmieniają one naszych prognoz dot. najważniejszych wskaźników makroekonomicznych na najbliższe miesiące. Nie tłumaczą też ostatnich wystrzałów w danych w produkcji przemysłowej i produkcji budowlano-montażowej. Pomimo fenomenalnych "twardych" danych, nastroje są wciąż stosunkowo niskie. Wpisuje się to w naszą interpretację, że wspomniane wystrzały to anomalie (sprzedaż już wcześniej wytworzonej wartości dodanej), a nie oznaka trwałych zmian trendów.

PMI w Europie i USA

Skoro niewiele zadziało się w krajowej koniunkturze, warto spojrzeć na wyniki z większych gospodarek. Tam zadziało się więcej. Po poniedziałkowych optymistycznych wstępnych indeksach PMI dla Europy, wczoraj odnotowano ruch w podobnym kierunku w przypadku indeksów PMI dla USA. Spory skok zanotowały indeks w usługach (z 51,2 do 56,7 pkt., oczekiwano 53 pkt.). W górę, choć w mniejszym stopniu, powędrował też indeks dla przemysłu (z 55,5 do 57,5 pkt., oczekiwano 56 pkt.). Przypomnijmy, że w strefie euro indeks dla usług odbił z 51,1 pkt. do 55,8 pkt, a indeks dla przemysłu wzrósł nieznacznie z 55,4 pkt. do 55,6 pkt.

Powody poprawy nastrojów są takie same po obu stronach Oceanu - to poprawa sytuacji epidemicznej i powrót konsumentów do zakupów po fali zachorowań. Odnotowano zwiększone podróże, turystykę. Co ciekawe, w USA podkreślano również inny powód wyższych zakupów - ucieczka przed wyższymi cenami w przyszłości (to aspekt, o którym wspominaliśmy w komentarzu do polskiej sprzedaży detalicznej, trudno na razie ocenić jego skalę i przede wszystkim trwałość).

Poprawa nastrojów w przemyśle była mniejsza, ale wciąż zauważalna. Zarówno w USA jak i w Europie odnotowano silny wzrost nowych zamówień. Produkcja również przyspieszyła (choć w mniejszej skali). Wciąż podkreślano problemy z dostawami. Jak jednak napisano w komentarzu dla USA, przewijały się one rzadziej niż w poprzednich ankietach.

Garść newsów makroekonomicznych

∙ Polska: Niespodzianka w dół w danych o podaży pieniądza M3. Odnotowano wzrost o 7,7% r/r (konsensus 8,7% r/r).

∙ Litwiniuk (RPP): "Podwyżki stóp proc. muszą być stopniowe, rytm 50 pb jest w porządku, ale trudno wskazać docelowy poziom stóp" - powiedział członek RPP. Zwrócił również uwagę, że "Ustalony w lutym przez RPP poziom stopy rezerwy obowiązkowej, czyli 3,5 proc., jest optymalny, ale w przyszłości można byłoby rozważyć obniżenie oprocentowania środków rezerwy, aby stymulować banki do oferowania atrakcyjniejszych depozytów" (cytaty za PAPbiznes).

∙ Węgry: MNB kontynuuje zacieśnianie polityki. Wczoraj zdecydował się na podwyżkę stopy procentowej z 2,90% do 3,40%. Komunikacja banku wskazuje, że dalsze zacieśnienie będzie przebiegało w przewidywalnej formie, a więc nadal preferowane będą kroki po 50pb na stopie bazowej oraz mniejsze podwyżki stopy depozytowej.