Wciąż na pierwszym planie będzie agresja Rosji na Ukrainę. Piszemy o zapowiedzianych wczoraj sankcjach i reakcjach rynków.

W tle pozostawać będą dane makroekonomiczne. Dziś opublikowane zostaną wskaźniki koniunktury w UE (ESI). W USA natomiast zaplanowana jest publikacja dochodów i wydatków amerykańskich gospodarstw domowych (+ inflacja PCE) za styczeń. Opublikowane zostaną też dane o zamówieniach na dobra trwałe (również za styczeń) i finalny indeks Uniwersytetu Michigan (wstępne dane wskazały na spadki indeksu).

Sankcje

Największe zachodnie gospodarki zdecydowały się na wprowadzenie kolejnych sankcji na Rosję. Wczoraj przywódcy UE doszli do porozumienia w sprawie drugiego pakietu sankcji.

Nie znamy na razie wszystkich szczegółów, pozostaje nam opierać się na wypowiedzi i twittach Ursuli von der Leyen. Wskazywała ona wczoraj, że sankcje dotyczyć będą 5 obszarów:

- Mają one obejmować sankcje finansowe wymierzone w 70 proc. rosyjskiego rynku bankowego i kluczowe przedsiębiorstwa państwowe, w tym w sektorze obronnym.

- Mają zostać wymierzone w sektor energetyczny. Jak mówiła szefowa KE to kluczowy obszar gospodarczy, na którym szczególnie korzysta państwo rosyjskie, a zakaz eksportu ma uderzyć w sektor naftowy, uniemożliwiając Rosji modernizację rafinerii.

- UE zakazuje sprzedaży samolotów i sprzętu rosyjskim liniom lotniczym.

- Ograniczony ma zostać dostęp Rosji do kluczowych technologii, takich jak półprzewodniki czy najnowocześniejsze oprogramowanie.

- Dyplomaci i pokrewne grupy oraz przedstawiciele biznesu nie będą już mieli uprzywilejowanego dostępu do Unii Europejskiej (ruch bezwizowy). Wydłużona ma zostać również lista osób objętych zakazem wjazdu do UE i zamrożeniem aktywów.

UE nie zdecydowała się na wykluczenie Rosji z system SWIFT. Trwają prace nad kolejnymi sankcjami dla Białorusi.

Kolejne sankcje zapowiedział również prezydent USA. Mają one dotyczyć w pierwszej kolejności rosyjskich banków. Cztery rosyjskie banki mają zostać odcięte od amerykańskiego systemu finansowego (podobnie mają zostać ograniczone dostępy do systemu finansowego dla niektórych największych rosyjskich przedsiębiorstw). Ograniczony ma zostać dostęp Rosji do importu zaawansowanych technologii. Ma to uderzyć w sektor lotniczy, kosmiczny, czy budowy statków. Jak wskazywał wczoraj J. Biden:

Celowo zaprojektowaliśmy te sankcje, by zmaksymalizować długoterminowy efekt na Rosję i zminimalizować konsekwencje dla Stanów Zjednoczonych i naszych sojuszników

J. Biden, prezydent USA

Długoterminowy wpływ wydaje się być tu kluczowy. Wymienione sankcje trudno uznać za najostrzejsze działania (świadczy o tym choćby brak wykluczenia z systemu SWIFT), które mogłyby wywołać natychmiastowy mrożący efekt gospodarczy. Obyło się też bez jakichkolwiek deklaracji w zakresie zakupu surowców. Tak też zostały odebrane przez rynki, które pod koniec dnia zareagowały pozytywnie (obawiano się ostrzejszych działań). Przyjrzyjmy się z lotu ptaka, co się podziało.

Otóż odnotowano spadki realnych stóp procentowych w USA i strefie euro. Po części odzwierciedla to nieco łagodniejsze oczekiwania dot. ścieżki stóp procentowych, tu europejska część równania wydaje się istotniejsza.

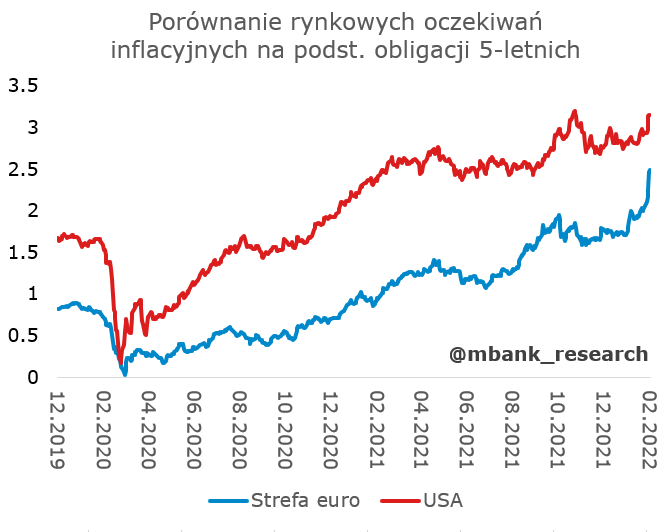

Po części jest to jednak efekt wzrostu oczekiwań inflacyjnych (zwłaszcza w strefie euro).

To z kolei widok dość częsty przy wzrostach cen ropy naftowej, choć w tym przypadku możemy mieć do czynienia jednak z czymś więcej: oczekiwaniem rozszerzenia katalogu sankcji i przede wszystkim - ograniczeń eksportowych Rosji (w ramach kontrsankcji) do Europy zależnej od rosyjskiego gazu oraz ropy. Na razie gaz płynie w sposób nieprzerwany. W przypadku ropy możliwości dywersyfikacji są (nawet w krótkim terminie) znacznie większe, zwłaszcza drogą morską, i było to już testowane.

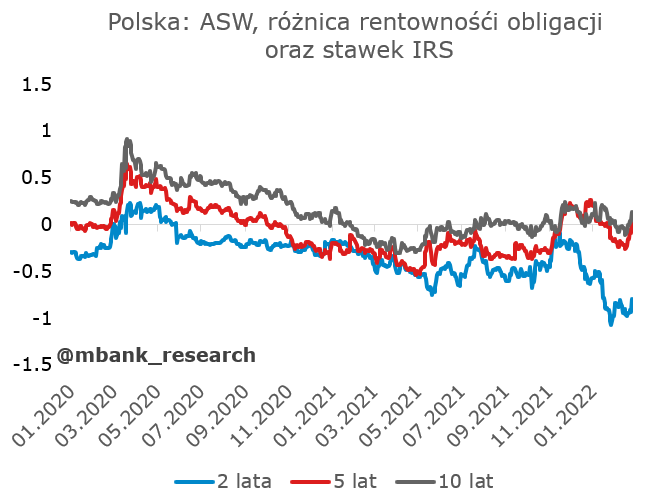

Na rynku polskim obserwowaliśmy na rynku stopy procentowej zwiększenie oczekiwań na podwyżki stóp w krótkim terminie oraz obniżenie w długim (dokładnie to, co opisywaliśmy wczoraj). Jednocześnie wzrosło ryzyko kredytowe (spready ASW), co jest reakcją naturalną w obecnej sytuacji. Kurs walutowy EURPLN osiągnął maksima dzienne w okolicach 4,72 i następnie skorygował się w okolice 4,64. Dziś jednak znów czuć tendencję deprecjacyjną.

Garść newsów makroekonomicznych

∙ NBP: "Zarząd Narodowego Banku Polskiego podjął decyzję o udzieleniu swapa walutowego Narodowemu Bankowi Ukrainy maksymalnie do kwoty 4 mld PLN." - napisano w komunikacie NBP. W drugim komunikacie napisano, że "Narodowy Bank Polski w pełni solidaryzuje się z Narodowym Bankiem Ukrainy oraz z całym Ukraińskim Narodem w obliczu rosyjskiej agresji zbrojnej. Deklarujemy wszelką niezbędną pomoc dla Narodowego Banku Ukrainy."

∙ Niemcy: PKB za IV kwartał okazał się lepszy, niż wskazywał odczyt flash. Finalne dane wskazały na -0,3% kw/kw (wstępne dane: -0,7% kw/kw).

∙ Francja: Inflacja w lutym sprawiła sporą niespodziankę w górę. Oczekiwano indeksu HICP na poziomie 3,5% r/r. Opublikowane dziś wstępne dane wskazały na 4,1% r/r.

∙ USA: Drugi odczyt PKB za IV kwartał również okazał się nieznacznie lepszy. Odnotowano 7% SAAR (pierwszy odczyt wskazywał na 6,9% SAAR).