Trwa wojna na Ukrainie. Piszemy o kolejnych sankcjach ze strony największych gospodarek na Rosję. Skala sankcji jest bezprecedensowa. W tym tygodniu sporo publikacji makro.

Rosyjskie banki mają zostać odcięte od systemu SWIFT. Nie znamy jeszcze skali - przedstawiciele KE mówią o "pewnej grupie rosyjskich banków". Dodatkowo ogłoszono zamrożenie około połowy aktywów rosyjskiego banku centralnego.

Ponadto UE zamknęła przestrzeń powietrzną dla rosyjskich samolotów. Od piątku (kiedy ostatni raz pisaliśmy o sankcjach) rozszerzono też sankcje osobowe (sankcje na Putina i Ławrowa). Ponadto Szwajcaria ogłosiła, że podejmie kroki przeciw osobom objętym sankcjami UE.

Poza sankcjami na Rosję warto zwrócić uwagę też na zmiany w polityce makroekonomicznej w Niemczech. W weekend pojawiły się deklaracje o planach przeznaczania 2% PKB na obronność, planach budowy terminali LNG. Rozważane jest wstrzymanie wygaszania elektrowni jądrowych.

Co to wszystko oznacza?

Po piątkowej, spokojnej reakcji rynków, dziś przyszedł czas na kolejną bombę, gdyż ogłoszone sankcje okazały się sporo większe od oczekiwań. Szybko zastosowane zostały opcje atomowe, które do tej pory były jedynie straszakiem (SWIFT, zamrożenie aktywów rosyjskiego banku centralnego). Europa i szeroko rozumiane kraje zachodu są w tych sprawach wyjątkowo jednomyślne, a działania przeprowadzane szybko. Bardzo istotnym elementem jest zwrot Niemiec: poparcie zablokowania SWIFT, ogłoszenie pokaźnych wydatków zbrojeniowych (limit 2% PKB osiągnięty do 2024) oraz – wisienka na torcie – przemyślenia w sprawie odwrócenia wygaszania energii z atomu. Dzisiejsze otwarcie rynkowe jest b. nerwowe. Bank centralny Rosji interweniuje (sprzedaż walut w obronie tracącego 30% rubla, podwyżka stóp procentowych z 9,5% do 20%), zakazuje przyjmowania ofert sprzedaży akcji i obligacji z zagranicznych instytucji; wszystko pachnie runem na banki (duże kolejki przed bankomatami). EBC ogłosił, że europejskie filie Sberbanku są w tym momencie prawdopodobnie niewypłacalne (utrata płynności). Ogłoszone sankcje są poważne, ukierunkowane przede wszystkim na dużą destabilizację gospodarki rosyjskiej i wywołanie bardzo dotkliwej recesji. Na razie wszystko idzie w tym kierunku.

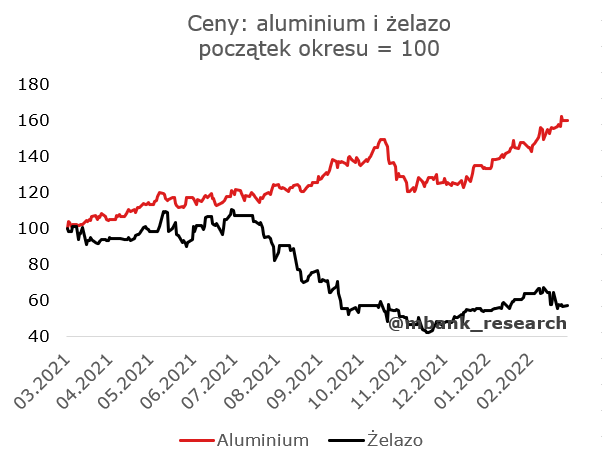

Na rynku surowcowym otwarcie jest również bardzo nerwowe. Ropa Brent znów po 100 dolarów, do nowych maksimów lokalnych (+30% względem piątku) wzrosły ceny europejskiego gazu. Wysokie pozostają ceny aluminium, ale pozostałe surowce są stabilne. Czekamy na kontrsankcje. Na razie gaz i ropa płyną.

Region obrywa rykoszetem. Złoty osłabia się mniej więcej tak samo jak forint (korona czeska mniej).

Ważne, że w obliczu tak dotkliwych sankcji oraz potencjału do dalszej eskalacji militarnej (postawienie w stan gotowości rosyjskiego arsenału jądrowego), złoty nie przebija na razie maksimów z czwartku (okolice 4,72). Naszym zdaniem aktywne włączenie się Europy do sankcji oraz przeniesienie ciężaru ich eskalacji z flanki wschodniej do Europy zachodniej (i kluczowe: Niemiec) powinno zmniejszać regionalne ryzyko walutowe (zwiększenie potencjału militarnego Europy, zwiększenie determinacji NATO). W ostatecznym rozrachunku suma ryzyk powinna dryfować w kierunku ryzyk stricte ekonomicznych. To jednak scenariusz na słabo zdefiniowane „jutro”. „Dziś” gra toczy się raczej o dalszą eskalację napięcia oraz – przede wszystkim – kontrsankcje oraz perspektywę funkcjonowania gospodarek przy wyższych cenach ropy i gazu (chwilowo bez dostaw z Rosji?). To nie jest super-klarowny scenariusz dla polityki pieniężnej mimo dość oczywistej perspektywy wzrostu inflacji w krótkim terminie (tak, magiczna granica 10% może pęknąć). Na razie obstawiamy kolejne 50pb zacieśnienia w Polsce na marcowym posiedzeniu.

Kalendarz danych makroekonomicznych

Poniedziałek, 28.02.2022

O 10:00 GUS opublikuje dane o PKB za IV kw. Szybki szacunek sprzed 2 tygodni wskazał na wzrost o 7,3% r/r. Naszym zdaniem można spodziewać się nieco silniejszego wzrostu - szacujemy 7,4% r/r. Dziś poznamy też szczegóły odczytu- wstępne dane za cały rok sugerowały dość słaby wynik konsumpcji (IV kwartał w okolicach 8%) i dobry inwestycji (IV kwartał w okolicach 12%). Eksport netto hamował wzrost PKB, zapasy go podbijały.

Z danych makroekonomicznych ze świata można rzucić okiem na hiszpańską inflację (oczekiwany wzrost HICP z 6,1% r/r do 6,8% r/r -> wyszło 7,5%) i indeks Chicago PMI w USA.

Wtorek, 1.03.2022

Dzień wskaźników koniunktury w przemyśle. W przypadku polskiego PMI prognozujemy wzrost z 53,9 do 55,3 pkt. (wojny na Ukrainie nie będzie jeszcze widać w indeksach). Poza polską PMI w przemyśle opublikowane zostanie również w Europie (flash dla strefy euro wskazał na lekki spadek z 58,7 do 58,4 pkt) i w Stanach (flash wskazał na wzrost z 55,5 do 57,5 pkt). Tu ciekawsze będą jednak indeksy ISM (również w przemyśle) - również oczekiwany jest wzrost wskaźnika z 57,6 do 58 pkt.

Poza wskaźnikami koniunktury spłynie też trochę "twardych" danych. Niemcy opublikują wyniki sprzedaży detalicznej za styczeń. Poznamy też wyniki CPI w Niemczech i we Włoszech - w obu krajach prognozowane są wzrosty inflacji.

Środa, 2.03.2022

Po danych inflacyjnych z poszczególnych krajów przyjdzie czas na HICP dla całej strefy euro. Oczekiwany jest wzrost z 5,1% do 5,3% r/r. Ponadto poznamy wynik niemieckiej stopy bezrobocia za luty.

Uwagę przykuwać będą dane o zatrudnieniu wg ADP - poprzednio odczyt sprawił sporą negatywną niespodziankę (-300 tys. ale piątkowe oficjalne dane podążyły w zupełnie odwrotnym kierunku), tym razem oczekiwany jest wzrost w drugą stronę (+300 tys. zatrudnionych). Ponadto warto śledzić wystąpienia przedstawicieli Fed (Powell, Evans, Bullard). Opublikowana zostanie również Beżowa Księga.

Czwartek, 3.03.2022

Tradycyjnie dwa dni po indeksach przemysłowych opublikowane zostaną wskaźniki koniunktury w usługach. Wstępne dane wskazały na znaczną poprawę indeksów PMI zarówno w strefie euro jak i w USA (finalne odczyty nie powinny wiele zmienić). Wzrostów można spodziewać się też po indeksie ISM dla amerykańskich usług (oczekiwany ruch z 59,9 pkt. do 60,5 pkt.).

Ponadto poznamy zestaw danych ze strefy euro (ale dopiero za styczeń). Zaplanowane są publikacje PPI, sprzedaży detalicznej i stopy bezrobocia.

W USA natomiast, poza cotygodniowymi danymi o liczbie nowo zarejestrowanych bezrobotnych, warto śledzić dane o zamówieniach w przemyśle i zamówieniach na dobra trwałego użytku. Będzie to też kolejny dzień wystąpienia J. Powella w Senacie.

Piątek, 4.03.2022

Na rozgrzewkę można rzucić okiem na wynik produkcji przemysłowej we Francji.

Więcej w danych makroekonomicznych dziać się będzie jednak po drugiej stronie Oceanu za sprawą danych z rynku pracy. Oczekiwany jest wzrost zatrudnienia w sektorze pozarolniczym o 420 tys. osób (poprzednio 467 tys.). Za wzrostem zatrudnienia ma podążyć spadek stopy bezrobocia (konsensus oczekuje spadku z 4 do 3,9%).

Garść newsów makroekonomicznych

∙ Rosja: Bank centralny Rosji podwyższył w poniedziałek główną stopę procentową z 9,5% do 20%.

∙ USA: Dane o dochodach i wydatkach amerykańskich gospodarstw domowych w styczniu zaskoczyły na plus. Powyżej oczekiwań były zarówno wydatki (2,1% m/m vs oczekiwane 1,5% m/m) jak i dochody (0% vs oczekiwane -0,3% m/m).