Niezmiennie oczy świata (i rynków) zwrócone są na Ukrainę. W świecie danych makroekonomicznych wczoraj najciekawszy był odczyt inflacji w strefie euro. W komentarzu zastanawiamy się jak może zmienić się nastawienie EBC.

Dziś tradycyjnie dwa dni po indeksach przemysłowych opublikowane zostaną wskaźniki koniunktury w usługach. Wstępne dane wskazały na znaczną poprawę indeksów PMI zarówno w strefie euro jak i w USA (finalne odczyty nie powinny wiele zmienić). Wzrostów można spodziewać się też po indeksie ISM dla amerykańskich usług (oczekiwany ruch z 59,9 pkt. do 60,5 pkt.).

Ponadto poznamy zestaw danych ze strefy euro (ale dopiero za styczeń). Zaplanowane są publikacje PPI, sprzedaży detalicznej i stopy bezrobocia.

W USA natomiast, poza cotygodniowymi danymi o liczbie nowo zarejestrowanych bezrobotnych, warto śledzić dane o zamówieniach w przemyśle i zamówieniach na dobra trwałego użytku. Będzie to też kolejny dzień wystąpienia J. Powella w Senacie.

Inflacja w strefie euro

Wstępny odczyt inflacji w strefie euro za luty wyniósł 5,8% r/r (po 5,1% r/r w poprzednim miesiącu). To najwyższy wynik w historii. Przebił konsensusowe prognozy (5,4% r/r), choć po zestawie zaskoczeń w górę z poprzednich dni z poszczególnych krajów trudno nazwać go zaskoczeniem.

Podobnie jak w poprzednich miesiącach głównym źródłem wysokiej inflacji były ceny energii. Tu odnotowano dynamikę na poziomie 31,7% r/r. Po chwilowym spadku w styczniu (powodowanym zmianami w podatku VAT w Niemczech) wzrosła inflacja bazowa (do 2,7% r/r). Inflacja jest więc powyżej celu EBC, a w kolejnym miesiącu można spodziewać się dalszego wzrostu. Sama inflacja może szybko nie wrócić do celu. W "normalnym" otoczeniu (czyli np. takim sprzed miesiąca) sugerowałoby to zaostrzenie retoryki i oczekiwania na szybsze rozpoczęcie zacieśnienia przez EBC. Tylko, że obecne otoczenie takie nie jest - dziś na pierwszy plan wysuwają się ryzyka dla realnej gospodarki, które mogą naszym zdaniem powstrzymywać EBC przed zmianą obecnego nastawienia.

Poruszamy się w dużym zakresie niepewności, ale niepewność ta dotyczy też EBC. Nie znamy skali potencjalnych dalszych sankcji/kontrsankcji, tym bardziej nie podejmujemy się prognozowania jak może rozwinąć się wojna na Ukrainie. Dotychczasowe niespotykane sankcje powodują, że wpływ na realną gospodarkę idzie dużo dalej niż proste zależności skali eksportu/importu do Rosji i Białorusi. Z drugiej strony, nie znamy też jeszcze skali reakcji polityki fiskalnej. Pojawiają się sygnały o możliwym dalszym zawieszeniu reguł budżetowych ze strony UE. Skala reakcji polityki fiskalnej dotyczyć może zarówno wydatków obronnych, kwestii migracyjnych, ale też ewentualnego wsparcia gospodarki (mechanizmy przećwiczone w pandemii), co mogłoby łagodzić hamowanie realnej gospodarki. Na razie to jednak tylko gdybanie.

W oparciu o obecny stan świata, oceniamy, że również europejska gospodarka mierzyć się będzie ze złożeniem szoków: popytowego (niższy eksport do Rosji i Ukrainy) i podażowego (ceny surowców, ceny zbóż, spowalnianie produkcji - brak komponentów, ale tym razem z nowych źródeł). W średnim okresie, czyli tym, które EBC będzie brać pod uwagę, ryzyka podażowe zdają się być istotniejsze. Ceny ropy, którę będą oczywiście podbijały inflację (wczoraj cena ropy brent dobiła do 118 USD), będą też hamować realną gospodarkę (polecamy wykres, który umieściliśmy w ostatnim rocznym raporcie). Do tego dochodzą m.in. dalsze zakłócenia w łańcuchach dostaw.

Źródło: Opracowanie własne na podstawie linkowanego artykułu

Jak wskazywał wczoraj główny ekonomista EBC P. Lane (polecamy, tekst abstrahujący od obecnej sytuacji, ale pokazujący spektrum działań EBC) "w przypadku wystąpienia niekorzystnego szoku podażowego, horyzont powrotu inflacji do celu może zostać wydłużony, aby uniknąć wyraźnych spadków aktywności gospodarczej i zatrudnienia, których utrzymywanie się mogłoby zagrozić średniookresowej stabilności cen" (te rozważania dot. szoków cen energii i związanych z pandemią, ale w naszej ocenie można przełożyć je częściowo na obecną sytuację). Jednocześnie podkreślał, że nie można doprowadzić do trwałej zmiany trendów inflacyjnych i utrwalenia się oczekiwań na wyższą inflację.

Ryzyka rozkładają się więc naszym zdaniem w kierunku późniejszego niż sądziliśmy (wcześniej prognozowaliśmy grudzień) rozpoczęcia normalizacji w strefie euro. Kluczowa będzie tu jednak rola polityki fiskalnej. Na razie (na przyszłotygodniowym posiedzeniu) nie spodziewamy się zmian.

Garść newsów makroekonomicznych

∙ MF: "Ministerstwo Finansów informuje, że środki walutowe znajdujące się w jego dyspozycji będą wymieniane przede wszystkim na rynku walutowym w odpowiedniej skali. Wymiana tych środków w NBP będzie miała charakter uzupełniający." - podał wczoraj MF w komunikacie.

Dotychczas środki te były wymieniane w NBP. To kolejne działanie, które ma umocnić złotego w obliczu ostatniej deprecjacji. Nie jedyne wczoraj. NBP poinformował, że ponownie dokonał interwencji na rynku walutowym (podobnie zadziałał we wtorek). Po wspomnianych ruchach EURPLN wrócił z okolic 4,82 w okolice 4,75.

∙ UE nałożyła sankcje na Białoruś. Obejmują one zarówno sankcje osobowe, jak i rozszerzenie ograniczeń w handlu towarami (towary wytwarzane do produkcji lub wytwarzania wyrobów tytoniowych, paliw mineralnych, substancji bitumicznych i gazowych produktów węglowodorowych, produktów chlorku potasu, wyrobów z drewna, wyrobów cementowych, wyrobów żelaznych i stalowych oraz wyrobów gumowych - podajemy za PAPbiznes). Do tego dochodzą sankcje na eksport towarów i technologii podwójnego zastosowania.

Ponadto USA ogłosiły sankcje dotyczące eksportu wysokich technologii do Białorusi.

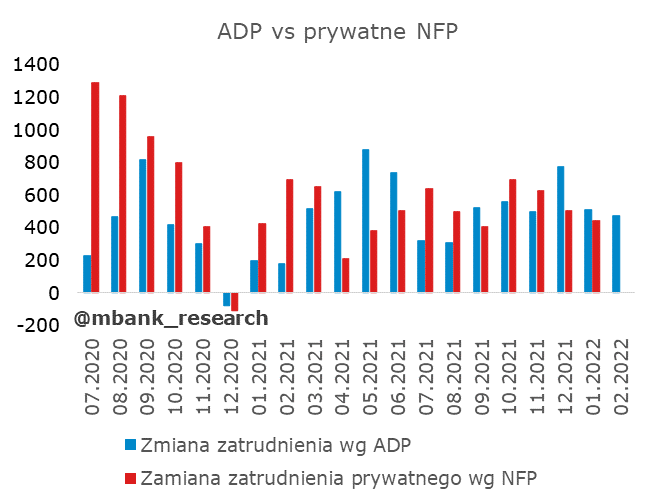

∙ USA: Zatrudnienie w sektorze prywatnym wg. ADP wzrosło w lutym o 475 tys. pracujących, co znacząco przebiło oczekiwania (390 tys.). Większość tego przyrostu generowały usługi (417 tys.). Odnotowano też sporą rewizję poprzedniego miesiąca zarówno w kwestii skali ale też kierunku zmiany. Poprzednio informowano o ubytku 300tys zatrudnionych, teraz liczbę tę zrewidowano do zwiększenia zatrudnienia o 509 tys. Dane mogą być wskazówką dot. jutrzejszego odczytu non-farm payrolls, choć ostatnie przestrzelenie w tym zakresie każe podchodzić z ostrożnością.

∙ Powell (Fed): "Jestem skłonny poprzeć podwyżkę o 25 pb" - powiedział prezes Fed w Senacie. Jak zaznaczył w wystąpieniu: "Przy inflacji znacznie powyżej 2 proc. i silnym rynku pracy spodziewamy się, że na naszym posiedzeniu pod koniec miesiąca właściwe będzie podniesienie docelowego zakresu stopy funduszy federalnych". Nie wykluczył również ruchu o 50pb na następnych posiedzeniach, jeśli inflacja pozostanie na podwyższonym poziomie.