Patrzymy na zdjęcie i w myślach udajemy się nad Wełtawę (wiosenną, nie jesienną). Czeski bank centralny podejmie decyzję w sprawie stóp procentowych. Naszym zdaniem CNB zdecyduje się na kolejną podwyżkę o 50pb. (tak też wskazuje konsensus prognoz). Za podwyżką przemawiają ostatnie zaskoczenia inflacyjne w górę i bardziej proinflacyjne środowisko od czasu ostatniego posiedzenia (wybuch wojny).

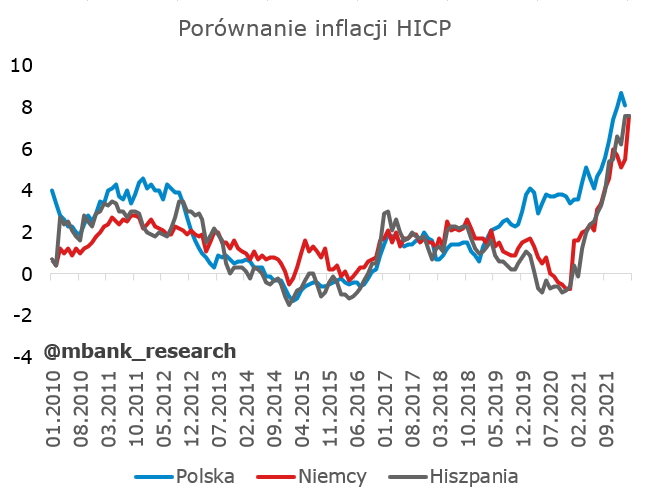

Dziś czekają nas jeszcze dane o inflacji z Włoch. Wczorajsze przyniosły spore niespodzianki w górę (Hiszpania, Niemcy), nie inaczej było dzisiaj - HICP we Francji wzrósł z 4,2% r/r do 5,1% r/r (oczekiwano 4,8% r/r).

Po drugiej stronie Oceanu opublikowane zostaną dane o dochodach i wydatkach Amerykanów (w obu przypadkach oczekiwany wzrost o 0,5% m/m) i inflacja PCE. Do tego dojdzie indeks Chicago PMI i jak co tydzień liczba nowych rejestracji bezrobotnych (ostatni tydzień to rekordowe 187 tys.).

Czechy: CNB znów podniesie stopy

Po ostatnim posiedzeniu Zarządu CNB, wydawało się, że może to być koniec podwyżek stóp w Czechach (albo ten koniec jest już bliski). Sporo się jednak od tego czasu zmieniło. Po pierwsze Rosja zaatakowała Ukrainę, co jednocześnie przełożyło się na oczekiwania wzrostów cen. Odbiło się to też na czeskiej koronie, choć tylko chwilowo - ta już wróciła w okolice wcześniejszych poziomów. Po drugie sama realizacja inflacji w Czechach w lutym (czyli jeszcze "przedwojenna") znów przebiła prognozy analityków czeskiego banku. Prognoza co do kolejnego ruchu CNB może więc być tylko jedna - stopy w górę. Naszym zdaniem Zarząd CNB zdecyduje się na ruch o 50 pb. a główna stopa procentowa po dzisiejszym posiedzeniu wyniesie 5%. Tyle też oczekuje rynkowy konsensus.

Wpływ wojny będzie proinflacyjny. Co oczywiste, nie został on też uwzględniony w poprzednich projekcjach CNB (z lutego). Wprost o wpływie wojny pisano w ostatnim komentarzu CNB do odczytu inflacji: w wyniku wojny na Ukrainie, która generuje ekstremalną presję cenową, zwłaszcza w obszarze surowców, a także spowodowała deprecjację korony, inflacja z dużym prawdopodobieństwem odnotuje dalszy zauważalny, choć przejściowy wzrost w najbliższych miesiącach. Co ważne, komunikat CNB po rozpoczęciu wojny eksponował głównie ryzyka inflacyjne.

Inflacja w lutym wyniosła 11,1% r/r. Prognozy CNB z początku lutego wskazywały na 9,7% r/r. O 1,5pp. wyższy był też wynik inflacji zależnej od polityki pieniężnej. Same zaskoczenia w inflacji mogłyby więc przekonać CNB do podwyżek (po ostatnim posiedzeniu wskazywano, że możliwe są jeszcze lekkie korekty stóp). Wojna dodaje tylko argumentów.

Dzisiejsza podwyżka może nie być ostatnią. Sugerowali to m.in. T. Holub i M. Mora. Holub wskazywał, że będzie optował za stopą co najmniej na poziomie 5% teraz, i rozważał kolejne ruchy w maju, Mora przewidywał, że stopy osiągną dużo powyżej 5%. Kolejnych podwyżek spodziewają się też rynki. Więcej wiedzieć będziemy po dzisiejszej konferencji po posiedzeniu CNB. Ex ante mamy jednak poczucie, że w obliczu nowego rozkładu ryzyk funkcja reakcji CNB nie musi być identyczna do tej sprzed wojny, a modele CNB nie muszą automatycznie dokonywać przeszacowania optymalnej stawki PRIBOR, którą chętnie posługuje się CNB. Tzw. rynek widzi docelowe stopy procentowe tylko nieco poniżej 6%. Czyżby za wysoko?

Garść newsów makroekonomicznych

Polska: Wskaźnik oczekiwań inflacyjnych konsumentów w Polsce (wg wskaźnika ESI) w marcu wzrósł do 59,8 pkt. z 47,4 pkt. w lutym. Jest to spójne ze wzrostem oczekiwań, który widoczny był w danych GUS.

∙ Strefa euro: Dopiero dziś poznamy odczyt inflacji z całej strefy euro, ale już teraz można powiedzieć, że prognozy są zaniżone. Wczorajsze odczyty z Niemiec i Hiszpanii sugerują, że zaniżenie może sięgać nawet 1pp. Główną siłą napędową są czynniki egzogeniczne (energia, paliwa, żywność) choć inflacje bazowe również przesunęły się delikatnie w górę. Biorąc pod uwagę skalę szoku – i to będziemy powtarzać do znudzenia – mechanizm wyrównania cen względnych musi działać w krótkim terminie. W dłuższym terminie presja na inflację bazową opadnie.

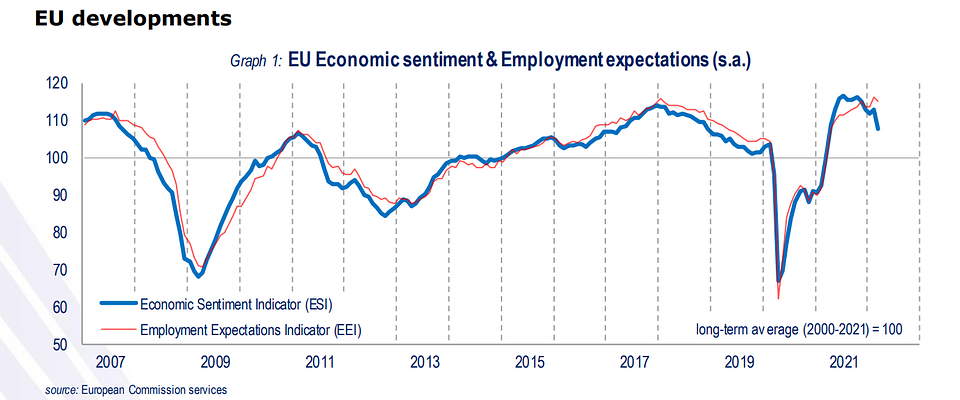

∙ UE: Indeks ESI, obrazujący koniunkturę w strefie euro, spadł o 5,3 pkt. do 107,5 pkt. Głównym powodem spadków, było pogorszenie się nastrojów konsumenckich (patrz drugi wykres i czarna linia).

Źródło: Komisja Europejska

∙ USA: zatrudnienie w sektorze prywatnym, mierzone indeksem ADP, wzrosło w marcu o 455tys. Było to zgodne z konsensusem prognoz. Komentarz do raportu sugeruje – co zresztą w pełni potwierdzają dane JOLTS – że wakatów jest dużo a popyt na pracę pozostaje bardzo silny. Ograniczenie wzrostów zatrudnienia leży po stronie podażowej. Poszukiwanie ceny (płac) czyszczących rynek trwa. USA: zatrudnienie w sektorze prywatnym, mierzone indeksem ADP, wzrosło w marcu o 455tys. Było to zgodne z konsensusem prognoz. Komentarz do raportu sugeruje – co zresztą w pełni potwierdzają dane JOLTS – że wakatów jest dużo a popyt na pracę pozostaje bardzo silny. Ograniczenie wzrostów zatrudnienia leży po stronie podażowej. Poszukiwanie ceny (płac) czyszczących rynek trwa.