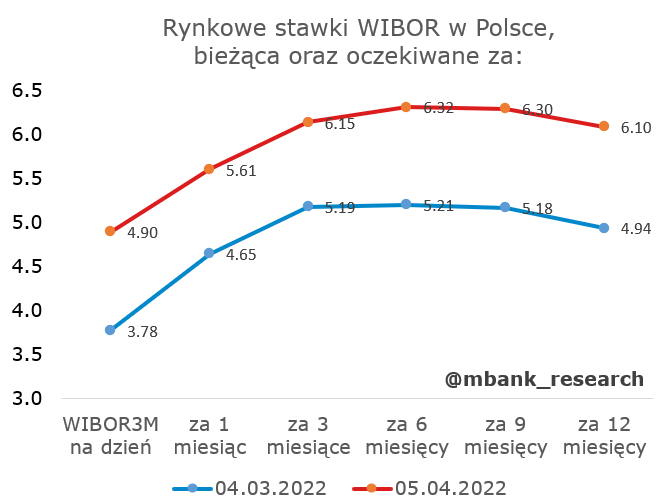

Dziś decyzja RPP. Spodziewamy się podwyżki stóp procentowych o 75pb. Konsensus ekonomistów (formułowany jeszcze przed danymi o inflacji) to 50pb. Konsensus rynkowy to 100pb. Kto ma rację przekonamy się w okolicach 16-17.

Ponadto dziś opublikowane zostaną jeszcze sprzedaż detaliczna w strefie euro (również luty) i minutes z ostatniego posiedzenia FOMC.

Dziś decyzja RPP: oczekujemy +75pb

Oczekujemy na dzisiejszym posiedzeniu podwyżki o 75pb (ryzyko w dół). Wbrew pozorom, ostatni odczyt inflacji całkiem nieźle mieści się w projekcji inflacyjnej (na wykresie prezentowane są dane w ujściu średnio-kwartalnym). Samo zaskoczenie 11% odczytem miało zatem przede wszystkim (krótkoterminowy?) aspekt rynkowy (przesunięcie oczekiwań na stopy procentowe w górę). Kluczowa jest jednak wciąż sama wysokość inflacji. W obliczu ostatniej projekcji inflacyjnej RPP ma przed sobą dalsze zacieśnienie i stopy na poziomie 3,5% nie wystarczą, aby sprowadzić inflację do celu. Obstawiamy przy tym, że diagnoza sfery realnej (oparta na danych, które zostały już opublikowane) będzie bardzo pozytywna.

Oczekiwania na bieżące posiedzenie plasują się gdzieś pomiędzy 75 a 100pb (rynek). Ekonomiści podzieleni są między 50 i 75pb. Warto zwrócić uwagę na fakt, że złoty pozostaje przed decyzją dość stabilny. Warto też odnotować pewną dywergencję z forintem (aspekt działań w sprawie praworządności ogłoszonych wczoraj przez KE). Przed ostatnim posiedzeniem argumentowaliśmy, że duża podwyżka ze strony RPP tylko napędzałaby spekulację na bardzo niestabilnym rynku. RPP zdecydowała się na kompromisowe rozwiązanie pomiędzy 50 a 100pb (a więc 75pb). Obecna stabilność złotego nie implikuje wcale, że RPP osiągnęła swoje cele w zakresie kanału kursowego. Opinie dotyczące braku współdziałania kursu z ogólnym kierunkiem polityki pieniężnej były wygłaszane przy znacznie niższym poziomie kursu niż dzisiaj. Kanał kursowy pozostaje więc wciąż bardzo ważnym elementem do uruchomienia. Uważamy, że łatwiej będzie RPP umocnić kurs właśnie na stabilnym rynku i ruch o 75pb mógłby być wymierzony właśnie w ten problem. Co więcej, prezes Glapiński będzie brzmiał tak bardzo jastrzębio jak umie, aby podtrzymać bieżące wyceny rynkowe. Implikują one, że w ciągu kolejnych kilku miesięcy stopy procentowe przekroczą nieznacznie 6%. Co faktycznie wydarzy się w polityce pieniężnej w tym okresie to już inna historia (naszym zdaniem stopy zatrzymają się na 5,5%). Teraz jest właśnie czas, aby nieustannie brzmieć jastrzębio.

Garść newsów makroekonomicznych

∙ Polska: Wg MRiPS stopa bezrobocia w marcu spadła do 5,4%. W rejestracji pozostawało 904tys. osób. Spadek w marcu nie jest niczym niezwykłym. Raczej zastanawia nas, dlaczego nie jest większy. Tajemnica może rozwiązać się od strony podaży pracy, która powinna być w marcu znacząco wyższa niż w lutym, co powinno z kolei pozwolić na spadek stopy bezrobocia do 5,3% i taka jest nadal nasza prognoza na marzec.

∙ UE: Unia planuje wprowadzić zakaz importu węgla z Rosji o wartości 4 mld euro rocznie, zaproponuje zakaz dla rosyjskich i białoruskich przewoźników drogowych i chce wprowadzić całkowity zakaz transakcji w przypadku czterech kluczowych banków rosyjskich, w tym drugiego co do wielkości banku VTB - ogłosiła we wtorek szefowa Komisji Europejskiej Ursula von der Leyen (podajemy za PAPbiznes)

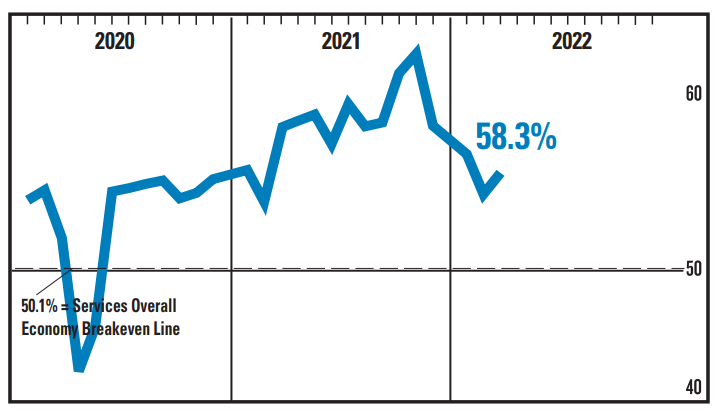

∙ USA: Wskaźnik ISM obrazujący nastroje w usługach wzrósł z 56,5 pkt. przed miesiącem do 58,3 pkt.

Źródło: ISM

Obraz wyłaniający się z komentarzy do ankiet jest niezmienny. Wciąż widoczne są problemy w dostawach, wciąż problemem jest wysoka inflacja, która podbija koszty.

∙ Agustín Carstens (szef BIS): "Nie należy spodziewać się, że presja inflacyjna szybko osłabnie, ponieważ wiele przyczyn wysokiej inflacji nadal działa i pojawiają się nowe" - powiedział szef Banku Rozliczeń Międzynarodowych. Zwracał również uwagę, że może zmienić się otoczenie inflacyjne (na bardziej proinflacyjne) i banki centralne będą musiały przystosować się do nowej sytuacji (wyższe stopy).

Za scenariuszem utrzymywania się wyższej inflacji na dłużej przemawia kilka czynników. Pierwszym są długoterminowe oczekiwania inflacyjne - te wzrosły niemal w każdej analizowanej przez szefa BIS grupie (ekonomiści, rynek, gospodarstwa domowe) i w każdej analizowanej gospodarce. Co więcej, choć medianowe oczekiwania przesunęły się lekko w górę, spory ruch w górę na oczekiwaniach odnotowano w końcach rozkładu (czyli tych, którzy spodziewają się wyższej inflacji).

Do tego dochodzą coraz wyraźniejsze oznaki zwiększonego rozlewania się cen między sektorami oraz między cenami a płacami:

Pełną treść wystąpienia można znaleźć pod adresem: