Wczorajszy dzień w danych był stosunkowo pusty. Wyciskamy jednak z niego ile się da i pochylamy się nad kwestią inflacji bazowej w regionie. Staramy się wybadać ile w jej ostatnich wzrostach jest czynników cyklicznych.

Dziś finalny HICP za marzec zostanie opublikowany w Niemczech (flash wskazał na wzrost z 5,5% r/r do 7,6% r/r). Ciekawsze będą jednak dane o CPI w USA - tu nie znamy wstępnych danych, konsensus oczekuje wzrostu z 7,9% r/r w lutym do 8,4% r/r w marcu. Wysoka inflacja będzie argumentem dla Fed do zdecydowanych ruchów (podwyżka o 50pb.).

Ponadto w Niemczech opublikowany zostanie również indeks ZEW obrazujący nastroje analityków (marzec przyniósł tąpnięcie wskaźnika po agresji Rosji na Ukrainę).

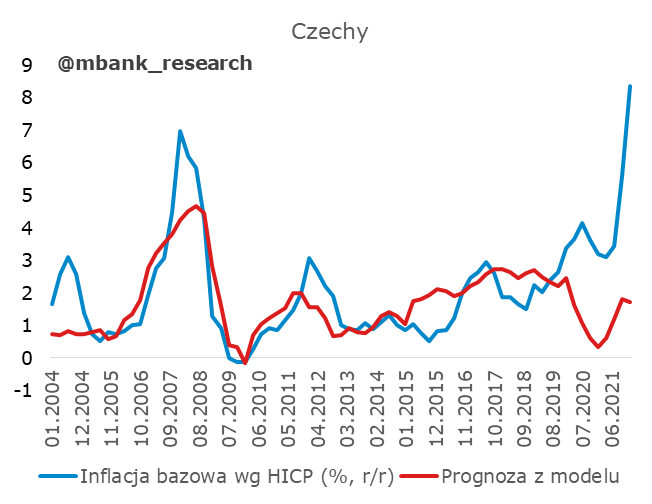

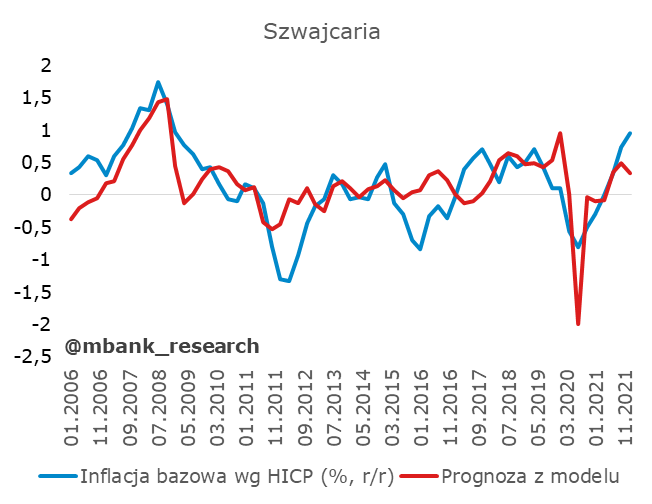

Ile we wzrostach inflacji bazowej jest cyklu?

Wczorajsza (kolejna) niespodzianka w górę w czeskiej inflacji (12,7% r/r vs oczekiwane 12,4% r/r) skłoniła nas do odświeżenia małych modeli, w których tłumaczymy inflację bazową luką popytową i stopą bezrobocia. Pisaliśmy o nich na początku stycznia - link poniżej (wraz z opisem doboru zmiennych i specyfikacjami modelu).

Luka PKB prawdę (?) ci powie

Postanowiliśmy sprawdzić, czy za pomocą prostych modeli można wytłumaczyć wystrzał inflacji w regionie (Polska, Czechy, Węgry) w kontrze do krajów, gdzie go nie zaobserwowano (Szwajcaria). Można i naszym zdaniem różnica między wskazaniami modeli a rzeczywistością może by...

Czytaj więcej

Wnioski z modeli może i nie są nadmiernie odkrywcze, ale naszym zdaniem warto o nich przypominać. Wyniki nie są idealne, ale zaryzykowalibyśmy stwierdzenie, że mimo braku idealnego dopasowania, niosły spójny przekaz dla polityki pieniężnej. Część obserwowanego w ostatnich kwartałach wzrostu inflacji bazowej można tłumaczyć czynnikami cyklicznymi ("budzenie się" gospodarki po covidowym kryzysie). Skala tego co rozumiemy pod "część" zależy jednak silnie od analizowanego kraju (stosunkowo blisko modelowym wartościom plasuje się inflacja w Szwajcarii).

Pozostałe kraje (Czechy, Polska, Słowacja - ale ta ostatnia w najmniejszym stopniu) wskazują jednak, że inflacja bazowa istotnie oderwała się od czynników cyklicznych, choć wskazują one dobry kierunek. Proste modele wskazywałyby na inflację bazową, która nie odbiega nadmiernie od celów banków centralnych - nie wymuszałaby więc na nich nadmiernego zacieśniania. Sporo jest więc w niej czynników jednorazowych - nie chodzi tu nawet o wojnę (tej jeszcze nie widać, lub widać w niewielkim stopniu w danych inflacyjnych) co o dodatkowe dostosowania gospodarek w czasie pandemii, braki po stronie podażowej, przerzucanie cen energii po bezprecedensowych wzrostach, efekty polityki fiskalnej (dopalenie dochodów rozporządzalnych ponad poziom implikowany przez lukę w stopie bezrobocia). Problem z inflacją bazową (i inflacją w ogóle) jest taki, że w kolejnych miesiącach dochodzą kolejne szoki, które nakładają się na czynniki cykliczne. W tym momencie ciekawsze wydaje nam się zgadywanie jak szybko szoki te będą wygasać niż jak szybko inflacja bazowa będzie się obniżała pod wpływem polityki pieniężnej. Ten drugi aspekt, biorąc pod uwagę skalę szoków, wydaje się w obecnym momencie mniej istotny, ale będzie kluczowy właśnie w 2023/2024 roku. Uważamy, że przy poziomach stóp zbliżonych do obecnych da się ustabilizować inflację bazową w tym terminie na poziomach akceptowalnych z punktu widzenia polityki pieniężnej. Traktowanie bieżących poziomów inflacji bazowej jako miary przegrzania gospodarki (w obliczu wymienionych szoków) jest naszym zdaniem błędem. Uważamy, że w drugiej połowie roku szoki będą powoli się stabilizować, a później wygasać, co doprowadzi do znaczącej poprawy perspektyw inflacji w 2023 i 2024 roku. Reszty dokonają obecne podwyżki i hamująca gospodarka.

Garść newsów makroekonomicznych

∙ Spready ASW (można przyjąć, że jest to miara ryzyka kredytowego obligacji, miara nierównowagi popytu/podaży na rynku papierów) na polskich obligacjach eksplodowały w ostatnim czasie. 5-letnie przekraczają poziom z pandemii, 10-letnie są mu bliskie. To wszystko dzieje się w gospodarce będącej w solidnej fazie cyklu koniunkturalnego. Inwestorzy oceniają policy-mix jako nieoptymalny.

∙ Polska: W ostatnim czasie złoty zdołał nieco oderwać się od forinta i "goni" (na razie to na wyrost, ale przynajmniej nie osłabia się nadmiernie) koronę czeską. Obstawiamy, że raczej więcej w tym pogorszenia fundamentów węgierskich niż polepszenia polskich, ale fakt pozostaje faktem, że złoty do forinta zyskuje.

∙ Polska: W środę o godz. 12.00 Komisja Finansów Publicznych zaopiniuje kandydaturę Adama Glapińskiego na szefa NBP - podano na stronie Sejmu.

∙ Ropa: