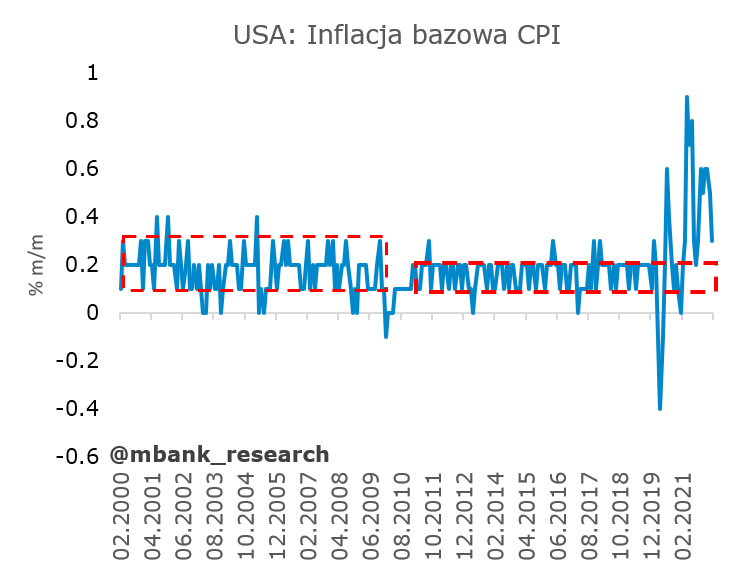

W amerykańskiej inflacji każdy zobaczył, to co chciał zobaczyć. Fataliści odtrąbili najwyższy wskaźnik od 1981, a my skupiliśmy się na jego kompozycji. Inflacja bazowa zaskoczyła in minus (+0,3% m/m, oczekiwano +0,5% m/m). O szczegółach piszemy poniżej. Dziś poznamy m.in. krajowe dane o bilansie płatniczym za luty.

Oczekujemy deficytu na rachunku obrotów bieżących w wysokości 2 mld EUR (modele wskazują na rozszerzenie deficytu na rachunku handlowym, odpada spory transfer netto z UE).

Opublikowana zostanie również produkcja przemysłowa w strefie euro (dopiero za luty) oraz finalna inflacja w Hiszpanii (wstępny HICP, jak wszędzie, zaskoczył w górę wynikiem 9,8% r/r).

Po drugiej stronie Oceanu po CPI przyjdzie czas na PPI. Oczekiwana jest stabilizacja wskaźnika po wyłączeniu żywności, energii i efektów handlowych (6,6%). Trudno jednak, aby po publikacji inflacji wzbudzał emocje.

USA: inflacja wyższa, ale tak naprawdę niższa

Inflacja w USA wzrosła z 7,9% do 8,5% (nieco powyżej oczekiwań). Inflacja bazowa wzrosła z kolei z 6,4% do 6,5% (poniżej oczekiwań). Kluczową informacją jest spowolnienie rozpędu inflacji bazowej do +0,3% m/m przy wysokim odczycie inflacji z pełnego koszyka (+1,2%). Zobaczmy z czego to wynika.

Nie dziwimy się amerykańskim kolegom, że nie udało się dokładnie trafić zmiany inflacji z całego koszyka. Przy ruchach energii o 11% m/m i żywności o 1,5% trudno o precyzję (łatwiej o kierunek). Są to bardzo wysokie wartości i historia stojąca za nimi jest szeroko znana. W skrócie: to jeszcze nie koniec podwyższonych zmian miesięcznych. Takie ruchy powinny nieść ze sobą dostosowanie cen względnych. Restauracje jednak zwalniają (tylko +0,3% wobec +0,4% przed miesiącem), zakwaterowanie przynajmniej nie przyspiesza (a nawet w częściach setnych zwalnia bo było +0,52% a jest +0,51%). Nie zawodzą natomiast usługi transportowe, gdzie ceny cały czas się rozpędzają (było +1,4% jest +2%). To jednak dość naturalny kandydat do dostosowania po szoku paliwowym, zwłaszcza że machają nim ceny usług lotniczych. Usługi medyczne rosną szybko (+0,6%), ale leki z kolei dość powoli (+0,2%). Coraz wolniej rosną ubrania (+0,6%), choć wciąż relatywnie szybko. Wreszcie, inflacja cen samochodów znika, a w przypadku maszyn używanych zamienia się w deflację.

Być może powyższe obserwacje staną się za miesiąc historią i poszczególne kategorie ułożą się już inaczej. Wiemy też, że już nie raz wieszczyliśmy, że inflacja powinna osiągać punkt przegięcia. Sęk w tym, że nie wiadomo z jakiego powodu się myliliśmy, bo na cykliczną inflację w każdym kraju nakładają się coraz to nowe szoki, które wymuszają coraz to nowe dostosowania cen względnych. Kluczowe dla dalszego zachowania inflacji jest to ile z tych szoków na stałe „przyklei się” do dynamik miesięcznych, a ile z nich spowoduje jedynie górkę (garb), który co prawda odbije się w poziomie cen (na zawsze) to jednak nie podbije trwale inflacji. Obstawialibyśmy, że więcej niż w każdej innej fazie cyklu, ale nie na tyle że inflacja będzie nie do opanowania przy obecnie oczekiwanych stopach procentowych. Rynek pracy pozostaje rozgrzany, ale już teraz rozpoczynają się procesy hamujące, które będą prowadziły do jego rozluźnienia w perspektywie roku/dwóch. To właśnie jest perspektywa polityki pieniężnej. Jeśli uda się sprowadzić dynamikę płac do 4%, to przy nienadmiernie wyśrubowanych statystykach dot. produktywności pracy inflacja w celu może się spiąć w 2023/2024 roku. Gdyby nałożyć na to jeszcze przeróżne efekty bazowe, które mogą pojawić się przy dostosowaniu napięć podażowych oraz transportowych, kolejne lata wyglądają naprawdę dobrze. Zacieśnienie polityki pieniężnej już się zaczęło, a Fed musi je „dowozić”. A jest co dowozić – wystarczy spojrzeć jak dużo mocniejszy niż po rozpoczęciu poprzedniego cyklu podwyżek jest rynek pracy.

Garść newsów makroekonomicznych

∙ MF: MF na przetargu sprzedało 5 serii obligacji za 4,0 mld zł przy popycie 5,77 mld zł. Ministerstwo Finansów sprzedało obligacje OK0724, PS1024, PS0527, WZ1131 i DS0432.

∙ Morawiecki: "Planujemy różne działania w tym zakresie (pomocy kredytobiorcom w związku z podwyżkami stóp proc. - PAP). Przede wszystkim miejmy na uwadze, że skonstruowanych zostało kilka funduszy. Jest specjalny jeden Fundusz Wsparcia Kredytobiorców, który słabo działa. Do tej pory niewiele osób z niego mogło skorzystać. Pracujemy z głównymi osobami, które zajmują się rynkiem finansowym, szefem Komisji Nadzoru Finansowego, przede wszystkim prezesem NBP, nad tym, żeby z tego Funduszu można było skorzystać w sposób realny. To jeden kierunek działań, ale także inne, które mam nadzieję doprowadzą do tego, że rosnące stopy procentowe przynajmniej częściowo będą zamortyzowane" - powiedział premier (cytat za PAPbiznes)

∙ Sura (RPP): "Tarcze (antyinflacyjne - PAP) tylko chwilowo łagodzą inflację, a w perspektywie 2023 i 2024 roku będą utrudniać nam sprowadzenie inflacji do celu, gdyż wówczas, po ich wygaśnięciu, możemy obserwować tak zwany efekt sprężyny. Podstawowy kanon z polityki pieniężnej brzmi: im bardziej luźna polityka fiskalna rządu w warunkach wysokiej inflacji, tym bardziej zdecydowana musi być reakcja władz monetarnych. Stąd nasze, tak zdecydowane podwyżki stóp, które się nie zakończyły, jak chcieliby co niektórzy sugerować" - powiedział członek RPP (cytat za PAPbiznes).

∙ Kotecki (RPP): "Dalsze podwyżki stóp są bardzo prawdopodobne, trzeba to sobie jasno powiedzieć, oczywiście mówię to w swoim imieniu, nie w imieniu Rady, nie mówię niczego nieoczywistego (...). Ostatnia podwyżka o 100 pb nie jest ostatnią podwyżką w cyklu zacieśniania polityki pieniężnej, bo prawdopodobnie będziemy widzieć kolejne takie decyzje" - powiedział członek RPP. Zwrócił również uwagę, że: "Wydaje mi się - odnosząc się do analiz, ostatniej projekcji inflacyjnej - że ciągle mamy nieoszacowaną inflację. Ta inflacja prawdopodobnie niestety wciąż będzie wyższa niż zakładał NBP (...) Uważam, że ryzyko jest bardzo duże, że ona niestety pozostanie z nami nie tylko dłużej, ale przede wszystkim na wyższym poziomie" (cytaty za PAPbiznes).

∙ Czernicki (MF): "Polityka fiskalna jest trudno sterowalna z dnia na dzień. Tak jak polityka monetarna oddziałuje na kilka kwartałów do przodu, tak fiskalnie nie jesteśmy w stanie wstrzymać wszystkiego z dnia na dzień. Natomiast uważam, że przyszedł taki czas, że pewna powściągliwość po stronie polityki fiskalnej też jest wskazana, żeby ograniczyć inflację" - powiedział główny ekonomista MF (cytat za PAPbiznes).

∙ Niemcy: Indeks ZEW obrazujący nastroje analityków pozostał na niskich poziomach (-41 pkt. vs -39,3 pkt. przed miesiącem).