Nasza prognoza jest w zasadzie przedziałowa (11,8-12,2%) ale dla potrzeb sprawozdawczości konsensusowej prognoza punktowa to 12% (konsensus "Parkiet"/"Rz" 11,7%, poprzednio 11%). GUS poda wstępny odczyt o 10:00. Do tego czasu warto zapoznać się z najważniejszymi wnioskami z Szybkiego Monitoringu NBP dot. aktywności inwestycyjnej, które opisaliśmy poniżej. Widać wyraźny spadek planów firm związany z wybuchem wojny.

Jeszcze kilka słów o inflacji. Wahania cen, które obserwujemy ostatnio na rynku energii oraz na rynku żywności są tak duże, że zdecydowaliśmy się na publikację przedziałowej prognozy inflacji. Realizacja cen żywności to naszym zdaniem przedział plus 2,5%-3,5% m/m (produkty zbożowe, tłuszcze, mięsa – spore ryzyko dot. kształtowania marż), paliwa minus 2-3% m/m, energia plus 3-5% m/m. Najmniejsze wątpliwości mamy odnośnie inflacji bazowej. Powinna podskoczyć do 7,2-7,3% r/r choć nakładające się szoki sprawiają, że reakcje zmiennych nie mają regularnego, „garbatego” kształtu.

Ponadto w strefie euro o 11:00 poznamy wstępny wynik PKB za I kwartał. W USA natomiast o 14:30 opublikowany zostanie raport o dochodach i wydatkach konsumentów w USA za marzec wraz z inflacją PCE.

Moody's powinien opublikować nowy raport o ratingu polskiego długu zagranicznego. Nie spodziewamy się zmian.

Szybki Monitoring NBP - inwestycje

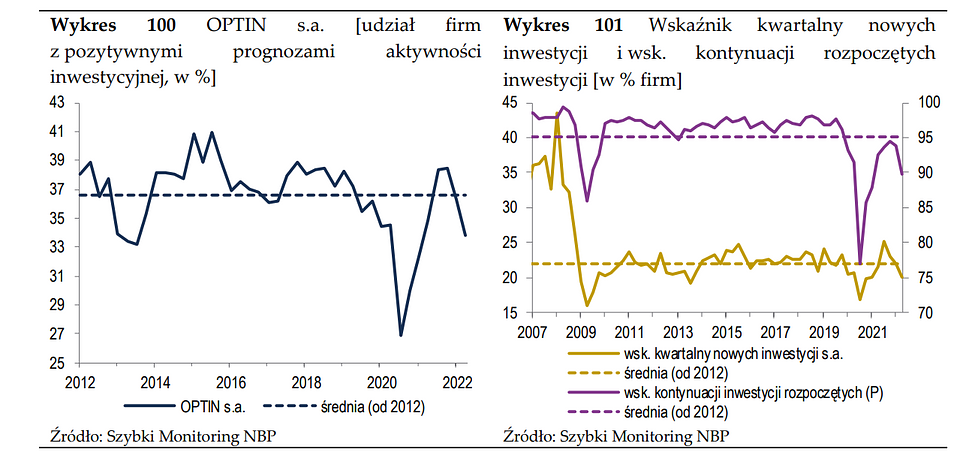

NBP opublikował wczoraj Szybki Monitoring, czyli kompleksowy raport o koniunkturze w sektorze przedsiębiorstw niefinansowych. Tradycyjnie zachęcamy do zapoznania się z całością raportu (link). Dziś skupimy się na wątku dot. planowanej aktywności inwestycyjnej. Kolejne najciekawsze fragmenty omówimy kolejnych dniach.

Deklarowane jest wyraźne pogorszenie nastrojów inwestycyjnych. Wskaźnik OPTIN (ocena optymizmu inwestycyjnego) spadł poniżej długookresowej średniej. Spadł zarówno wskaźnik nowych inwestycji jak i wskaźnik kontynuacji inwestycji rozpoczętych. Jak zwracają jednak uwagę autorzy raportu, spadek ten jest mniejszy niż w przypadku poprzednich dużych kryzysów (lata 2009 i 2020).

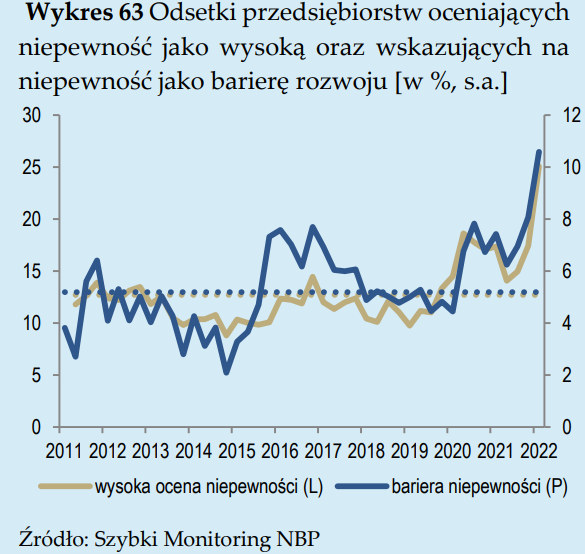

Powodem jest w pierwszej kolejności wojna w Ukrainie i wzrost niepewności firm. Wojna oceniana jest jako istotne źródło niepewności w każdej branży (różnice w ocenie pomiędzy sektorami są niewielkie, patrz wykres poniżej). Ocena niepewności jest znacząco powyżej tej z okresu początków pandemii. Podejrzewamy, że to efekt złożenia wielu problemów. Na niepewność "popandemiczną", zmiany w systemie podatkowym, rosnącą inflację i koszty producentów oraz rosnące płace nałożyły się też obawy dot. wojny w Ukrainie.

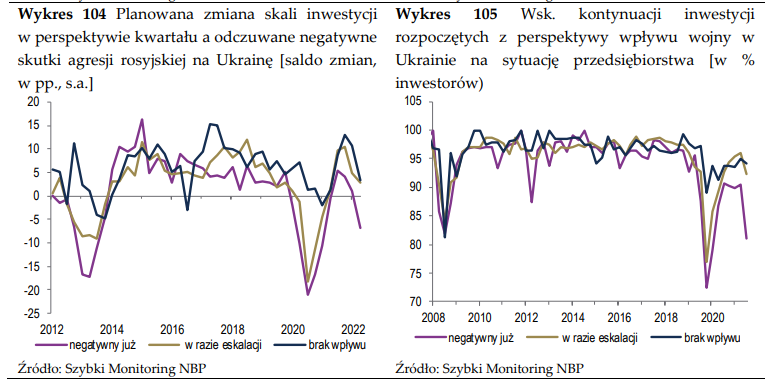

Wróćmy jednak do inwestycji. Jak napisano w raporcie: Pogorszenie nastrojów inwestycyjnych w ostatnim kwartale miało w badanej próbie powszechny charakter. Trzeba też jednak zwrócić uwagę na widocznie większą wrażliwość inwestycji i relatywnie częściej sygnalizowane ograniczanie rozpoczętych już inwestycji w niektórych grupach firm: w MSP, budownictwie, prywatnych firmach krajowych i wśród nieeksporterów. Powszechność widać również w podziale w zależności od skali odczuwania konfliktu w Ukrainie przez firmy. Te najbardziej zależne deklarują najsilniejszy spadek inwestycji, ale spadki widać również w pozostałych firmach. Dotyczy to w szczególności planowanych nowych inwestycji (wskaźnik kontynuacji inwestycji dla firm, które deklarują brak wpływu wojny w Ukrainie, zmienił się niewiele). Co ciekawe, w przeciwieństwie do poprzednich kryzysów, wskaźnik kontynuacji inwestycji rozpoczętych obniżył się dużo silniej w przypadku firm krajowych niż zagranicznych (podobnież dużo silniej inwestycje tną nie-eksporterzy niż eksporterzy).

Nie warto zapominać jednak, że wojna to nie jedyny czynnik wpływający na oceny inwestycji. Zawrócenie wskaźników widoczne było już w poprzednich kwartałach - na planowane spowolnienie procesów inwestycyjnych w firmach nałożył się wpływ wojny.

Czy patrzenie na wskaźniki planowanych inwestycji i optymizmu inwestycyjnego to gra warta świeczki? Otóż tak, jak wskazano w raporcie wskaźniki inwestycyjne z SM dotychczas dobrze przewidywały momenty zwrotne aktywności inwestycyjnej i patrząc na wykresy poniżej trudno się z tą konstatacją nie zgodzić.

Garść newsów makroekonomicznych

∙ Polska: Powołanie prezesa NBP odbędzie się na posiedzeniu Sejmu zaplanowanym na 11-12 maja - wynika z porządku obrad Sejmu. Kandydatem prezydenta na stanowisko prezesa NBP jest obecnie pełniący tę funkcję Adam Glapiński (podajemy za PAPbiznes).

∙ Szpunar (NBP): "Zgodnie z marcową projekcją inflacji i PKB, tempo wzrostu gospodarczego w 2022 roku ma wynieść 4,4 proc., a w kolejnych latach kształtować się w okolicach 3 proc. Nie ma na razie powodów do istotnej rewizji tych przewidywań" - napisał dyrektor Departamentu Analiz i Badań NBP w artykule dla portalu Obserwatorfinansowy.pl

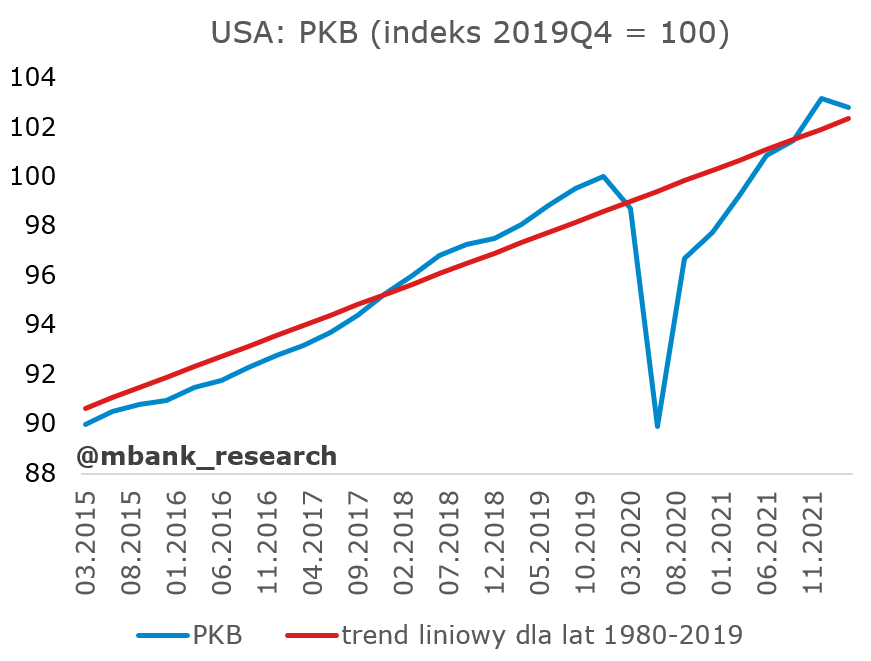

∙ USA: PKB w USA zaskoczył in minus w I kwartale. Przy oczekiwaniach na poziomie +1,0% SAAR zobaczyliśmy liczbę -1,4% SAAR. Oznacza to automatycznie, że strumień PKB zmniejszył się w porównaniu do poprzedniego kwartału. Na wykresie wygląda to dziwnie i złowieszczo, ale w dużej mierze jest to splot czynników jednorazowych: korekty zapasów (-0,8pp) oraz eksportu netto (-3,2pp). Konsumpcja i inwestycje wyglądały dobrze i nadal rosły (patrz rysunek). Gospodarka amerykańska zwolni jednak w kolejnych kwartałach, a górka wzrostowa jest już za nami. Przy użyciu najpopularniejszego w Polsce filtra r/r PKB nadal rośnie o 3,6%, choć oczywiście zwalnia. Na wieszczenie recesji jest jednak jeszcze zdecydowanie za wcześnie.