Czekając na nawałę danych o 10:00 (to już za chwilkę) udaliśmy się za Ocean. Wygląda na to, że piętrzą się symptomy świadczące o spowolnieniu gospodarki amerykańskiej. Widać to w danych z rynku pracy, widać to w danych o wskaźnikach koniunktury.

Dziś czekamy głównie na godzinę 10:00: mnóstwo krajowych danych. GUS opublikuje wyniki przeciętnego zatrudnienia w sektorze przedsiębiorstw, przeciętnego wynagrodzenia, produkcji sprzedanej przemysłu, PPI i koniunktury przedsiębiorstw. W przypadku zatrudnienia prognozujemy wzrost o 2,7% r/r (tyle co konsensus). Ponownie główną niewiadomą będzie kwestia odpływu/napływu pracowników z Ukrainy. Zakładamy, że dalej nie będzie widać znaczącego odpływu (w danych z sektora przedsiębiorstw), co skutkuje sporym przyrostem zatrudnienia jak na kwiecień (ok. +5 tys.). Nasza prognoza przeciętnego wynagrodzenia jest natomiast znacząco niżej od konsensusu (10,9% r/r vs 12,6% r/r). W zeszłym miesiącu pokonały nas wypłaty premii i praca w godzinach nadliczbowych. W kwietniu nie spodziewamy się by miały one aż taki wpływ. Prognoza na ścieżce długookresowego trendu na ten rok. Ostatnie miesiące przyniosły same niespodzianki w górę w przypadku produkcji przemysłowej. Nieustannie powtarzamy, że obserwowany wystrzał produkcji powyżej trendu jest nie do utrzymania. Prognozujemy wzrost produkcji sprzedanej przemysłu na 12,6% r/r (konsensus 15,4% r/r). W przypadku PPI prognozujemy 20,3% r/r (konsensus 20,4% r/r). Modele nie są w pełni zgodne z zakresie zmian cen „bazowych”. Siłą rozpędu powinny się tu wyświetlać jeszcze wysokie liczby (dopasowania cen względnych). Bujać będzie pewnie wszędzie.

USA: dalsze wzrosty rejestracji nowych bezrobotnych

Od kwietnia obserwujmy niewielkie wzrosty rejestracji nowych bezrobotnych (wykres). Co prawda nadal całkowita liczba osób pobierających zasiłki lekko spada, napływ rejestracji zwiększa się. Osoby uważnie obserwujące wskaźniki koniunktury z gospodarki amerykańskiej zauważą, że indeksy zatrudnienia w ankietach ISM osiągnęły w tym samym czasie lokalne minima (w przypadku usług zanotowano nawet terytoria poniżej 50pkt. a więc spójne ze spadkiem zatrudnienia).

Nie mamy jednoznacznego pomysłu, dlaczego właśnie teraz obserwujemy to zjawisko. Jest ono pewnym niuansem, choć symptomy lekkiego spowalniania gospodarki amerykańskiej również zamykają się właśnie w niuansach (choć jesteśmy dopiero na początku podwyżek stóp procentowych, struktura terminowa stóp - ważna dla nowego popytu na kredyt - zaczęła się wyraźnie przesuwać już wiele miesięcy temu i ten kanał polityki pieniężnej już działa i teraz tylko przyspiesza).

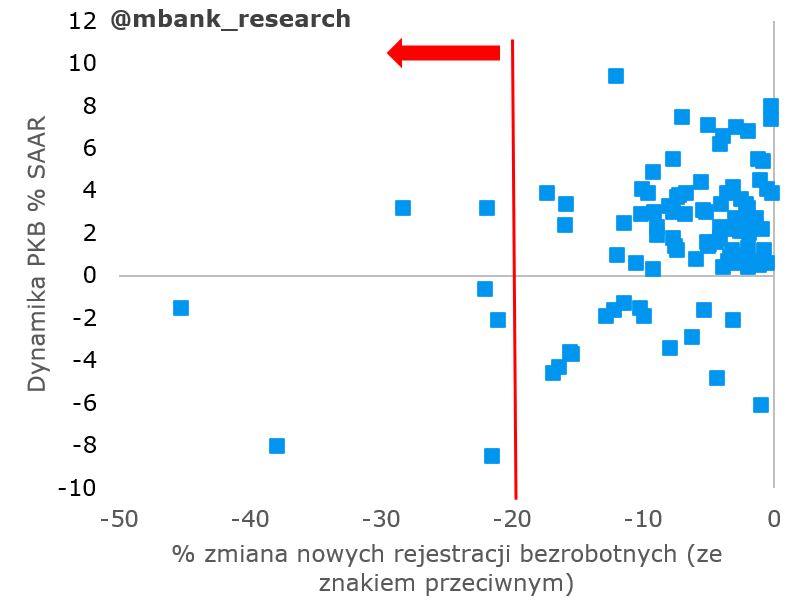

Można zadać pytanie, czy wzrosty nowych rejestracji cokolwiek znaczą. Czy można na ich podstawie wieszczyć spowolnienie (nie tyle jako trwałe zjawisko, co nawet po prostu ujemne tempo wzrostu PKB w ujęciu kwartalnym, soft patch). Zestawiliśmy obok siebie tylko te kwartały (od 1968 roku, ale bez recesji covidowej), w których liczba nowych rejestracji rosła. Małe zmiany nic nie znaczą (patrz wykres) i można mieć przy nich w zasadzie dowolny wynik PKB. Z uwagi jednak na fakt, że zwiększanie liczby rejestracji trwa już pewien czas, procentowo zmierzamy do ich podniesienia o około 20% w drugim kwartale (względem pierwszego). Zaznaczyliśmy ten moment na wykresie. Tu jednak spektrum możliwości znacząco się zawęża. Prawdopodobieństwo słabych wyników gospodarczych istotnie rośnie.

USA: Co można wyczytać z regionalnych wyników koniunktury

Mniej więcej to samo, co z nowych rejestracji bezrobotnych. Za nami już publikacje wskaźników Empire State i Phily Fed. Choć, to tylko cząstkowy wycinek wiedzy o nastrojach w amerykańskich firmach, to całkiem nieźle nadają się do wnioskowania o całej gospodarce (w wyznaczaniu kierunków są lepsze niż rzut monetą – sprawdziliśmy to). Oba indeksy zanotowały spore spadki. Empire State z 24,6 do -11,6 pkt, Phily Fed z 17,6 do 2,6 pkt. Można spodziewać się więc, że najbliższy odczyt ISM w przemyśle również pokaże ruch w dół. O skali przekonamy się na początku czerwca. Modelowo może to wyglądać tak:

Garść newsów makroekonomicznych

∙ Polska: „Ustawa o Sądzie Najwyższym, zakładająca likwidację Izby Dyscyplinarnej musi być podpisana przez prezydenta do końca czerwca” - powiedział w czwartek w Polsat News rzecznik rządu Piotr Müller. Dodał, że Sejm powinien się nią zająć na następnym plenarnym posiedzeniu. "Negocjacje między Polską a Komisją Europejską zakończyły się ustaleniem treści kamieni milowych, teraz KPO musi zaakceptować ECOFIN (Rada do Spraw Gospodarczych i Finansowych - PAP), to jest formalność, a później my po swojej stronie musimy wypełnić te zobowiązania, które zawarliśmy w tej umowie" - wyjaśniał rzecznik. Dodał, że chodzi o uchwalenie ustawy o SN, która jest w tej chwili rozpatrywana w Sejmie (podajemy za PAPbiznes).

∙ UE: Parlament Europejski w czwartkowym głosowaniu poparł propozycję Komisji Europejskiej, zawieszającą cła na cały ukraiński eksport do UE na rok.

∙ UE: Państwa unijne i Parlament Europejski porozumiały się w sprawie nowych przepisów dotyczących magazynowania gazu w Unii Europejskiej. Porozumienie zakłada, że już w tym roku państwa UE powinny osiągnąć poziom zapełnienia magazynów w 85 proc. przed 1 listopada (w kolejnych latach będzie to 90 proc.).