Dzisiejszy raport to w większości newsy - najważniejszy jest ten o zbliżającym się wielkimi krokami KPO. Zerkamy też na wczorajsze dane o nakładach inwestycyjnych w I kwartale (raczej słabo). Dziś natomiast czas na publikację Biuletynu Statystycznego GUS, a wraz z nim stopy bezrobocia za kwiecień. Nasza prognoza to 5,3% (tyle też wskazał szacunek MRiPS). Ponadto światło dzienne ujrzy koniunktura konsumencka.

W USA natomiast opublikowane zostaną wstępne dane o zamówieniach na dobra trwałe za kwiecień i minutes z ostatniego posiedzenia FOMC.

Polska: Słaba wróżba dla inwestycji w I kwartale

GUS opublikował wczoraj dane o wynikach finansowych przedsiębiorstw niefinansowych w I kw. tego roku, a w nich dane o nakładach inwestycyjnych tych firm. Na wstępie zaznaczymy, że dane dotyczą tylko firm zatrudniających co najmniej 50 osób - nie jest to więc obraz inwestycji w całej gospodarce (ten poznamy we wtorek), ale całkiem dobrze służy jako ich przybliżenie (nakłady inwestycyjne to ~40% inwestycji ogółem).

Nakłady inwestycyjne w cenach stałych wzrosły o 1,3% r/r. To dużo niżej niż nasza prognoza dla inwestycji na ten kwartał (okolice 10% r/r) i sugestia, że stosunkowo dobry wzrost PKB w I kw. 2022 był powodowany innymi aspektami (silniejsza konsumpcja? znów zapasy? to wiedzieliśmy już wcześniej, ale skala mogła być większa niż zakładaliśmy).

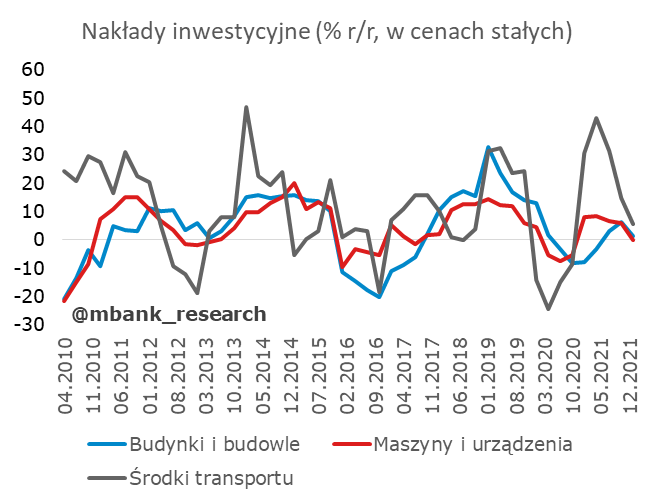

Niższe (niż w poprzednim kwartale) dynamiki r/r odnotowano w przypadku każdego typu nakładów (budynki, maszyny środki transportu). W przypadku maszyn i urządzeń roczna dynamika wkroczyła nawet w ujemne terytoria.

W podziale branżowym przodowały firmy z sektorów handel, naprawa pojazdów samochodowych (wzrost nakładów inwestycyjnych o 33,1% r/r, w cenach bieżących); dostawa wody, gospodarowaniu ściekami i odpadami (+19,7% r/r) i przetwórstwo przemysłowe (+17,6% r/r). Najmocniejsze spadki odnotowano wśród firm z kategorii budownictwo (-32,0% r/r, uwaga, nie oznacza to takiej skali spadku nakładów na budownictwo, tylko inwestycji firm z tego sektora).

Dane o nakładach inwestycyjnych potwierdzają to, co widzieliśmy do tej pory w innych danych oraz to, co na podstawie historycznych zależności można wnioskować o cyklu inwestycyjnym w otoczeniu większej niepewności i podwyżek stóp procentowych. Cokolwiek nie pojawi się na liczniku GUS w zakresie nakładów brutto na środki trwałe (publikacja na początku przyszłego tygodnia), opatrzone zostanie przez nas mianem lusterka wstecznego. To inwestycje zakończą świetną passę wzrostu polskiej gospodarki.

Garść newsów makroekonomicznych

∙ Polska: Podaż pieniądza M3 przynosi kontynuację dotychczasowych trendów. Wciąż spory popyt na gotówkę, spadające dynamiki wolumenów kredytowych dla g. domowych, wzrosty w przypadku firm.

∙ Polska: "Komisja Europejska zamierza zaakceptować polski KPO, opiewający na 36 mld euro, 1 czerwca - potwierdziły naszej [RMF FM] dziennikarce w Brukseli dwa niezależne źródła w KE. Następnego dnia plan ten ma przywieźć do Warszawy szefowa KE Ursula von der Leyen. Tę informację z kolei potwierdził nieoficjalnie polski dyplomata oraz urzędnik KE. Następnie 17 czerwca KPO zostanie zatwierdzony przez Radę UE (ministrów finansów)." - podało RMF FM.

∙ Morawiecki: "Nie jest wykluczone, że w całości albo w części przedłużymy działanie Tarczy Antyinflacyjnej. Przynajmniej dopóki nie ujrzymy inflacji w trendzie spadającym oraz łagodzenia skutków ataku Władimira Putina na Ukrainę" - powiedział premier.

∙ Sura (RPP): "Skalę podwyżek stóp procentowych należy dostosowywać do napływających danych o CPI i koniunkturze oraz wyników prognoz" – napisał w odpowiedzi na pytania PAP Biznes członek RPP

∙ Szałamacha (NBP): "Szczytu inflacji spodziewam się latem tego roku, prawdopodobnie w sierpniu. [...] Cykl podwyżek stóp procentowych może potrwać jeszcze kilka posiedzeń RPP; kilka takich decyzji jeszcze się odbędzie. [...] Jeśli będziemy widzieć, że inflacja hamuje, to równie dobrze te podwyżki mogą być bardziej umiarkowane" – mówił członek zarządu NBP na forum w Davos (cytaty za PAPbiznes).

∙ MF: Nadwyżka budżetu po kwietniu 2022 r. wyniosła 9,2 mld zł.

∙ MF: Rada Ministrów przyjęła sprawozdanie z wykonania budżetu 2021. Kilka szczegółów w linku:

∙ Strefa euro: PMI zarówno w przemyśle jak i usługach były słabsze niż zakładano (lekki spadek obu wskaźników do odpowiednio 54,4 pkt. i 56,3 pkt.). W szczegółach nastroje w usługach zdają się być lepsze niż w przemyśle. Usługi raportują utrzymujący się wysoki popyt, w przemyśle spadają nowe zamówienia. W obu kategoriach rosło zatrudnienie (mocniej w usługach), w obu rosły też ceny produktów gotowych i usług (choć trochę w mniejszym stopniu niż w kwietniu). Słabo wypadają oczekiwania dot. najbliższych 12 miesięcy.

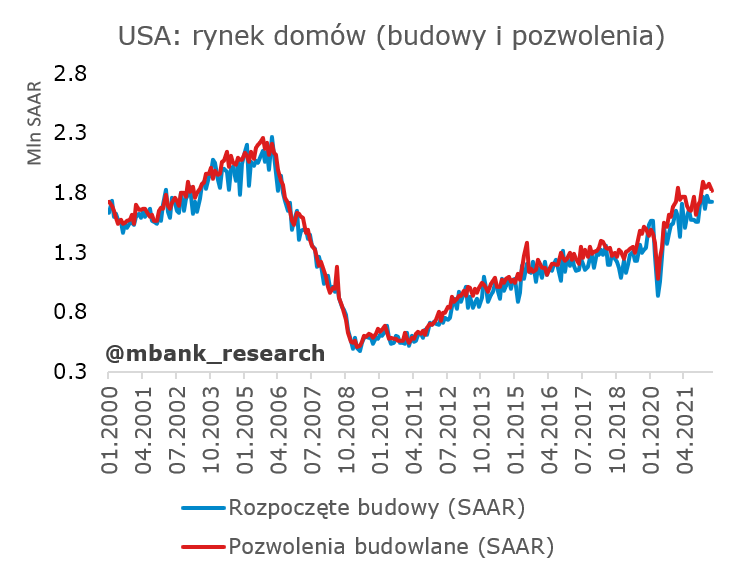

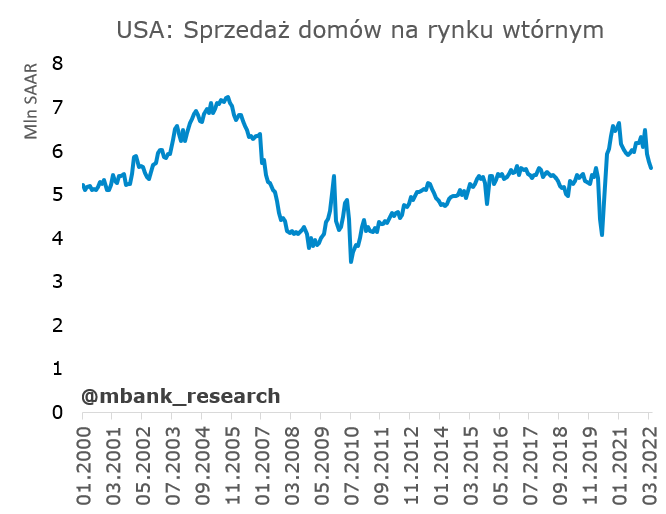

∙ USA: Na podwyżki stóp procentowych w pierwszej kolejności reaguje rynek nieruchomości. Widać to już w statystykach sprzedaży (tu istotne są pewnie również ograniczenia podażowe, które zniechęcają nabywców) i w zainteresowaniu kredytem (wnioski o kredyty hipoteczne skonsumowały już całą popandemiczną górkę).

Rynek pozwoleń budowlanych i rozpoczętych inwestycji wydaje się bardziej odporny na spowolnienie. Być może właśnie tu działają jeszcze echa chęci nadrobienia niskiej podaży. Ale nic nie trwa wiecznie. Korelacje ze stopami procentowymi sugerują, że tu okres stabilności również zaraz się skończy.