Komisja Europejska zaakceptowała polski KPO. Nie musi to oznaczać jeszcze końca "historii". Do końca czerwca Polska musi przeprowadzić reformy dot. sądów. Same wypłaty z KPO również będą zależne od oceny praworządności. Nie gubmy jednak szerszego obrazu - to pozytywna wiadomość (ale już wyceniona, przynajmniej w kontekście ścięcia rozkładu negatywnych ryzyk). Pesymizmem powiało natomiast we wczorajszych ankietach PMI. Piszemy o nich poniżej.

W danych makroekonomicznych dziś wszystko co najciekawsze wydarzy się po drugiej stronie Oceanu. ADP opublikuje dane o zmianach liczby pracujących w maju (tradycyjnie będzie to tylko wskazówka przed piątkowymi danymi). Do tego dochodzą dane o liczbie nowo zarejestrowanych bezrobotnych i dane o zamówieniach w przemyśle.

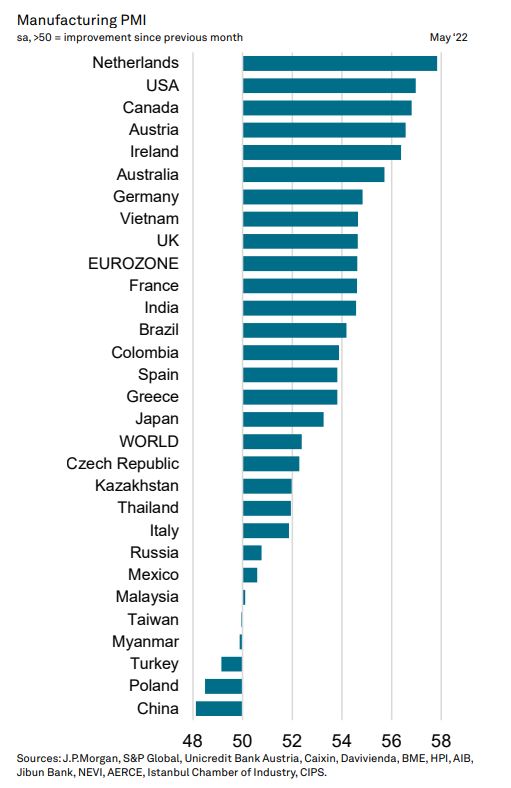

Globalny stan przemysłu w świetle (a jakże) globalnych ankiet PMI

Obraz globalnej koniunktury (w przemyśle), który wyłania się z wczorajszych danych o PMI pozostaje bez zmian. Wzrost systematycznie obniża się, jednak nie są to gwałtowne ruchy.

No może z wyjątkiem samej produkcji, która zanotowała drugi miesiąc spadków (poniżej 50pkt.). To jeszcze nie jest efekt zmian nowych zamówień – te póki co ogólnie jeszcze rosną, ale obserwowany jest spadek wolumenów globalnego handlu (i spadek zamówień eksportowych). Indeks zamówień jest utrzymywany na powierzchni tylko przez zamówienia krajowe. Sektorowo, wzrost zamówień jest szybszy po stronie dóbr konsumpcyjnych i inwestycyjnych; spadają zamówienia w sektorze dóbr pośrednich. Skoro nie jest to efekt popytu, to pozostaje podaż. Tu ciągle jest słabo. Firmy raportują utrzymujące się przerwy w dostawach (w tym kolaps produkcji w Chinach – tu się jednak poprawia), wojnę na Ukrainie (zastanawiamy się, czy tu – w związku z dostawami broni i szykującymi się wydatkami zbrojeniowymi – część zasobów nie jest już blokowana lub wysysana na potrzeby wojska), a także wysokie ceny (wzrosty kosztów i cen utrzymują się na poziomie rekordowym, choć nieco zwolniły względem kwietnia). Obraz zatrudnienia pozostaje bardzo pozytywny (firmy i tak nie wyrabiają się z realizacją zamówień).

Choć jak już wspomnieliśmy, utrzymują się napięcia w łańcuchach dostaw, odnotowuje się pewne oznaki poprawy. Firmy nadal mają spore zaległości produkcyjne i nadal zbierają zapasy (głównie czynników produkcji). Zapasy dóbr finalnych są wysysane przez popyt końcowy i spadają. Mix wspomnianych czynników sugeruje, że obecny szok ma charakter chyba wciąż w większej mierze podażowy niż popytowy (popytu nie brakuje biorąc pod uwagę opóźnienia w realizacji zamówień). Pewnym światełkiem w tunelu (tu osoba ankieta) jest nieznaczne zmniejszenie się presji cenowej i podażowej (tu stricte kwestia braków). Skala wyzwań dla sektora przemysłowego pozostaje bardzo wysoka.

Jako ciekawostkę na koniec można dodać, że wśród krajów, które objęte są ankietami PMI, tylko garstka krajów odnotowała spadki wskaźnika poniżej 50pkt. Wśród nich znajduje się Polska.

Polska: Co stoi za spadkiem PMI?

Wczorajszy PMI przyniósł sporą negatywną niespodziankę i spadł z 52,4 pkt. w kwietniu do 48,5 pkt. w maju. Patrząc sucho na liczby to 2 negatywne wiadomości: po pierwsze spadek o 4 pkt. to sporo, niezależnie od poziomów na których obecnie jest indeks; po drugie zejście poniżej 50 pkt. formalnie oznacza pogorszenie koniunktury (spadki produkcji) w ujęciu m/m.

W rzeczywistości relacje PMI np. z PKB są mniej ścisłe - nie jest tak, że każde zejście wskaźnika poniżej 50 pkt. oznacza od razu spadek wzrostu PKB (patrz niżej).

Więcej mówią szczegóły. Tu uwagę zwraca gwałtowny spadek nowych zamówień i produkcji. Z drugiej strony kolejny miesiąc rosły zaległości produkcyjne, a to za sprawą opóźnień w czasach dostaw. Wpisuje się to w przedstawiony wyżej nieoczywisty charakter szoku - nakładające się efekty szoku podażowego i popytowego (tu część popytowa zdaje się być wyraźniejsza niż w globalnej gospodarce, widzimy spadek nowych zamówień).

Po raz kolejny rosły zapasy (firmy zabezpieczały się w ten sposób przed oczekiwanym wzrostem kosztów i potencjalnymi brakami - znów raczej podaż). Słabe nowe zamówienia i produkcja przekładały się na słabe wyniki zatrudnienia (tylko lekkie wzrosty). Do tego dochodzą słabe oceny przyszłej sytuacji.

Wynik PMI to ważny sygnał - nie chcemy go jednak ani przeceniać, ani nie doceniać. Nie spodziewamy się nagłego tąpnięcia gospodarki. Wpisuje się on jednak w perspektywy trwającego już spowolnienia. Dalszy proces budowania zapasów wraz z już widocznym spadkiem produkcji i nowych zamówień sugeruje, że kolejne miesiące/kwartały mogą przynieść zadziwiająco niskie wyniki produkcji przemysłowej/PKB. Firmy będą w coraz większym stopniu pracować na zapasach. Dalsze spadki nowych zamówień rysują się coraz wyraźniej.

Garść newsów makroekonomicznych

∙ Komisja Europejska zaakceptowała w środę polski Krajowy Plan Odbudowy (KPO).

"Dzisiaj Komisja Europejska zatwierdziła plan odbudowy i odporności Polski o wartości 35,4 mld euro. Oczekuje się, że realizacja planu znacząco przyczyni się do dekarbonizacji gospodarki Polski, jednocześnie zwiększając jej niezależność energetyczną. Plan zawiera również szereg środków mających na celu poprawę klimatu inwestycyjnego w kraju, w tym kompleksową reformę sądownictwa mającą na celu wzmocnienie niezawisłości sędziów. Inne środki mają na celu zwiększenie aktywności zawodowej, w tym kobiet. Zatwierdzenie tego planu wiąże się z wyraźnymi zobowiązaniami Polski w zakresie niezawisłości sądownictwa, które będą musiały zostać spełnione przed dokonaniem jakiejkolwiek faktycznej płatności. Nie mogę się doczekać wdrożenia tych reform" - oświadczyła przewodnicząca Komisji Ursula von der Leyen.

∙ Wnorowski (RPP): "Od dłuższego czasu, także teraz, mamy do czynienia z bardzo ekspansywną polityką fiskalną. Najkrócej można powiedzieć, że (...) rząd dosypuje pieniędzy do gospodarki, w różnej formule. A większa podaż pieniądza zawsze działa proinflacyjnie. W związku z tym, Narodowy Bank Polski tak naprawdę nie za bardzo ma inne wyjście, nie ma innego wyjścia tylko zacieśnia politykę monetarną" - powiedział członek RPP.

∙ Jeżeli zamiennikiem dla WIBORu zostanie wskaźnik oparty na stawce POLONIA, powstały w wyniku kalkulacji procentu składanego, to wyliczać go będzie NBP, który obecnie jest administratorem POLONII - powiedział wiceminister Piotr Patkowski w trakcie posiedzenia sejmowej podkomisji.

"Po pierwsze, sama POLONIA nie będzie zamiennikiem, tylko wskaźnik na bazie POLONII. (…) W przypadku gdybyśmy zastosowali ten wskaźnik na bazie POLONII, to oczywiście będzie rola NBP, który będzie musiał dokonać odpowiednich zmian dostosowujących i będzie obliczać i publikować stawkę będąca wynikiem kalkulacji procentu składanego z indeksu POLONIA" – powiedział wiceminister finansów (podajemy za PAPbiznes).

∙ Patkowski (MF): "Rząd nie rozważa zaostrzenia zasad udzielania wakacji kredytowych wskazanych w rządowym projekcie ustawy w tej sprawie" – powiedział w trakcie posiedzenia sejmowej podkomisji wiceminister finansów (podajemy za PAPbiznes).

∙ Polska: "Koszt wakacji kredytowych w kształcie proponowanym przez rząd to ok. 20 mld zł, a banki prawdopodobnie będą musiały uznać cały ten koszt w 2022 r., choć możliwe są indywidualne rozmowy banków z audytorami w tej sprawie" – powiedział w trakcie posiedzenia sejmowej podkomisji zastępca przewodniczącego KNF Marcin Mikołajczyk (podajemy za PAPbiznes).

∙ Strefa euro: "Ostatni rekordowy poziom inflacji w strefie euro wzmacnia argumenty za podniesieniem w lipcu stóp procentowych przez EBC o pół punktu procentowego" - stwierdził R. Holzmann, szef austriackiego banku centralnego (jastrząb).

∙ Strefa euro: KE zarekomendowała przyjęcie Chorwacji do strefy euro w przyszłym roku po stwierdzeniu, że spełnia niezbędne wymogi w kwestiach obejmujących inflację i dług publiczny.

∙ USA: Stan rynku pracy wg ankiety JOLTS pozostaje bardzo dobry. Co prawda obserwujemy pewne zmniejszenie liczby wakatów, ale jest to iluzja wynikająca z rewizji poprzedniego miesiąca. Historycznie rzecz ujmując, rynek pracy jest wyjątkowo rozgrzany i potrzeba dużego hamowania gospodarki (recesji), aby ten stan zmienić. W dzisiejszych danych ADP i jutrzejszych NFP powinniśmy zobaczyć mniej więcej to samo, co poprzednio. Bez recesyjnych sygnałów.

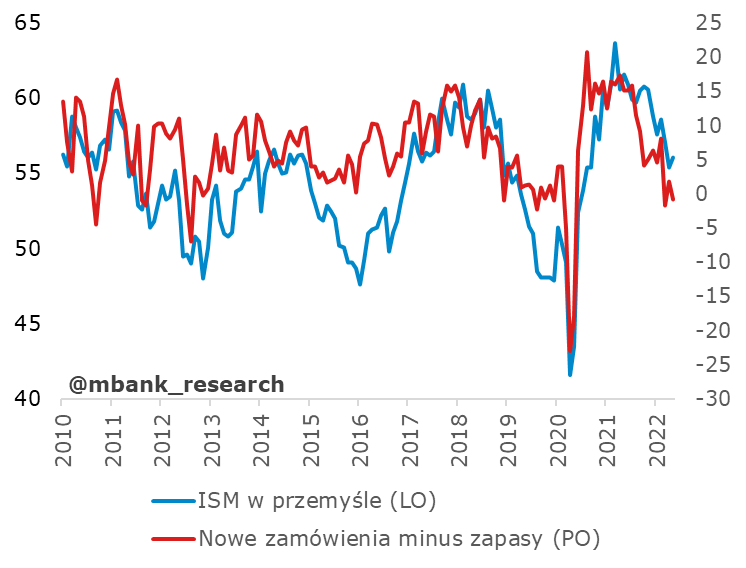

∙ USA: ISM w przemyśle zaskoczył w górę. Odnotowano 56,1 pkt. (oczekiwano 54,5 pkt., poprzednio 55,4 pkt.). Tym bardziej było to niespodzianką, że cząstkowe dane z poszczególnych stanów wskazywały odwrotny kierunek. Problemy, które przewijają się z odpowiedzi pozostają niezmienne: braki materiałów i towarów, czasy dostaw i ceny.