Produkcja sprzedana przemyłu, płace i zatrudnienie z sektora przedsiębiorstw. Na dokładkę ceny producentów. Wszystko to za darmo o 10:00 od GUS (nasze prognozy tych wskaźników można znaleźć tutaj). Jako czasoumilacz przgotowaliśmy krótkie podsumowanie tego, co działo się na rynku polskiej stopy procentowej przez ostatnie kilka dni. A działo się dużo.

Panika na rynku stopy procentowej

Zaczęło się od trzęsienia ziemi po amerykańskiej inflacji, a później ... trzęsienie ziemi było kontynuowane, z krótką tylko przerwą. Godny odnotowania jest fakt, że w tym czasie rynek amerykański już się zatrzymał (a nawet zawrócił blisko startowych poziomów), a gra toczy się już w główniej mierze w kontekście regionu oraz rosnących rentowności w strefie euro. W tym ostatnim przypadku mamy do czynienia z wyraźną dezaprobatą rynku dla działań EBC, który w oczach inwestorów jest spóźniony i jeszcze dodatkowo planuje operacje zamiany struktury zakupów aktywów, które mogą sprzyjać dominacji fiskalnej (bo z założenia mają blokować spready*). Jak to słusznie ujął nasz kolega (sprawdzimy, czy czyta): EBC postanowił złożyć strefie euro ofertę nie do odrzucenia: wyższe rentowności (i stopy) za niższe spready (między obligacjami różnych krajów). Pora skoczyć do Polski.

* Wczoraj Villeroy komentował, że program będzie miał "konstruktywne dwuznaczności" (rozumiemy to tak, że w każdym momencie EBC będzie mógł zmieniać alokację; ma to właśnie dominacji fiskalnej zapobiegać - zobaczymy).

Oczekiwania na docelowy poziom stóp procentowych przesunęły się w okolice ponad 8%. W dalszych latach tylko nieznacznie się obniżają. Ten ostatni aspekt nie jest nadmiernie nowym elementem, bo zwykle stopy oczekiwane na dłuższe terminy (biorąc pod uwagę szaszłyk oczekiwanych stóp złożony np. z 1-rocznych swapów) odzwierciedlają głównie bieżącą stopę 1-roczną z ograniczonym (i zmiennym) spreadem. Wartość prognostyczna oczekiwanych stóp procentowych jest bardzo mała (czytaj: nie realizują kompletnie się co do poziomów, rzadko trzymają kierunek). Do zapamiętania jest na tym etapie to, że w okresach dłuższych niż rok, rynek z reguły czegoś oczekuje i to coś jest bardzo zbliżone do tego, co pokazują krótkie stopy.

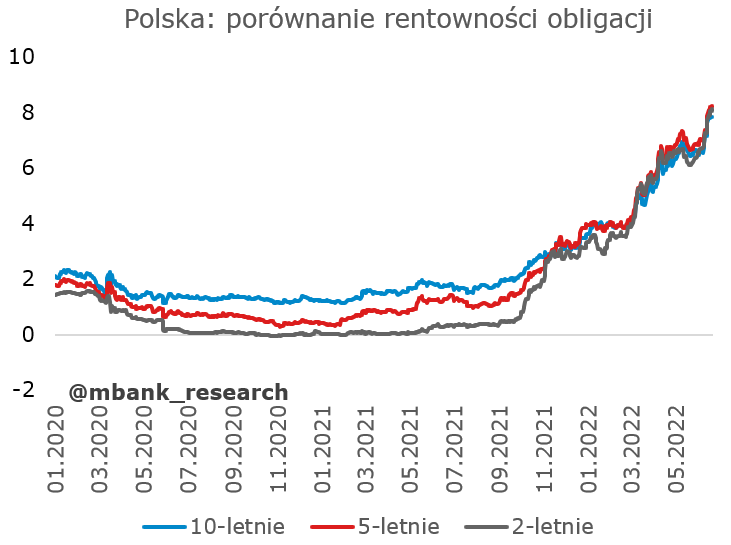

Idźmy dalej. Wyprzedaż na polskim rynku długu wynikała z jednej strony z przeszacowania stawek swapowych, z drugiej wyraźnie wzrosły spready (ASW). Na tych ostatnich panuje zresztą ostatnio prawdziwa karuzela. Krzywe rentowności obligacji spłaszczyły się (2-5) lub jeszcze bardziej odwróciły (5-10, 2-10). Co z tego wynika? Powoli zbliżamy się chyba (przynajmniej lokalnie) do szczytu oczekiwań na stopy procentowe wynikającego z samej oczekiwanej ich wysokości oraz powodowanych efektów realnych (silne spowolnienie). Nie widzimy wystromienia krzywych, a więc raczej rynek gra na to, że RPP ugnie się pod naporem oczekiwań (czyli tak jak w ostatnich miesiącach/kwartałach) i nie zdoła wyprowadzić własnego scenariusza na stopy procentowe. Wzrost ASW to z jednej strony obrazek trudnej sytuacji popytowo-podażowej na rynku długu (płytkość rynku, umorzenia, pozostawanie z boku silnych rąk w postaci krajowych inwestorów instytucjonalnych), z drugiej ewidentny wzrost ryzyka fiskalnego (podażowego) przy gorszych perspektywach wzrostu, planowanych wydatkach zbrojeniowych czy planowanych zmianach w regule wydatkowej, aby odblokować wydatki (do tej pory w regule była inflacja celu NBP, teraz będzie prognozowana inflacja).

Na koniec aspekt międzynarodowy, czyli wyraźne zwiększenie spreadów do obligacji amerykańskich i niemieckich. Co ciekawe, spready te dość nieźle korelują się z wysokością krótkich stóp procentowych (górki, dołki, punkty przegięcia - nie patrzymy na poziomy). Z jednej strony Polska odjeżdża od rynków rozwiniętych, bo inwestorzy mają dla niej osobną historię (większe prawdopodobieństwo utrwalenia inflacji, luźniejsza polityka fiskalna w perspektywie wyborów), z drugiej sam poziom stóp procentowych właśnie na taki rozjazd by wskazywał. Trudno nam wskazać, czy tu jest zależność przyczynowo-skutkowa i co jest przyczyną, a co skutkiem. Ale tak jest.

Co myślimy. Rynek przestrzelił proponowany przez nas poziom stopy docelowej. Jeśli panika się utrzyma, ruch RPP mniejszy niż wyceniony na lipcowe posiedzenie (75/100) spowoduje osłabienie złotego, co w konsekwencji zapewne spowoduje kolejną eskalację stóp procentowych. W dalszym ciągu jednak uważamy, że kluczowy jest tu czynnik czasu. Uważamy, że używane modele nie są w stanie obecnie doszacować ryzyka hamowania gospodarki oraz ryzyka recesji, bo opierają się głównie na parametrach dopasowanych do spokojnych cykli zacieśnienia polityki pieniężnej. Im bardziej skoordynowana akcja banków centralnych, tym bliżej do scenariusza recesyjnego. Dodatkowo, racjonowanie zużycia surowców to scenariusz coraz bardziej bazowy (tak, znamy bilans energetyczny, ale tu kluczowe będzie najsłabsze ogniwo i cały system dystrybucji w Europie - tu łatwo będzie o implozję) i jesteśmy przekonani, że nośniki energii popłyną w pierwszej kolejności do gospodarstw domowych w celu zaspokojenia potrzeb życiowych (zapewne i tak dużo drożej, ale popłyną), a nie wytwarzania wartości dodanej (to priorytetem nie będzie, a jeśli nie to za tym pójdzie znaczące obniżenie popytu na pracę). Destrukcja popytu na surowce oraz racjonowanie zużycia energii (nie ma szans na podaż: 1) zbyt długi proces inwestycyjny, 2) część to samo-ograniczenie) przyjdą też jako efekty mechanizmu cenowego przy blokadzie oczekiwań płacowych. Takie osiągnięcie równowagi nadal jest możliwe. Od dawna piszemy, że w środowisku słabszego popytu, szoki egzogeniczne nie będą tak szeroko się rozlewać. To jest scenariusz na 2023 rok. Banki centralne muszą tylko dotrwać do tego momentu. Nadal obstawiamy, że podwyżki stóp procentowych po jesieni 2022 nie będą już raczej możliwe. Hype inflacyjny to historia na tu i teraz i za chwilę się skończy. Potrzeba tylko stabilizacji odczytów. To historia na późne lato.

Garść newsów makroekonomicznych

∙ Glapiński (NBP) [o wzroście PKB]: "Wzrost z wysokiego pułapu, na jakim jest w tej chwili, zejdzie w dół w tym roku do 4-4,5 proc., w przyszłym do jakichś 2,5-3 proc. i na tym poziomie powinien już być, niżej schodzić nie można, bo grozi to bezrobociem." - powiedział prezes NBP w rozmowie z Obserwatorem Finansowym.

∙ EBC: Warto przeczytać prezentacje P. Lane'a (link). W niej główny ekonomista EBC przedstawia m.in. co wpływa na inflację w strefie euro. Szoki inflacyjne dzieli na 3 grupy: te związane z pandemią (zamknięcia, otwieranie, łańcuchy dostaw, itd), szok energetyczny i szok związany z wojną w Ukrainie. Na zachęte kilka wykresów z prezentacji:

Źródło: EBC

∙ EBC: Wczoraj przed parlamentem europejskim występowała C. Lagarde. Nowych informacji nie było tam wiele, szefowa EBC potwierdziła plany podwyżki stóp o 25pb na najbliższym posiedzeniu i kolejnej podwyżki we wrześniu. Ustrukturyzowania najważniejszych danych dla strefy euro warto zapoznać się z przygotowaną na to spotkanie notatką (link).