Nie, nie dlatego, że już chcemy weekendu. W piątek GUS opublikuje wstępny odczyt inflacji za czerwiec. Czeka nas kolejny spory skok w górę. A co jeszcze czeka nas w tym tygodniu, opisaliśmy poniżej.

Poniedziałek, 27.06.2022

Tydzień zaczynamy od danych z USA. Na pierwszy ogień idą zamówienia na dobra trwałego użytku (oczekiwane jest 0% m/m) i indeks Dallas Fed. Ponadto wieczorem można posłuchać wystąpienia C. Lagarde (ale czy można spodziewać się jeszcze więcej konkretów niż podczas ostatniej konferencji?).

Wtorek, 28.06.2022

Węgierski bank centralny podejmie decyzję w sprawie stóp procentowych. Konsensus oczekuje 50pb w górę. Do tego kolejna dawka danych z USA (indeks Conference Board) i wystąpienia przedstawicielki Fed (Daly) oraz EBC (znów Lagarde).

Środa, 29.06.2022

Pierwsze dane inflacyjne z Europy za czerwiec. Zaczynamy tradycyjnie od Niemiec (oczekiwany jest lekki wzrost HICP z 8,7% r/r do 8,8% r/r). Poznamy też nastroje w Europie (indeks ESI) i trzeci (finalny) odczyt PKB w USA.

Będzie to też dzień pełen wystąpień przedstawicieli banków centralnych. Z EBC de Guindos i Lagarde. Z Fed Powell, Mester, Bailey i Bullard.

Czwartek, 30.06.2022

Kolejne dane inflacyjne, tym razem czas na Francję (konsensus oczekuje wzrostu HICP z 5,8% r/r do 6,1% r/r). Do tego kilka mniej lub bardziej istotnych danych z Europy (m.in. sprzedaż detaliczna w Niemczech, stopy bezrobocia w Niemczech i Włoszech, PPI we Francji, PKB w Wielkiej Brytanii).

Kolejną wypowiedź będzie mieć C. Lagarde.

Po drugiej stronie Oceanu uwagę przykuwać będą natomiast dane o dochodach i wydatkach amerykańskich gospodarstw domowych wraz z inflacją PCE oraz indeks Chicago PMI.

Piątek, 1.07.2022

Trochę trzeba będzie czekać na krajowe dane, ale warto. Wszak w piątek GUS opublikuje chyba najważniejszy odczyt z tego miesiąca, czyli wstępne dane o inflacji. Naszą dokładną prognozę podamy w piątek rano, teraz możemy uchylić rąbka tajemnic i zdradzić, że powinna zakręcić się w okolicach 15,6-16,0%.

Do tego dochodzi cały zestaw wyników ankiet PMI w przemyśle. Wstępne odczyty w strefie euro i USA wskazywały na nadchodzące spowolnienie. Również w przypadku polskiego wskaźnika spodziewamy się spadku. W podobnym kierunku powinien podążyć również ISM z amerykańskiego przemysłu (publikowany tego samego dnia).

Garść newsów makroekonomicznych

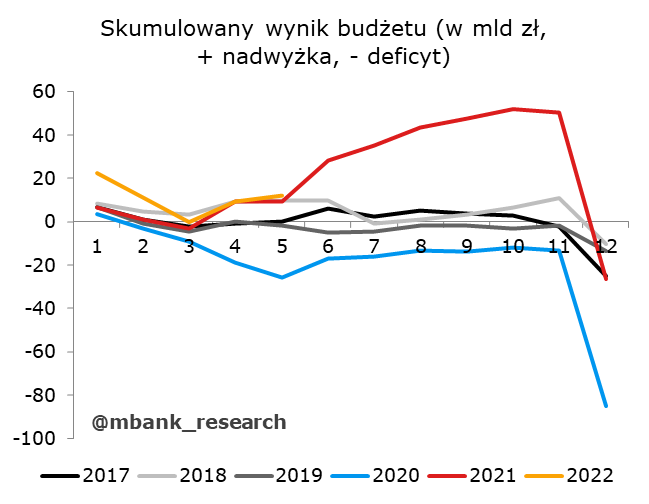

∙ Polska: Ministerstwo Finansów podało szacunkowe wykonanie budżetu państwa za maj. Miesiąc ten skończył się z nadwyżką budżetową w kwocie 12 mld zł.

Zważywszy na założenia przyjęte do konstrukcji budżetu (niska inflacja, zmiany w Polskim Ładzie, tarcze antyinflacyjne, plus co oczywiste brak wojny) trudno z wykonania wyciągać daleko idące wnioski. Ścieżki wykonania dochodów budżetowych są przez to mocno powyginane. Co ciekawe, nie są one jednak znacząco powyżej ścieżek wykonania z lat ubiegłych.

∙ Polska: GUS opublikował w piątek Biuletyn Statystyczny, a wraz z nim stopę bezrobocia za maj. Ta spadła z 5,2% do 5,1%.

Jeśli ktoś szukał wyjaśnień relatywnie słabego wyniku przeciętnego zatrudnienia w przepracowanych godzinach, to mógł się w piątek zawieść. Liczba pracujących w sektorze przedsiębiorstw była równie słaba (+2,1% r/r).

∙ Polecamy roczny raport BIS. Same tytuły rozdziałów (Old challenges, new shocks; Inflation: a look under the hood, The future monetary system) mogą stanowić wystarczającą zachętę. Dla tych, którzy mają nieco mniej czasu, przygotujemy jutro skrót z najciekawszych fragmentów.

∙ USA: Indeks Uniwersytetu Michigan okazał się nieco gorszy od danych flash. Za to nieco niżej (niż we wstępnym szacunku) wypadły oczekiwania inflacyjne.