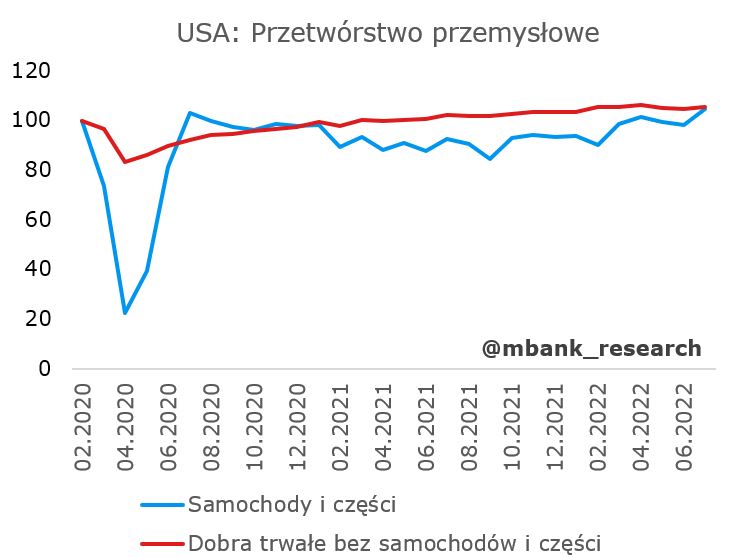

Dzisiejszy dzień upłynie pod dyktando danych o PKB z europejskich gospodarek (w tym Polski), a także minutek z ostatniego posiedzenia Rezerwy Federalnej. Choć dane dotyczące wzrostu gospodarczego za drugi kwartał to lusterko wsteczne, to pozwolą jednak na uchwycenie momentum wzrostu w końcówce pierwszej połowy roku. W przypadku Fed inwestorzy z kolei będą szukać wskazówek gdzie i kiedy cykl zacieśniania polityki pieniężnej może dobiec końca.

Co czeka nas dzisiaj?

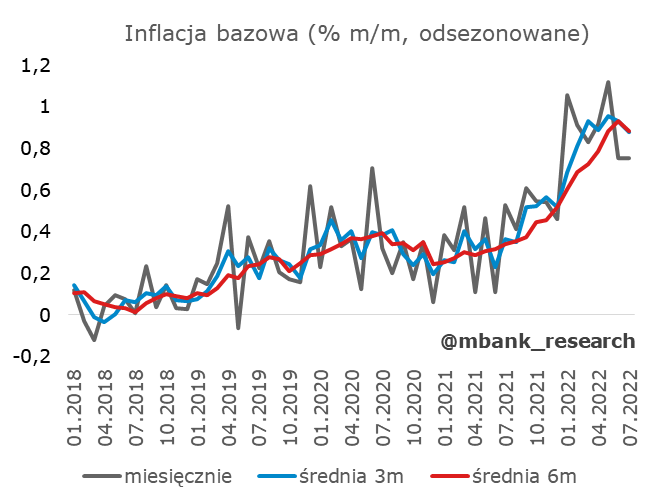

Polska: Inflacja bazowa nie chce zwolnić?

Garść newsów makroekonomicznych

Rząd przyjął założenia projektu ustawy o wsparciu dla ciepłownictwa i dodatków dla gospodarstw domowych | Serwis Samorządowy PAP

Nowe rozwiązanie wprowadza mechanizm, który polegać będzie na ustaleniu przez wytwórcę ciepła określonego poziomu średnich cen dla gospodarstw domowych i instytucji użyteczności publicznej. Średnia cena z rekompensatą zostanie ustalona na: 150,95 zł/GJ dla ciepła wytwarzanego na podstawie gazu ziemnego lub oleju opałowego; 103,82 zł/GJ dla ciepła wytwarzanego w pozostałych źródłach.

Czytaj więcej