Dziś nieco spokojniej, więc piszemy nieco więcej o polskiej inflacji bazowej. Warto śledzić informacje o zaangażowaniu Amerykanów w kontekście ataków na statki na Morzu Czerwonym. Rzut świeżych danych z Polski dopiero jutro. W danych globalnych dziś skład rezerwowy.

Zobaczymy dziś finalne dane o inflacji ze strefy euro (2,4% r/r i 3,6% r/r bazowa), decyzję MNB (oczekiwana obniżka o 75pb) i rzut danych z rynku nieruchomości USA.

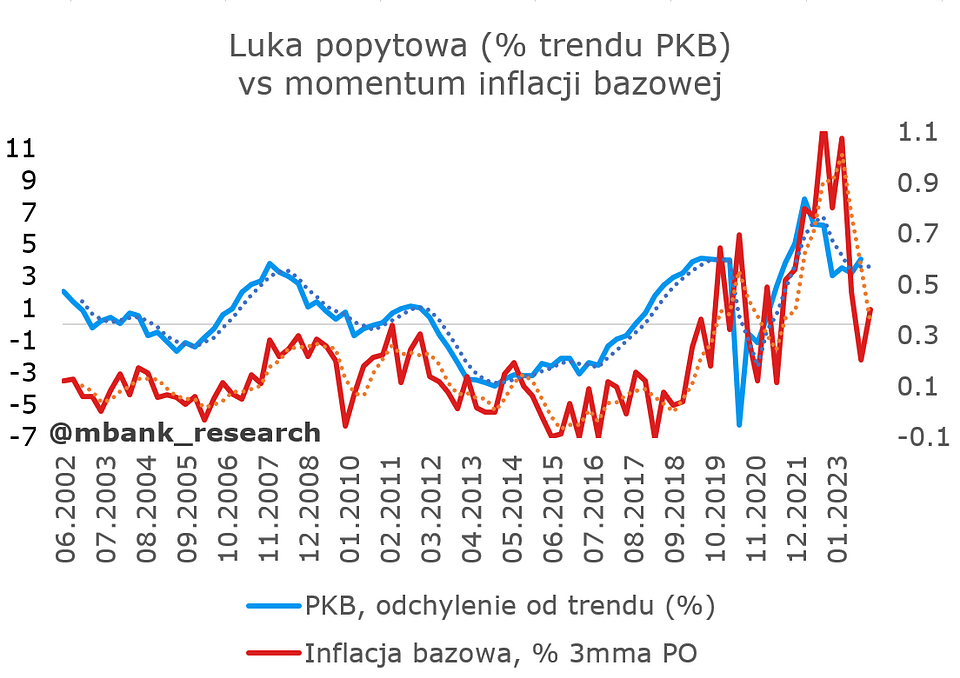

Inflacja bazowa spada, czy oszukuje?

Inflacja bazowa spadła w listopadzie z 8% r/r do 7,3% r/r. To jednak, co najciekawsze, kryje się w rozpędzie tej miary inflacji.

Wygląda na to, że wygasł do poziomów obserwowanych przed 2021 rokiem, w szczególności w roku 2019. To spora zmiana in plus w porównaniu do lat 2021-2022 (i początek 2023), kiedy filtrowały się nie tylko echa cyklu (przegrzanie gospodarki), ale też zerwane łańcuchy dostaw (+zwariowany cykl zapasów), wybuch popytu na dobra trwałe i wreszcie ogromne podwyżki cen energii. To jednak wciąż poziomy spójne z inflacją bazową w okolicach 4%+, czyli czymś co gwarantuje osiągnięcie celu inflacyjnego tylko wtedy, gdy ceny żywności i energia rosną trwale w tempie celu (2,5%). To raczej mało prawdopodobne w kolejnych latach.

Energia, cykl zapasów, zerwanie łańcuchów dostaw to już przeszłość. Albo inaczej - elementy, które zapewne już nie oddziałują lub przestają oddziaływać na inflację bazową (lub inaczej, pchać ją do góry). W tym momencie nie mamy pomysłu jak to ładnie i jednoznacznie przedstawić - trzeba to traktować jako hipotezę. Tak czy inaczej, inflacja spadła wspomagana hamowaniem gospodarki i zmniejszeniem nadwyżki PKB ponad produkt potencjalny (nie potrafimy tego dokładnie zmierzyć, ale kierunek ruchu na pewno się zgadza). Chcielibyśmy zwrócić uwagę, że mamy do czynienia z koniunkcją zdarzeń: wygaśnięcie (a nawet częściowe odwrócenie) szoków + efekty znacznego osłabienia popytu. W takich warunkach inflacja może pozostawać poniżej poziomu implikowanego przez każdy z tych czynników z osobna. W szczególności więc nie dziwi nas nadmiernie, że pozostaje ona poniżej poziomu implikowanego przez lukę. Dziwi dodatkowo gwałtowność z jaką inflacja zgubiła impet.

Mamy podejrzenia więc, iż obecna dynamika inflacji bazowej zasysa jeszcze trochę dezinflacji z cyklu zapasów (czyszczenie magazynów), przez co oddala się od poziomów implikowanych przez lukę popytową. Przypomnijmy jeszcze raz, że nie potrafimy jej wyznaczyć i znacznie łatwiej pokazać kierunek w jakim się porusza - zresztą wystarcza to do wyznaczenia kierunku ruchu inflacji bazowej. Fundamentalnie więc inflacja bazowa powinna przyspieszać z obecnych poziomów. Zawartość "szoków" zdecyduje o skali tego przyspieszenia. Naszym zdaniem co najmniej 0,4% m/m jest w zasięgu przez co roczna ścieżka inflacji bazowej będzie U-kształtna w 2024 roku, a nie monotoniczna jak prognozuje NBP. Odpowiadając na pytanie zadane w tytule: inflacja zwalnia, ale skala spowolnienia jest oszukana. Stąd też należy oczekiwać iż nie utrzyma się długo.

Garść newsów makroekonomicznych

∙ Polska: DGP dotarła do dokumentów sugerujących, że w przypadku prowadzonego przez NBP skupu aktywów doszło, oprócz złamania konstytucji, także do przekroczenia uprawnień urzędniczych. Pojawiają się też inne zarzuty.

∙ Niemcy: indeks Ifo okazał się nieco niższy od oczekiwań. Tym samym podążył dokładnie tą samą drogą, co publikowany wcześniej indeks PMI. Koniunktura nadal porusza się w trendzie spadkowym z chwilowymi przerwami w których - naszym zdaniem - ze wskaźnika wypadają największe ryzyka dla sektora przedsiębiorstw związane z cenami energii (czyszczenie ryzyk grubego ogona). Wpływ publikacji na rynek był niewielki.

∙ Kanał Sueski: W związku z atakami z terytorium Jemenu coraz więcej przewoźników decyduje się na nadłożenie drogi i opłynięcie Afryki. Bloomberg podaje, że ruch na Morzu Czerwonym zmalał o 35% względem początku grudnia. Problem - wysyłka floty specjalizującej się w takich zagrożeniach - zamierzają rozwiązać Amerykanie. Trwają spotkania w tej sprawie.

∙ BoJ: Oczekujący pójścia za ciosem zawiedli się. Bank centralny nie zmienił ani swojej polityki, ani sformułowań w komunikacji. Perspektywa wzrostu stóp procentowych znów zrobiła krok w tył. Prawdopodobnie wiele zależy od negocjacji płacowych na początku roku. USDJPY od dwóch dni koryguje wcześniejszy ruch spadkowy.