Produkcja przemysłowa w maju spadła o 17% r/r – blisko zarówno naszej prognozy (-18%), jak i rynkowego konsensusu (-17%). W ujęciu rocznym najmocniejsze spadki dotknęły przetwórstwa przemysłowego (-18,6% r/r) i górnictwa (-14,3% r/r). Ceny producentów spadają jeszcze szybciej niż przed miesiącem.

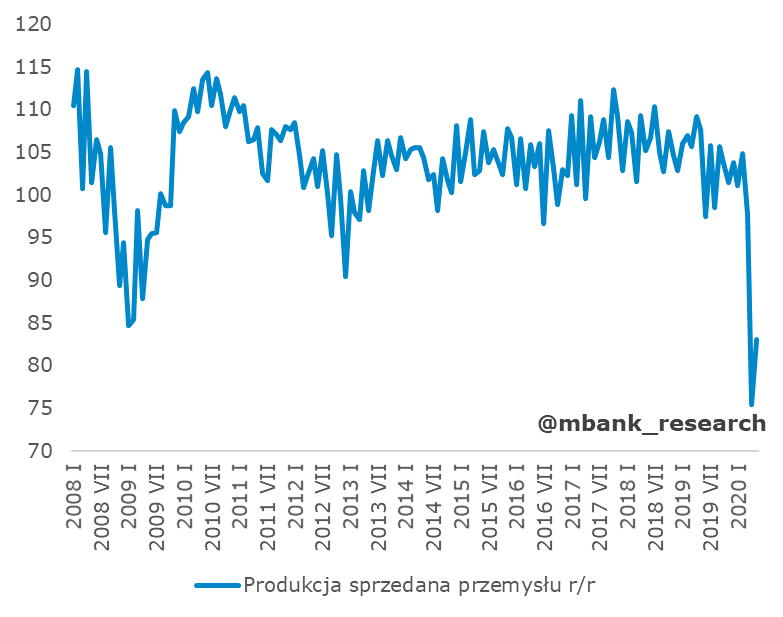

Produkcja podniosła się więc z kwietniowego dołka, choć wciąż jest daleko od długookresowego trendu (patrz wykres poniżej). W ujęciu rocznym produkcja spadła w 30 z łącznie 34 kategorii.

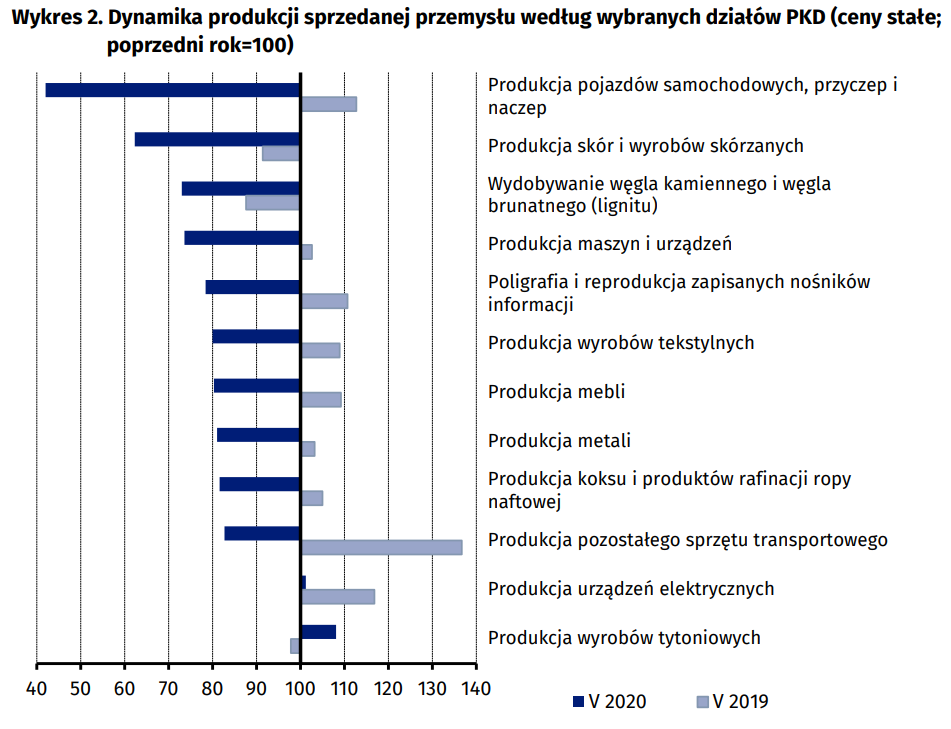

Struktura odczytu jest podobna do tego, co widzieliśmy w poprzednim miesiącu. Najgorzej radziły sobie kategorie związane z sektorem motoryzacyjnym (produkcja pojazdów samochodowych, przyczep i naczep obniżyła się o 58% r/r) oraz produkcją skór i wyrobów skórzanych (-37,7% r/r). Powody pozostają te same – silne powiazanie globalnymi łańcuchami dostaw i powolnym rozruchem (część fabryk nadal była pozamykana). Jednocześnie, wraz z kategorią produkcja mebli (ta też była jednym z negatywnych bohaterów poprzedniego odczytu), były to te branże, które najmocniej odbiły w stosunku miesięcznym. Decydowały o tym w dużej mierze niskie odczyty w poprzednim miesiącu. Mniej optymistyczne perspektywy rysują się przed kategorią wydobywanie węgla – majowa produkcja spadła o 27%, a czerwcowe przerwanie pracy w związku ze zwiększoną zachorowalnością na COVID-19 jeszcze pogłębią słabe wyniki tej kategorii w czerwcu. Będzie to ważyć na wynikach czerwca.

Źródło: GUS

Poza majowym otwieraniem gospodarki i znoszeniem restrykcji sanitarnych na majowe odbicie (w porównaniu do kwietnia) wpływać mogła też mikrooptymalizacja przedsiębiorstw. Anegdotyczne dowody sugerowały, że w sytuacji, w której część programów pomocowych była zależna od wykazania strat przychodów w jednym miesiącu, niektóre przedsiębiorstwa decydowały się na przesuwanie przychodów między kwietniem a majem. Efekt ten mógł sztucznie obniżać kwietniowe wyniki i zawyżać maj, nie będzie miał już wpływu na najbliższe miesiące.

Ceny producentów spadają

Ceny producentów spadły w maju szybciej niż przed miesiącem, bo o 1,5% r/r. Odczyt był zgodny z konsensusem rynkowym i jednocześnie niższy od naszej prognozy. Co nas zaskoczyło? Zaobserwowaliśmy przede wszystkim mniejszej skali wzrosty cen koksu i produktów rafinacji ropy naftowej (3,5% m/m vs oczekiwane przez nas 5% m/m). To nie jest duża rozbieżność, ale warta około 0,1 pp. Drugą niespodzianką były ceny w samym przetwórstwie przemysłowym z wyłączeniem wcześniej wspomnianej kategorii. Odnotowano tam spadek o 0,4% m/m. Oznacza to obniżenie się wskaźnika rocznego. Firmy doskonale wyczuły w badaniach koniunktury, że nadchodzi dezinflacja. Proces ten jest dopiero na wczesnym etapie i będzie kontynuowany (oczywiście z dokładnością do dryfu w górę cen surowców – dlatego kluczem do procesów cenowych w sektorze przemysłowym są ceny bazowe, które prezentujemy na poniższym wykresie).