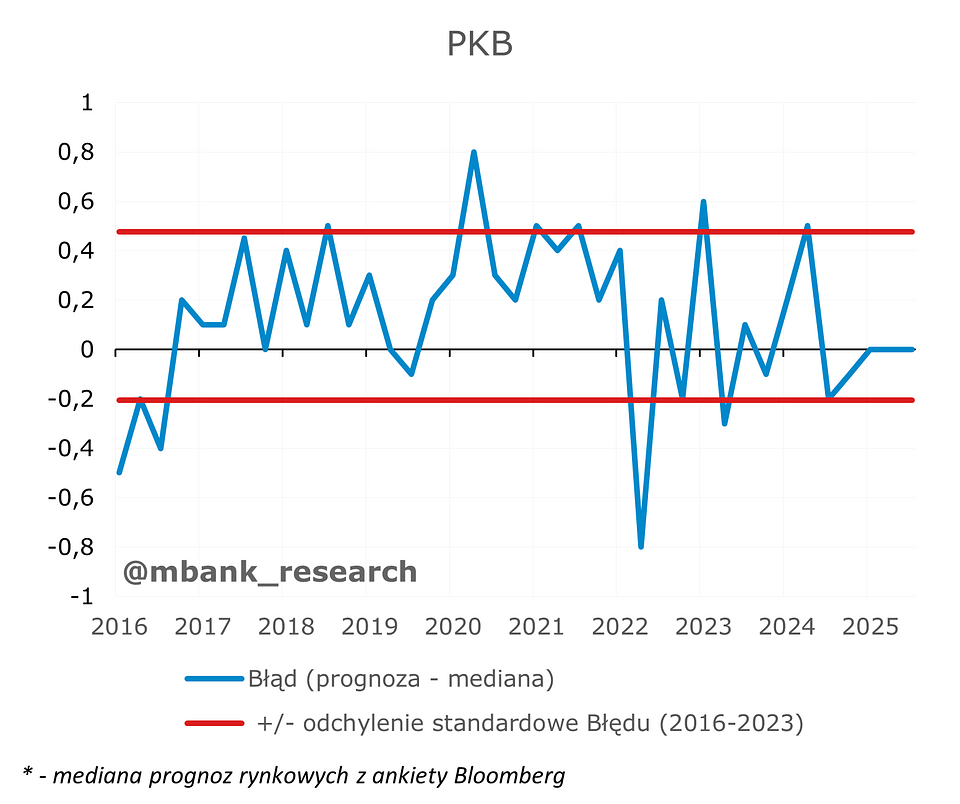

Początek ostatniego kwartału roku nie mógł zacząć się lepiej. Sfera realna pokazała prawdziwą siłę, jednocześnie niższym wynikiem zaskoczyły wynagrodzenia oraz inflacja. Można śmiało rzec, że odczyty z minionego miesiąca wpisały się w scenariusz NBP kreślony w listopadowym raporcie o inflacji - wyższy wzrost i niższa inflacja (tylko w większej skali). Z takimi danymi czujemy się komfortowo oczekując przyspieszenia wzrostu PKB do 4% r/r w czwartym kwartale.

Zaskoczenia

Tych w listopadzie nie brakowało - z jednej strony inflacja po raz kolejny okazała się sporo niższa od konsensusu (pomimo osiągnięcia już celu inflacyjnego NBP), zaś z drugiej strony sfera realna wyraźnie zaskoczyła lepszymi wartościami. Z gospodarki realnej lepsze od konsensusu wyniki odnotowaliśmy w każdym przypadku, choć najwięcej zachwytu można było znaleźć nad sprzedażą detaliczną. W kontekście rynku pracy bez niespodzianek obyło się w przypadku zatrudnienia, zaś płace kolejny miesiąc z rzędu okazały się niższe niż oczekiwali tego średnio ankietowani przez Bloomberga analitycy. Poniższe wykresy mogą sugerować, że ostatnimi czasy pojawiło się sporo pesymizmu odnośnie do zachowania krajowej gospodarki. Dane publikowane za listopad powinny położyć temu kres, zwłaszcza w świetle zrewidowanego odczytu PKB za Q3 z 3,7% do 3,8%.

Sfera realna: produkcja i sprzedaż

Produkcja przemysłowa (7,6% --> 3,2%r/r) ponownie zaskoczyła pozytywnie, choć same tempo wzrostu jest raczej przeciętnie. Wyniki napędzają głównie producenci dóbr inwestycyjnych (9,2%r/r) – dwucyfrowe wyniki obserwujemy w przypadku produkcji maszyn oraz pozostałego sprzętu transportowego (głównie taboru kolejowego). Taki trend prawdopodobnie utrzyma się przez kolejne kwartały – w Polsce zobaczymy przyśpieszenie wydatkowania środków z KPO i funduszy spójności, a prognozy Komisji Europejskiej czy projekcje ECB wskazują na utrzymanie wysokich nakładów także w strefie euro. Na tym tle nieco słabiej będzie wyglądać aktywność konsumencka – produkcja dóbr trwałych (0,6%r/r w październiku) wciąż jest słabym ogniwem, a kolejne miesiące będą raczej stonowane pod względem popytu zagranicznego. W ten obraz w "jakiś" sposób wpisuje się też wciąż wysoka aktywność podażowa Chin.

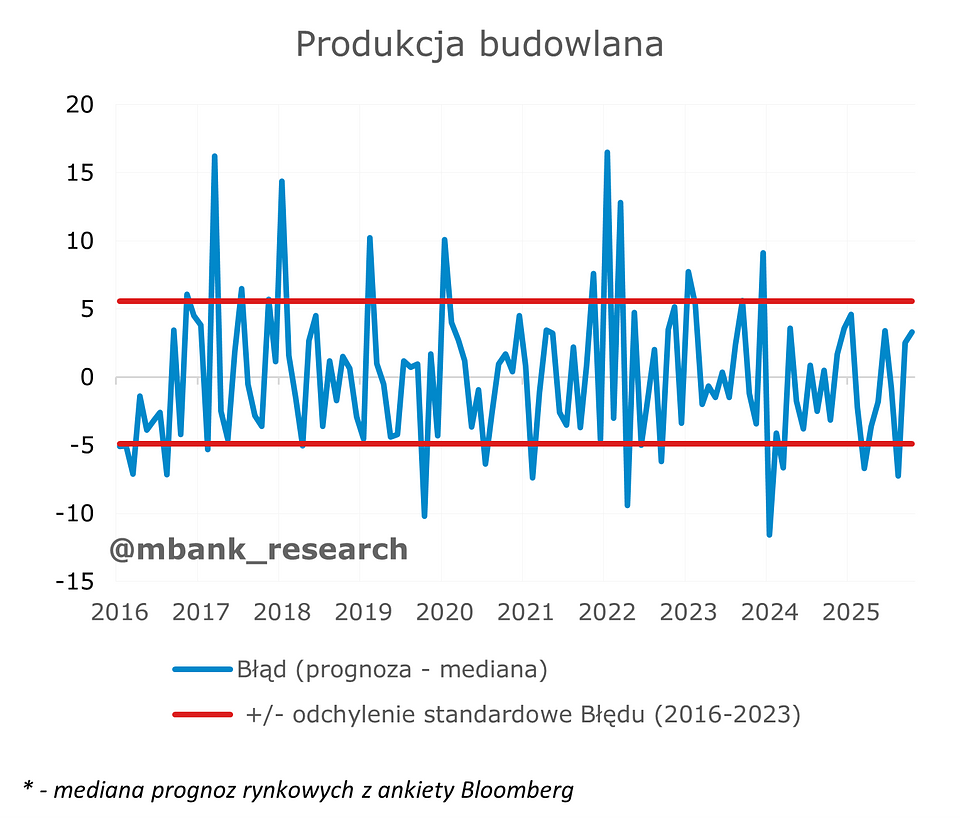

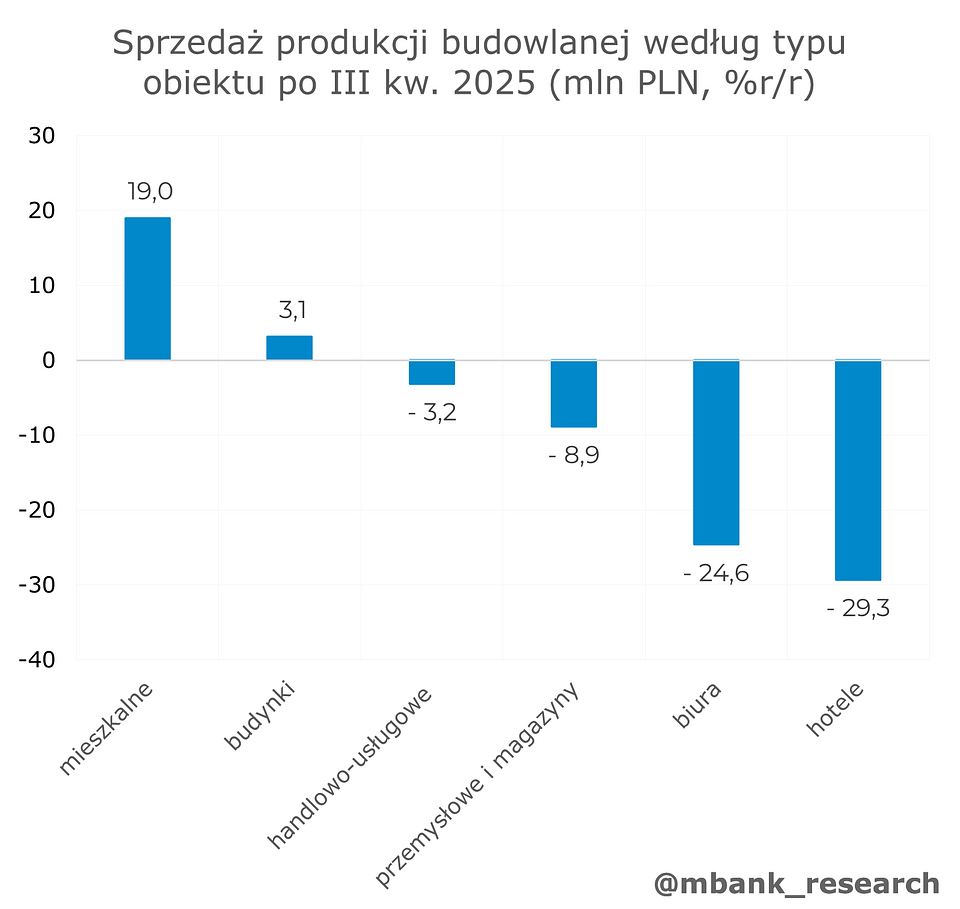

Produkcja budowlano-montażowa (-0,2% --> 4,1% r/r) także sugeruje rozpędzanie się inwestycji. Październik przyniósł silniejszy wzrost głównie za sprawą robót specjalistycznych (7,8%r/r), podczas gdy budownictwo mieszkaniowe oraz komercyjne dalej znajduje się w lekkim letargu. W nadchodzących miesiącach spodziewamy się poprawy na rynku mieszkaniowym – BIK wskazuje, ze wartość zapytań kredytowych jest obecnie o 40% wyższa niż rok temu. Równolegle wciąż ciężko liczyć na poprawę przy wznoszeniu budynków przemysłowych, czy powierzchni magazynowej w związku z mniej dynamicznym rozwojem branży. Także liczba galerii handlowych będzie raczej kurczyć się niż rozszerzać – powinniśmy zobaczyć raczej zmianę nierentownych obiektów na budynki mieszkaniowe. Tu warto zwrócić uwagę, że ewentualne prace modernizacyjne czy przekształceniowe będą po części klasyfikowane jako prace budowlane przy wznoszeniu budynków (przebudowa), oraz po części jako roboty specjalistyczne (np. tynkowanie, montaż instalacji, prace wykończeniowe).

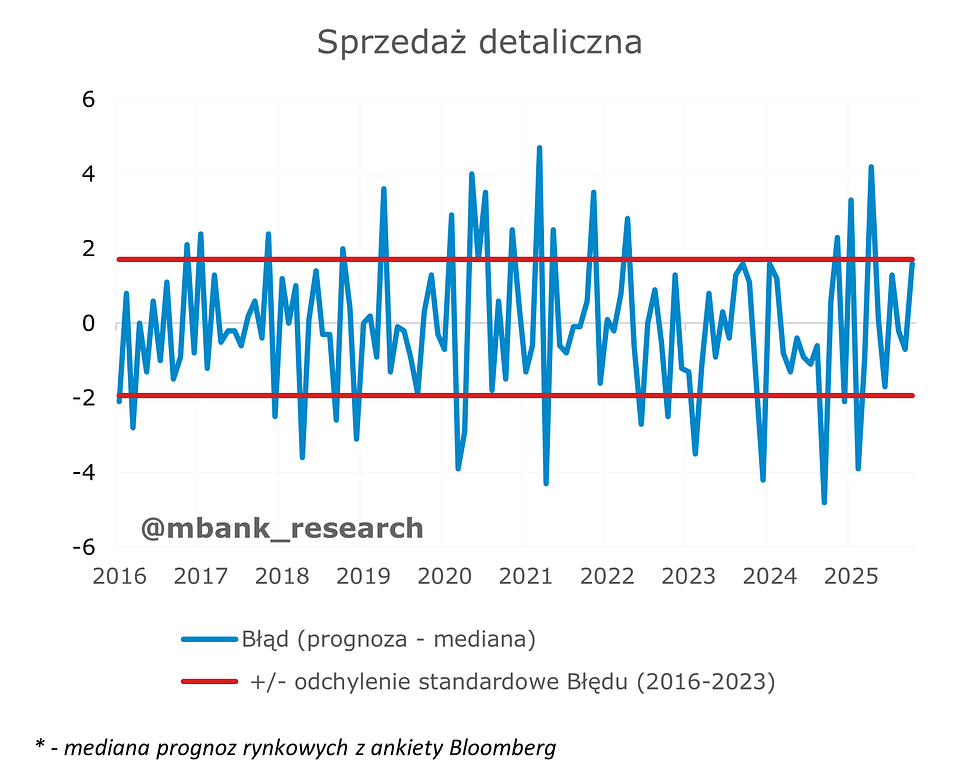

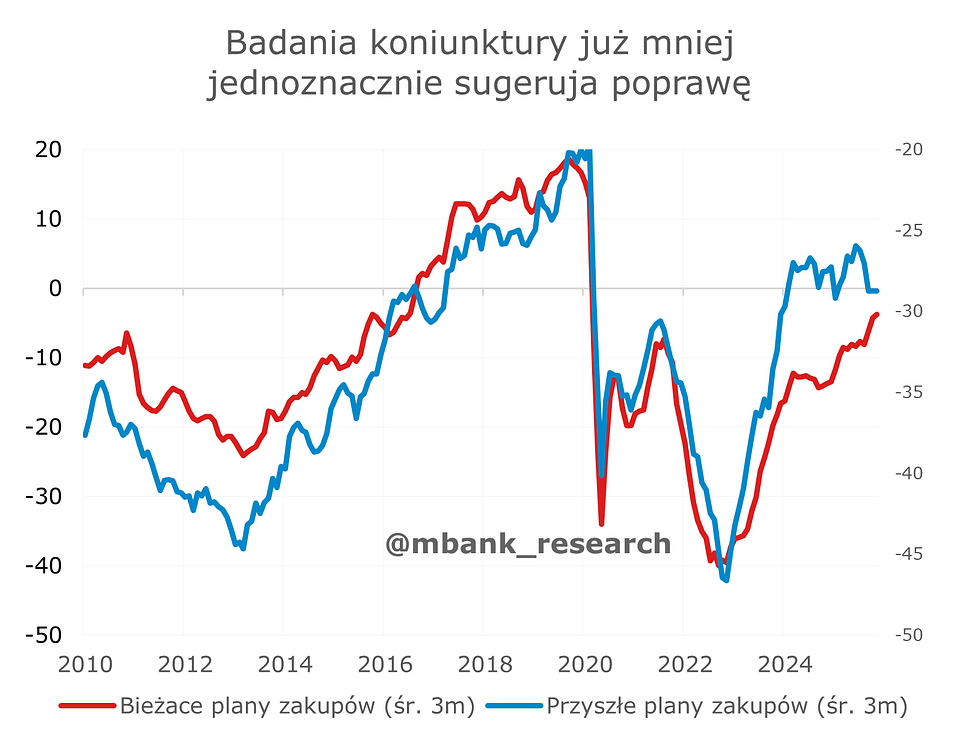

Sprzedaż detaliczna (6.4% --> 5,4%r/r) podobnie jak dwa poprzednie wskaźniki przekroczyła rynkowe prognozy. GUS wskazuje, że dalej w dwucyfrowym tempie rośnie sprzedaż samochodów (15,6%r/r) oraz RTV i AGD (13,9%). Pozostałe kategorie rosną w bardzo umiarkowanym tempie. W naszej ocenie takie dysproporcje na dłuższą metę są nie do utrzymania. Badania koniunktury sugerują spadek raczej spadek skłonności do nowych zakupów w przyszłości, chociaż będzie on dość stopniowy. Mniej osób deklaruje też plan wymiany samochodu i remontu domu niż miało to miejsce w poprzednich kwartałach. Takie plany konsumentów ograniczają szanse na dynamiczny wzrost zakupów dóbr trwałych. Utrzymaniu dwucyfrowych wyników nie pomaga także wolniejsze tempo wzrostu wynagrodzeń. Łącznie konsumpcja będzie już raczej rosnąć w nieco wolniejszym tempie.

Rynek pracy i inflacja

Zatrudnienie (-0,8% --> -0,8% r/r) utrzymało analogiczną dynamikę jak miesiąc temu – prawdopodobnie do końca roku nie zobaczymy już większych zmian. Skokowe zmiany nastąpią wraz z nowym rokiem - styczniowe wyniki będą odzwierciedlać różnice wynikające z doboru próby przedsiębiorstw biorących udział w badaniu oraz rozszerzaniu bądź skurczeniu się populacji firm należących do sektora przedsiębiorstw. W naszej ocenie prawdopodobny jest kolejny rok z ujemnymi wynikami. Dane z rejestru REGON wskazują, że na koniec października funkcjonowało 158,2 tys. podmiotów zatrudniających 10 i więcej pracowników na podstawie umowy o pracę. To o 2 tys. mniej niż na początku roku. Na tym tle same tendencje makroekonomiczne będą miały raczej umiarkowane znaczenie.

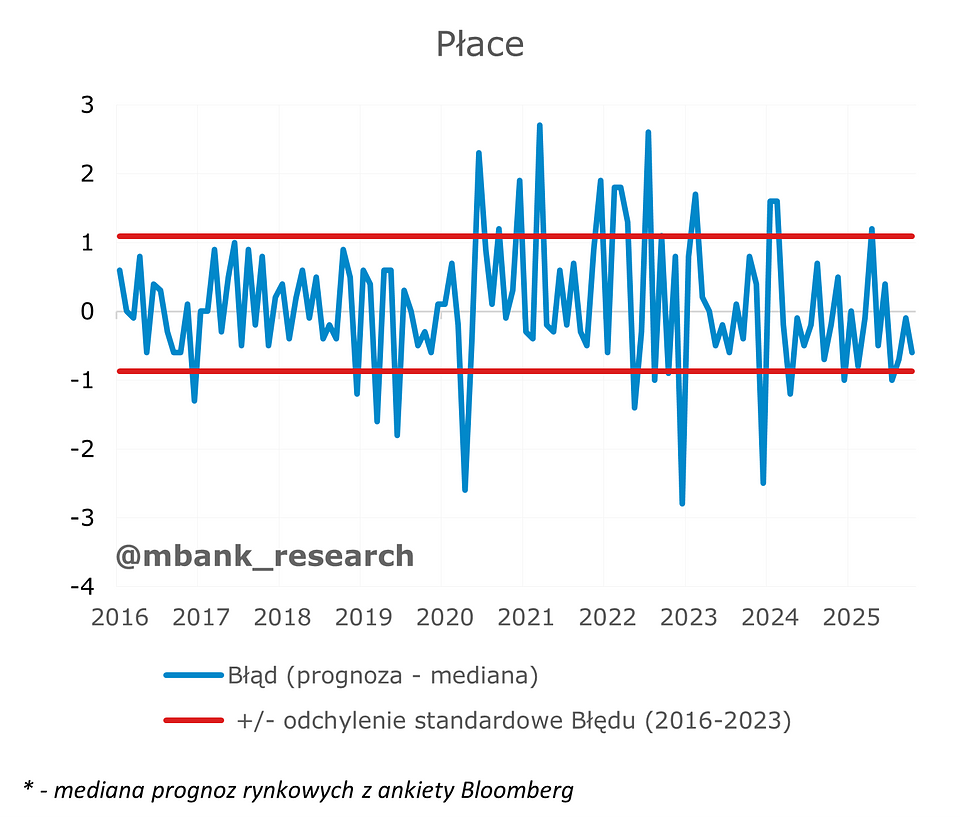

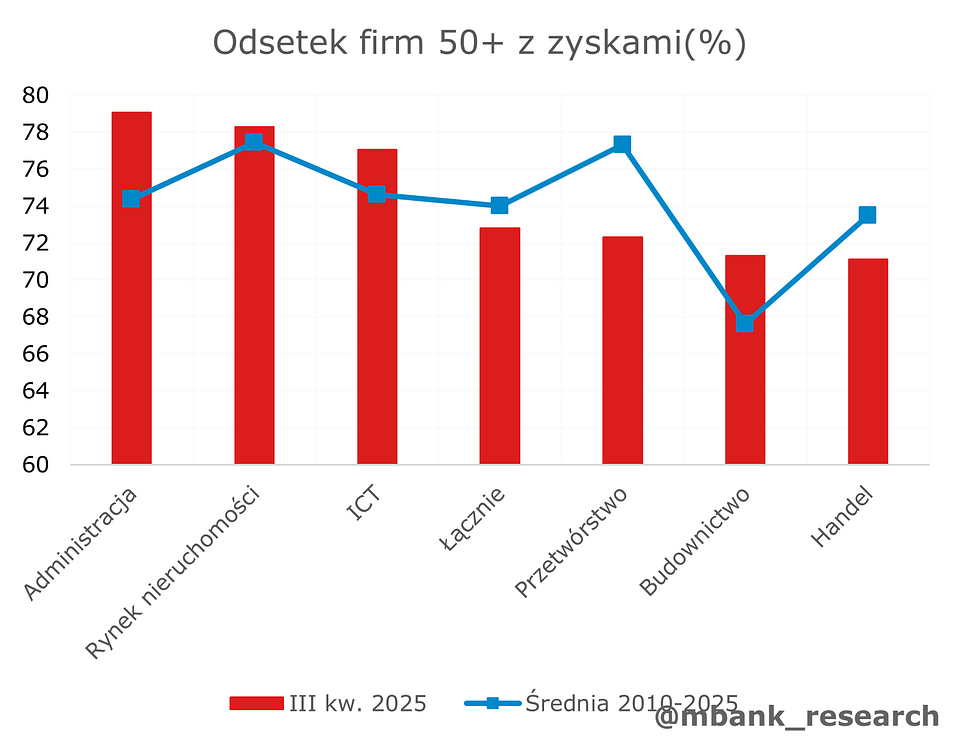

Wynagrodzenia (7,5% --> 6,6% r/r) spowolniły mocniej od prognoz w październiku, jednak był to głównie efekt słabszych wyników w transporcie (2,4%) oraz handlu (5,9%). W pozostałych branżach usługowych tempo wzrostu przekraczało 7% w przetwórstwie 8%. Początek nowego roku przyniesie dalsze hamowanie. Wyniki finansowe średnich i dużych przedsiębiorstw dalej są słabsze od historycznej średniej -osłabienie szczególnie dotyka głównych gałęzi gospodarki (przemysłu, handlu). W takim otoczeniu szanse na szybkie odwrócenie trendu spadkowego są małe, nawet w obliczu przyśpieszającej gospodarki. Rentowność obrotu brutto w przemyśle, handlu, obsłudze rynku nieruchomości oraz informatyce i telekomunikacji jest obecnie niższa od historycznej średniej - firmy działające w tych sektorach mogą w pierwszej kolejności skupiać się na poprawie wyników finansowych. Na tym tle lepiej wygląda sytuacja w innych firmach usługowych - wyniki przekraczają obecnie średnie poziomy.

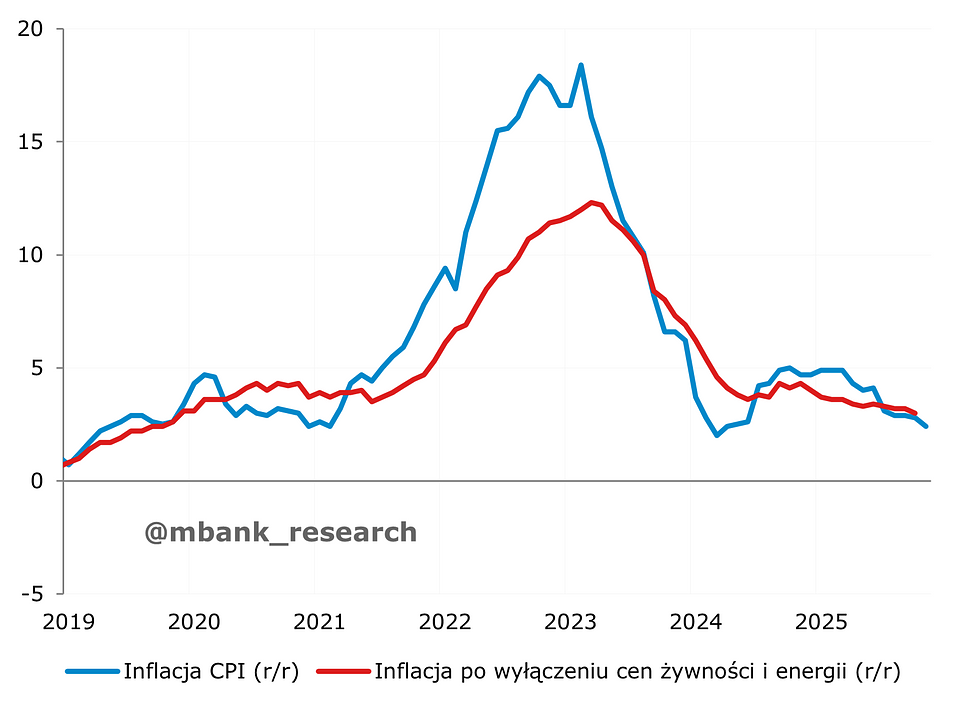

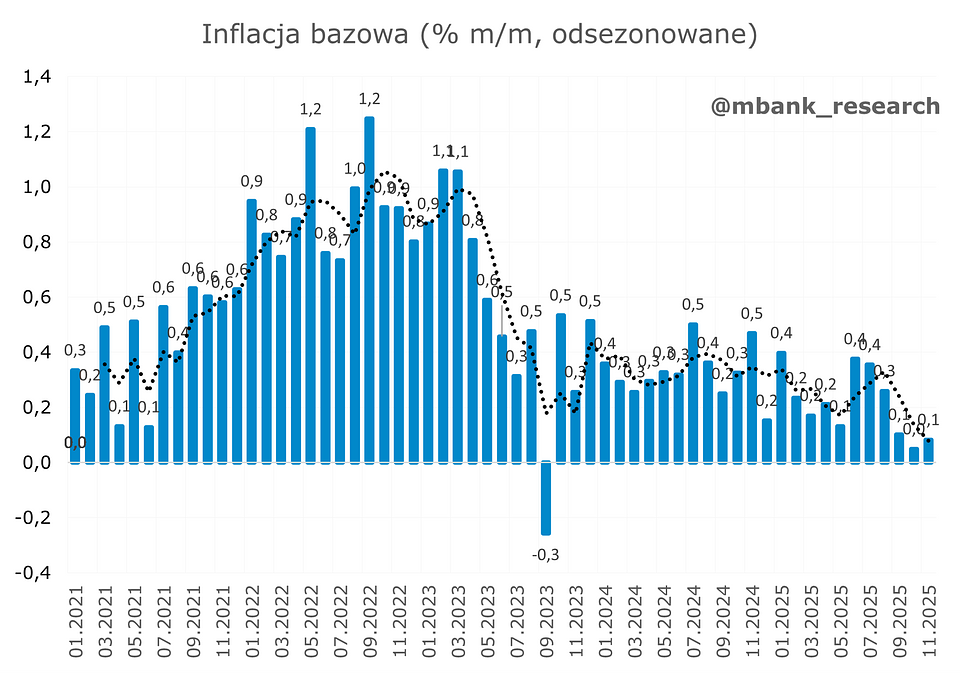

Inflacja (2,8% r/r --> 2,4% r/r) w listopadzie obniżyła się mocniej niż wskazywały na to rynkowe oczekiwania, choć należy brać pod uwagę, iż jest to dopiero wstępny odczyt GUS. Najważniejszą informacją jest źródło zaskoczenia, gdyż według naszych szacunków należy szukać go nie w cenach żywności, energii czy paliw, a inflacji bazowej. Ta w samym listopadzie mogła obniżyć się nawet do 2,6% r/r (w październiku 3% r/r). Jeszcze optymistyczniej na inflacyjny obraz krajowej gospodarki można spojrzeć przez pryzmat rozpędu inflacji bazowej. Jeśli bowiem usuniemy z miesięcznych danych wahania sezonowe wówczas okaże się, iż w porównaniu z październikiem bazowa część koszyka wzrosła o skromne 0,1% (podobne wyniki osiągaliśmy w poprzednich dwóch miesiącach). Innymi słowy, jeśli taką wartość zannualizujemy, wtedy okaże się, że rozpęd inflacji bazowej znajduje się raptem nieco ponad 1%.

Perspektywa wygląda również dość obiecująco, o czym zresztą pisaliśmy dość obszernie w naszym rocznym opracowaniu kilka dni temu. O ile w połowie przyszłego roku można zakładać niewielkie odbicie szerokiego wskaźnika CPI, to jego skala nie powinna być wystarczająca, by zaburzyć (cykl) luzowania polityki pieniężnej. W przypadku inflacji bazowej także spodziewamy się stabilizacji w okolicy celu NBP na przestrzeni nadchodzącego roku.

Co słychać w podaży pieniądza?

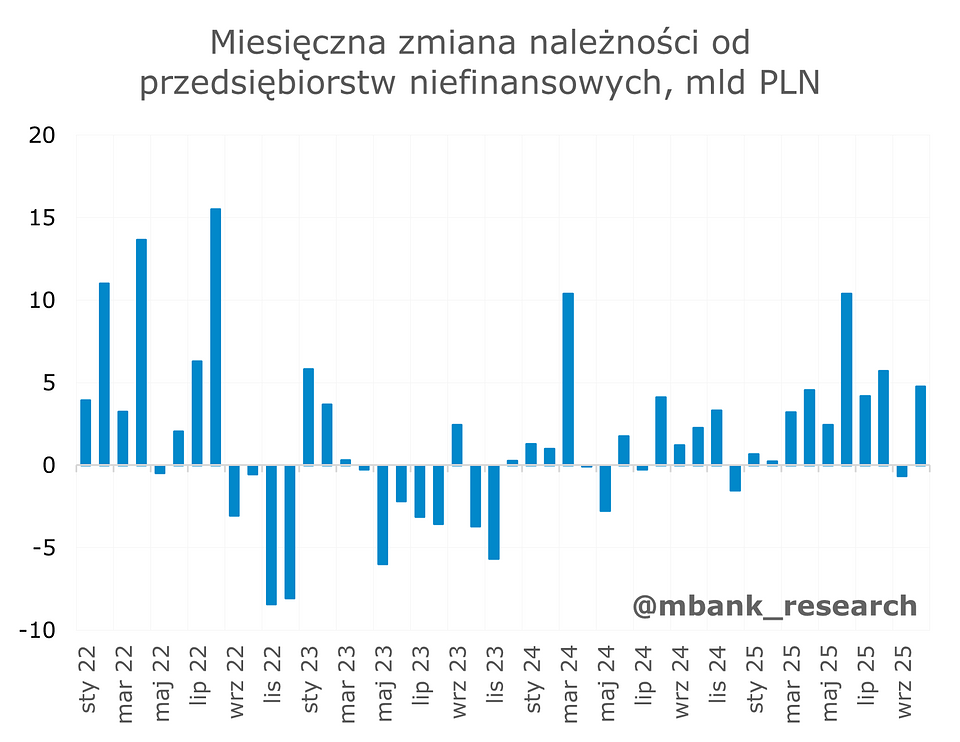

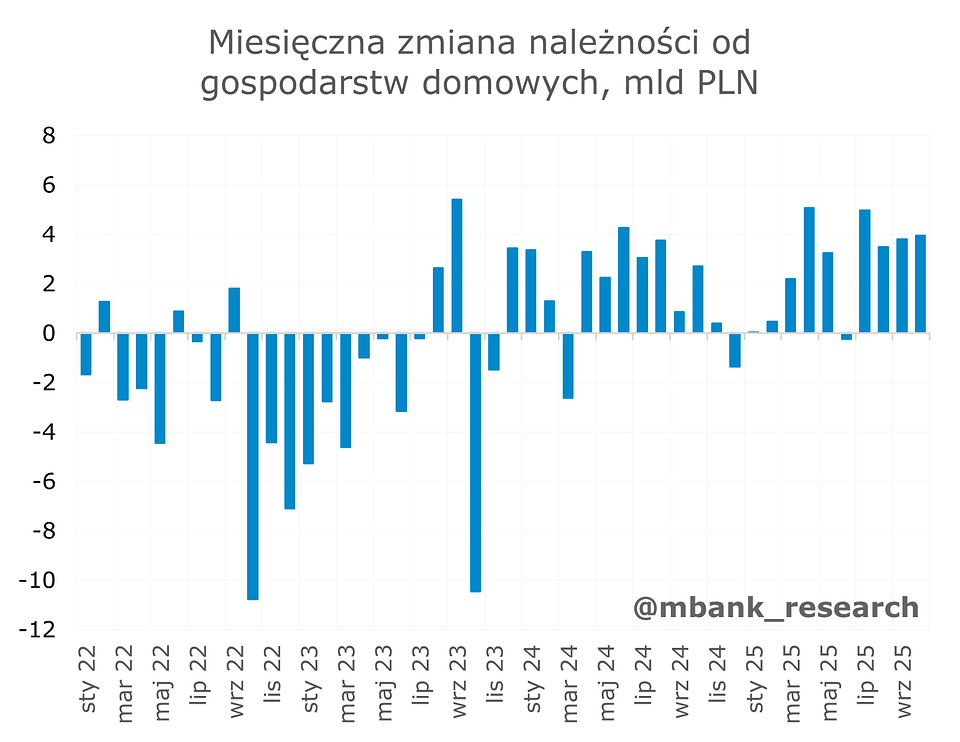

Podaż pieniądza M3 (11,1% r/r --> 10,6% r/r) wzrosła ponownie w dwucyfrowym tempie, co spotkało się z konsensusem rynkowym. Od strony czynników kreacji pieniądza warto zwrócić uwagę na kolejny miesiąc ze wzrostem po stronie należności od gospodarstw domowych (kredyty). Jednocześnie, po słabym wrześniu, odbicie nastąpiło również w przypadku należności ze strony przedsiębiorstw niefinansowych. Poza tym o blisko 22 mld zł wzrosło zadłużenie netto sektora centralnego (więcej emisji obligacji netto), co nie jest specjalnym zaskoczeniem. Dekompozycja rocznej dynamiki agregatu M3 wskazuje w ostatnim czasie na malejącą rolę aktywów zagranicznych netto i rosnącą rolę deficytu budżetowego. Pozostałe składowe nie wykazywały większych zmian.

Stopy procentowe i ruchy RPP

Przy okazji prezentacji nowej projekcji makroekonomicznej Rada Polityki Pieniężnej postanowiła obniżyć stopy procentowe o 25pb. Dodajmy, że sama projekcja wskazała na iście wymarzony scenariusz - wyższego wzrostu PKB i niższej inflacji. Bieżące dane dot. inflacji i wynagrodzeń sugerują, że cięcie nastąpi także w grudniu. O ile w ostatnim czasie zrewidowaliśmy nasz scenariusz w zakresie stopy docelowej w trwającym cyklu obniżek (z 4% do 3%), to nie zakładamy, iż obniżki te wydarzą się względnie szybko. Zakładamy ostrożne ruchy w skali 25pb na kwartał i osiągnięcie docelowego poziomu w ostatnim kwartale 2026 roku.