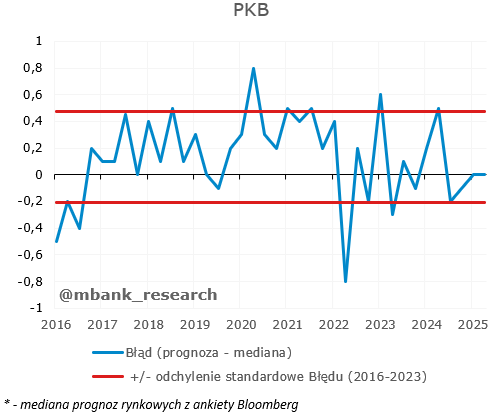

Opublikowane w sierpniu dane, oferujące pierwszy wgląd w trzeci kwartał, napawają optymizmem. Z jednej strony z dobrej strony pokazała się sfera realna, zwłaszcza sprzedaż detaliczna oraz produkcja przemysłowa. Z drugiej strony wyhamowaniu uległ wzrost płac, zaś inflacja - zgodnie z oczekiwaniami - zauważalnie obniżyła się. W takim środowisku uważamy, że we wrześniu istnieją warunki do obniżki stóp procentowych, nawet pomimo istnienia ryzyka odmrożenia cen energii elektrycznej dla gospodarstw domowych w ostatnim kwartale roku.

Zaskoczenia

Jak lipcowe dane wypadły na tle oczekiwań? Pod tym względem warto zwrócić uwagę przede wszystkim na dwa odczyty. Po pierwsze płace, które po wcześniejszych zaskoczeniach w górę teraz okazały się sporo niższe. Z taką skalą zaskoczenia w dół w ty roku jeszcze zaskoczenia nie mieliśmy. Ciężko powiedzieć, czy był to efekt podniesionych prognoz z strony ankietowanych ekonomistów po wcześniejszych mocniejszych danych, czy też po prostu skorygowanie mocnych miesięcy przez same dane. Pewne jest, że taki zwrot będzie postrzegany optymistycznie z punktu widzenia Rady Polityki Pieniężnej.

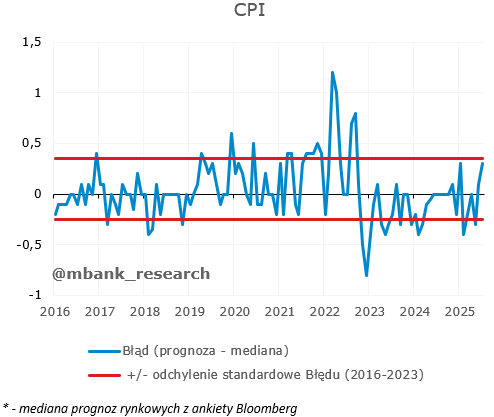

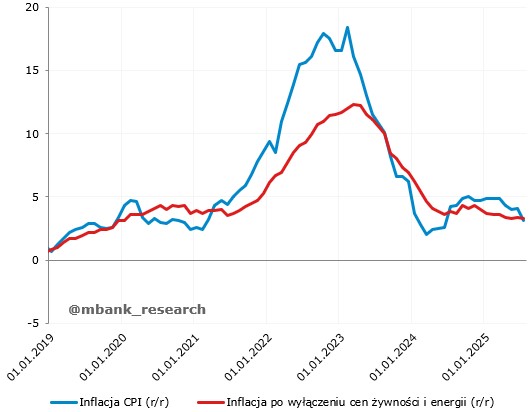

Drugim godnym uwagi zaskoczeniem jest inflacja, której odchylenie od konsensusu wprawdzie zmieściło się w błędzie standardowym, ale był to ewidentnie odczyt mocniejszy niż oczekiwano. Nie bilibyśmy jednak na alarm w tym przypadku. Zauważmy, że w lipcu inflacja miała mocno spaść w stronę 3% (co zresztą wydarzyło się), a przy dużej skali spadku margines błędu może być po prostu większy. Jednocześnie w grę wchodziła nie tylko baza statystyczna, ale też dwukierunkowe zmiany w przypadku cen energii, które wbrew pozorom ciężko dokładnie oszacować.

Sfera realna: produkcja i sprzedaż

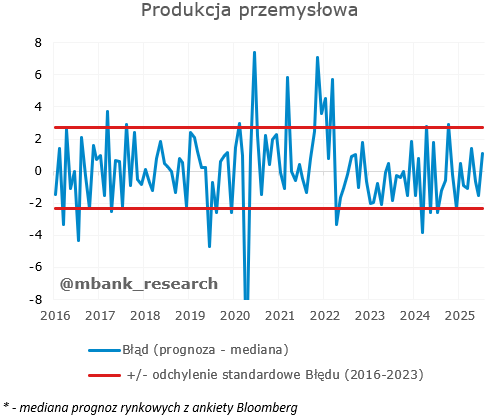

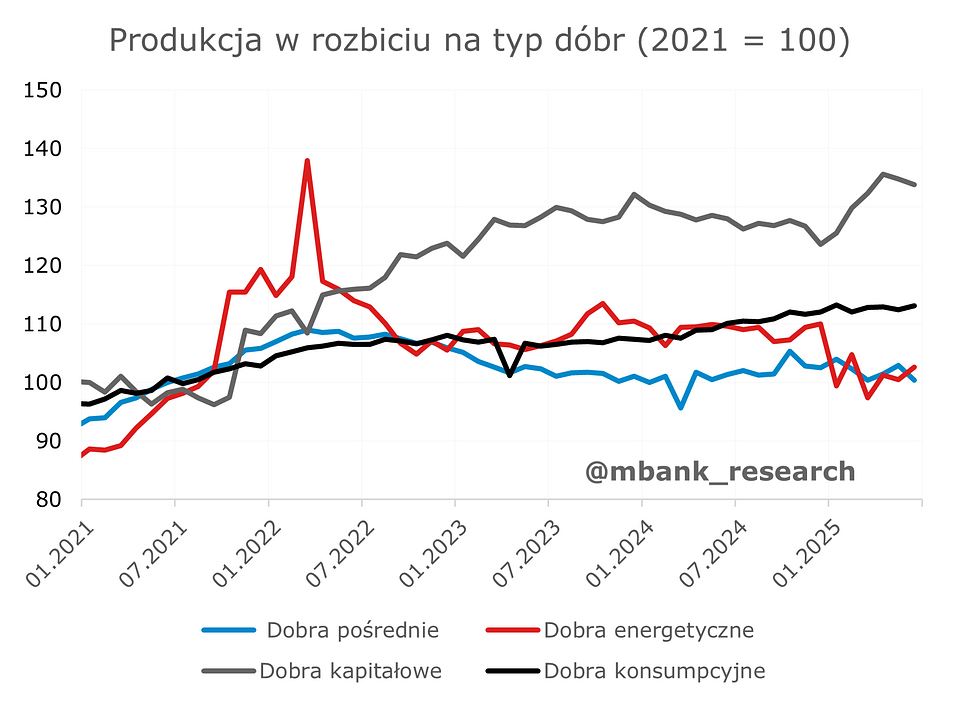

Produkcja przemysłowa (-0,4% r/r --> 2,9% r/r) wzrosła nieco szybciej niż sugerowały rynkowe prognozy, głównie za sprawą producentów dóbr inwestycyjnych (11,9% r/r). Dobre wyniki w tej grupie prawdopodobnie utrzymają się w kolejnych miesiącach, choćby z uwagi na realizację projektów ze środków UE czy KPO. Na tym tle zdecydowanie słabiej prezentuje się produkcja dóbr konsumenckich - szczególnie trwałych (-4,0% r/r). Tendencje widoczne za granicą wskazują na powolne odbudowywanie się popytu na rynkach zagranicznych - w kolejnych miesiącach wciąż dużą rolę odgrywać będzie popyt krajowy z uwagi na silny wzrost płac realnych. Na wynikach przemysłu ciążyć będzie słaba produkcja górnictwa i energetyki - wyniki były niższe niż przed rokiem o kolejno 5,6% oraz 1,7% r/r. Ten trend zapewne utrzyma się w kolejnych miesiącach.

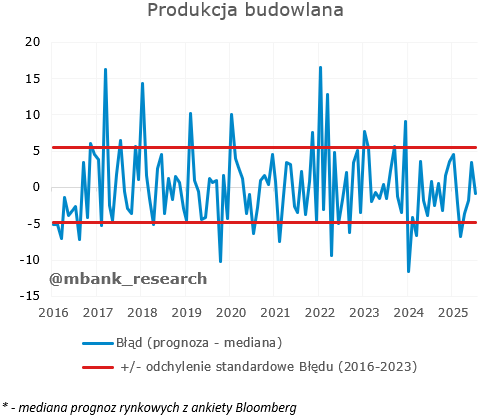

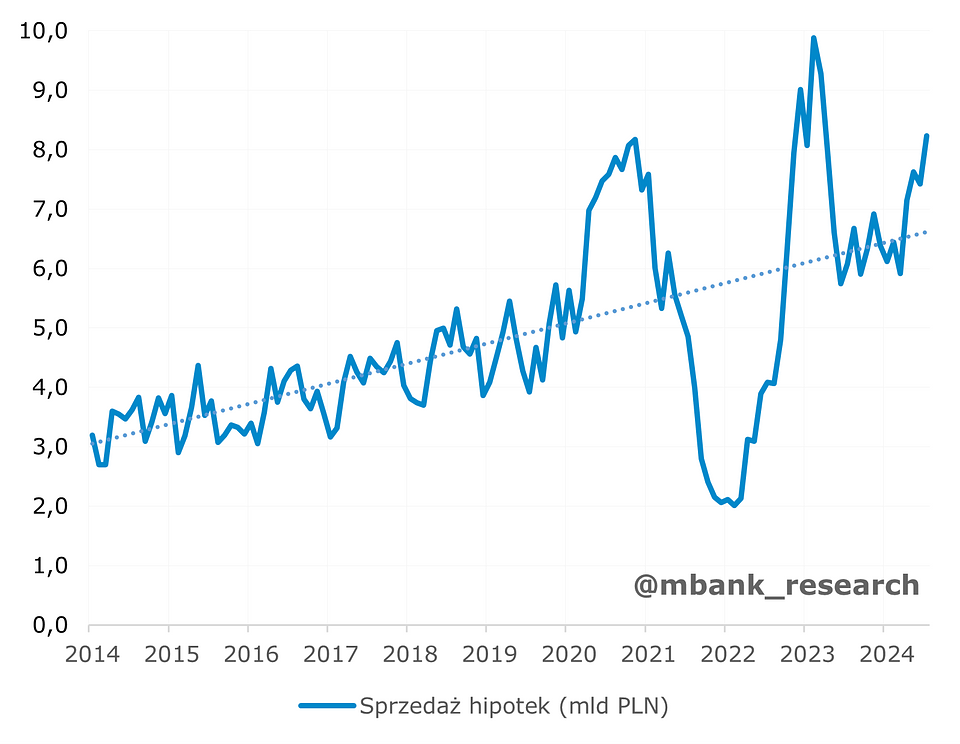

Produkcja budowlano-montażowa (2,2% r/r --> 0,6% r/r) utrzymała wzrost w lipcu, choć wynik ciężko określić jako imponujący. Lepsza aktywność opierała się głównie na pracach specjalistycznych (9,5% r/r), która odzwierciedla m.in działania związane ze środkami UE, np. prace termomodernizacyjne (link). Spadek widoczny był natomiast przy wznoszeniu budynków (-1,3%r/r). Osłabienie widzimy zarówno w przypadku nieruchomości mieszkaniowych oraz komercyjnych. Niemniej silniejsza sprzedaż kredytów hipotecznych w trakcie wakacji tj. około 7-8 mld PLN miesięcznie, pozwala na pewien optymizm dot. kondycji branży w końcówce roku.

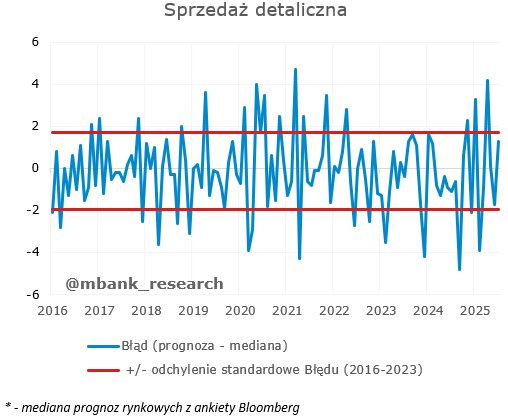

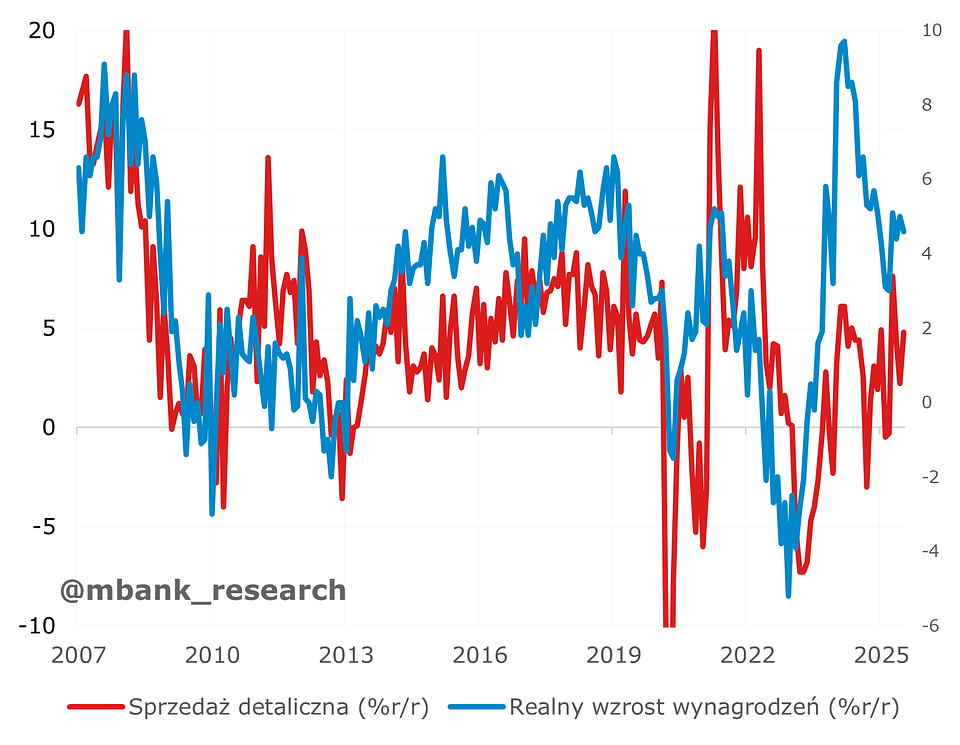

Sprzedaż detaliczna (2,2% r/r --> 4,8% r/r) odbiła w sierpniu po słabych wynikach na początku wakacji. Dwucyfrowy wzrost widoczny był zarówno wśród sprzedawców sprzętu RTV i AGD (15,3%), odzieży (14,7%) oraz dealerów motoryzacyjnych (10,3%). Dane sugerują dość wysoki popyt na dobra trwałe, który powinien utrzymać się w nadchodzących miesiącach. Od początku roku wolumen sprzedaży jest dużo niższy od realnego tempa wzrostu wynagrodzeń czy funduszu płac. W przeszłości ta rozbieżność związana była z uzupełnianiem oszczędności oraz wysoką niepewnością konsumentów. Ostatnie badania koniunktury sugerują jednak systematyczną poprawę sentymentu. Powinna ona sprzyjać rosnącej konsumpcji zarówno w handlu i usługach.

Rynek pracy i inflacja

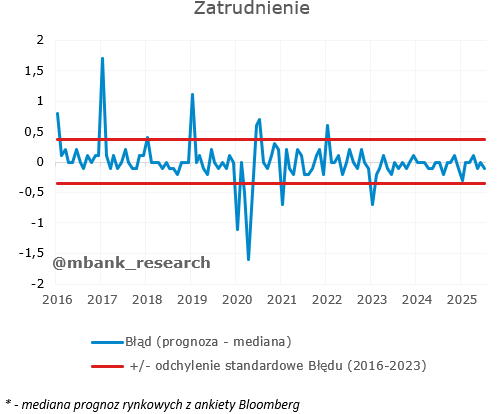

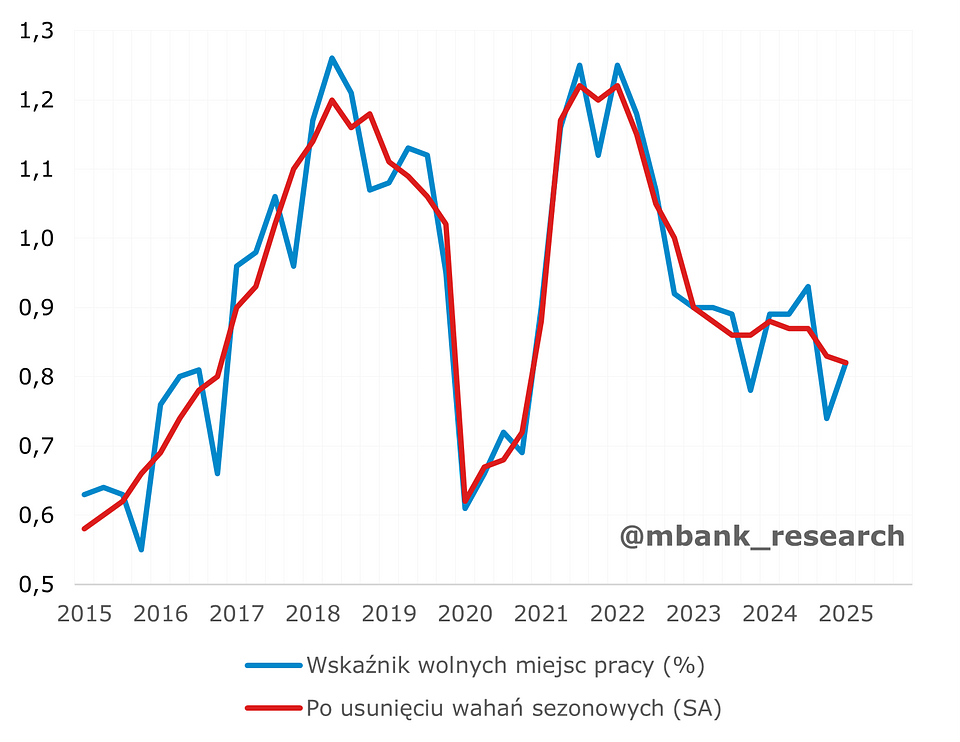

Zatrudnienie (-0,8% r/r --> -0,9% r/r) w sektorze przedsiębiorstw dalej znajduje się w trendzie spadkowym, głównie za sprawą branży transportowej i handlu. Nadchodzące miesiące dają niewielką szansę na poprawę - popyt na pracowników utrzymuje się obecnie na słabych poziomach. Współczynnik ofert pracy, który obrazuje jaką część osiągalnego zatrudnienia stanowią nieobsadzone etaty, wyniósł po I kw. 0,82% po usunięciu wahań sezonowych. To najniższa wartość od pandemii Covid-19. Bieżące statystyki, choćby Grant Thornton, sugerują wstrzymywanie kolejnych rekrutacji i niższą liczbę ofert. Takie działania nie sprzyjają odbudowie zatrudnienia, które oprócz problemów podażowych cierpi przede wszystkim na niski popyt. Efektem jest to, co widzimy... Pytanie o przełożenie tej tendencji na produktywność gospodarki to już temat na inną historię (my jestesmy mimo wszystko optymistami).

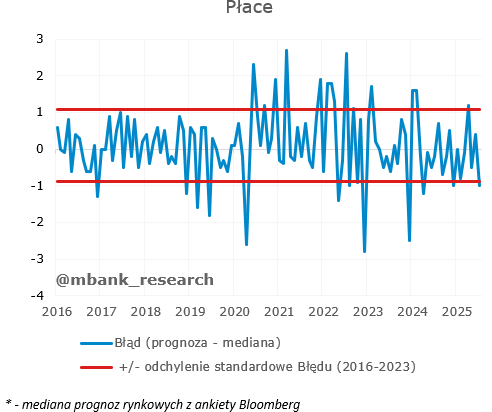

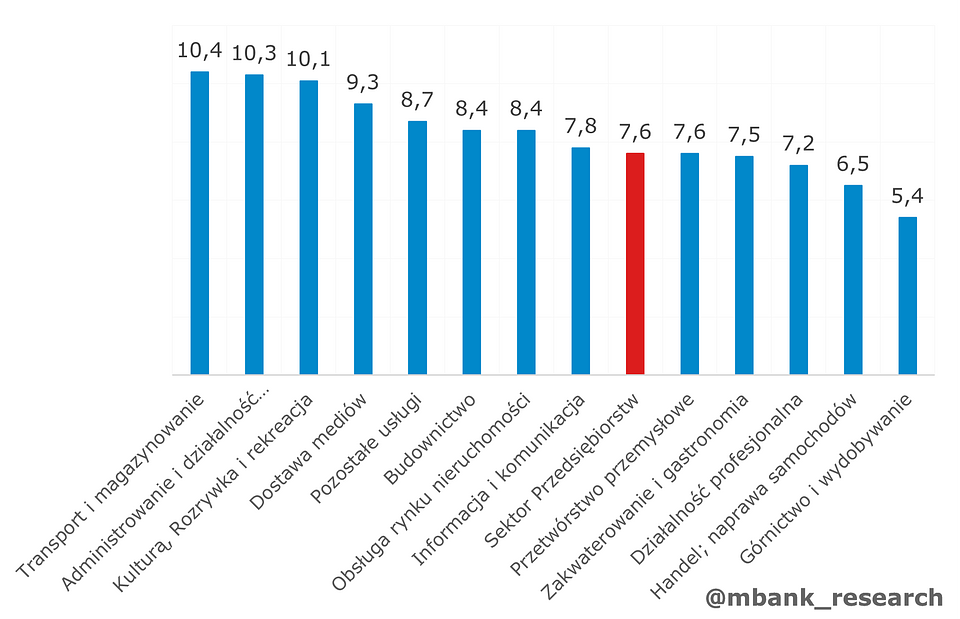

Wynagrodzenia (9,0% --> 7,6% r/r) w lipcu rosły wolniej niż w kilku poprzednich miesiącach. Dane GUS wskazują, że wyniki obniżał głównie sektor handlu (6,5% r/r) oraz HoReCa (7,5%). Niemniej wyniki w pracochłonnych branżach usługowych dalej pozostawały dwucyfrowe - w administracji i działalności wspierającej (10,3%r/r) oraz usługach rekreacyjnych (10,1%). Spowolnienie w tych kategoriach prawdopodobnie będzie umiarkowane. Dlatego średni wzrost w sektorze przedsiębiorstw w nadchodzących miesiącach dalej pozostanie niespójny z celem inflacyjnym NBP - oscylować będzie prawdopodobnie w granicach 7-8%. Wciąż liczymy jednak, że 2026 rok przyniesie tutaj poprawę i redukcję do poniżej 7%.

Inflacja (4,1% r/r --> 3,1% r/r) zgodnie z oczekiwaniami obniżyła się w lipcu w zauważalny sposób. Składały się na to takie czynniki jak efekt bazy statystycznej, wejście w życie niższej taryfy gazowej oraz podwyżka cen energii elektrycznej wynikająca z przywrócenia tzw. opłaty mocowej. Jednocześnie inflacja bazowa zdołała obniżyć się do 3,3% wobec 3,4% w ujęciu rocznym miesiąc wcześniej. W zakresie bazowej części koszyka warto nadmienić, że w górę ciągnęły go w lipcu podwyżki opłat radiowo-telewizyjnych. Uważamy jednak, że był to aspekt jednorazowy i nie będzie odgrywał on istotniejszej roli w kolejnych miesiącach. W dalszym ciągu widać dywergencję między wzrostem cen towarów i usług. Podczas gdy te pierwsze wzrosły ledwie 0,1% m/m, ceny usług powędrowały w górę o cały 1% m/m. Z tyłu głowy mamy również ostatnie podwyżki cen wody czy ciepła, które naszym zdaniem nie zostały jeszcze w pełni odzwierciedlone w danych.

Perspektywa inflacji wygląda dwojako. W horyzoncie reszty roku spodziewamy się kontynuacji spadku zarówno szerokiego wskaźnika CPI jak i bazowej części koszyka. Pierwsza połowa przyszłego roku także powinna charakteryzować się relatywnie niższą inflacją. Większe schody mogą zacząć się naszym zdaniem w drugiej połowie 2026. Wtedy do głosu dojść mogą efekty związane z ożywieniem inwestycji krajowych, żwawszy wzrost popytu zagranicznego czy też pojawienie się presji wzrostowej na płacach. Nie zapominamy również o wejściu w życie systemu ETS2 od 2027 roku, który może zauważalnie podbić inflację w jeszcze kolejnym roku. W rezultacie od połowy 2026 prognozujemy lekko wzrostową ścieżkę inflacji, co będzie oznaczać zamykania okienka do obniżek stóp procentowych.

Co słychać w podaży pieniądza?

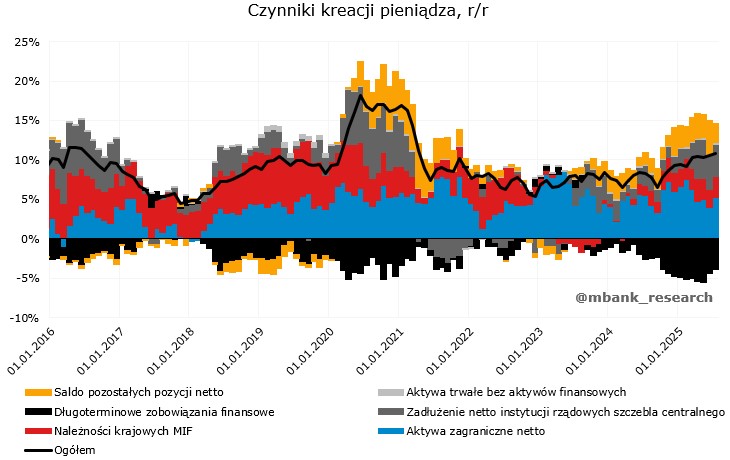

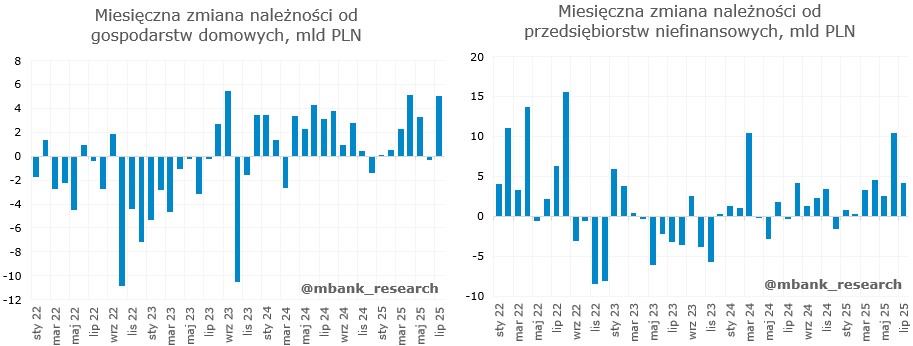

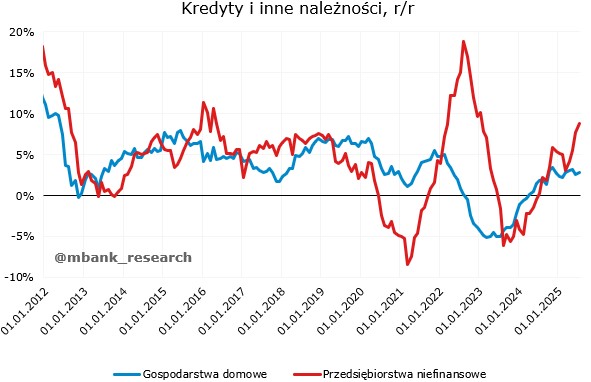

Podaż pieniądza M3 (10,5% r/r --> 10,8% r/r) wzrosła w lipcu nieco powyżej oczekiwań, aczkolwiek nie było to dużej skali zaskoczenie. W czynnikach kreacji pieniądza ponownie dały o sobie znać aktywa zagraniczne netto, który w miesiąc przyrosły o blisko 39 mld zł. Jednocześnie dalszy progres widoczny był w przypadku kredytów, gdzie w lipcu obserwowaliśmy zarówno wzrosty w przypadku gospodarstw domowych (5 mld zł), jak i przedsiębiorstw niefinansowych (ponad 4 mld zł). Warto zauważyć, że w firmach był to już kolejny miesiąc z rzędu z solidnym przyrostem. Wśród gospodarstw domowych okazało się, że czerwiec mógł być wypadkiem przy pracy, kiedy to produkcja nowego kredytu wykazała stagnację. Poza tym o blisko 11 mld zł wzrosło zadłużenie netto sektora centralnego, co także dołożyło swoją cegiełkę do ogólnego wzrostu agregatu M3.

Stopy procentowe i ruchy RPP

Okres wakacyjny powoli dobiega końca, a to oznacza, że kończy się również przerwa w posiedzeniach Rady Polityki Pieniężnej. Czego więc oczekujemy po letniej przerwie? Naszym bazowym scenariuszem jest obniżka stóp o 25pb w przyszłym tygodniu. Bazujemy przy tym na publikowanych danych miesięcznych, w tym wyraźnym spadku inflacji oraz zahamowaniu wzrostu płac w sektorze przedsiębiorstw. Jednocześnie, czemu daliśmy wyraz już wcześniej, nie sądzimy, że kwestia związana z cenami energii elektrycznej dla gospodarstw domowych jest istotnym elementem układanki na tym etapie. Mając na względzie dalsze, aczkolwiek już umiarkowane, spadki inflacji sądzimy, że RPP może kontynuować cykl obniżek. Niezmiennie stoimy na stanowisku, iż stopa docelowa w bieżącym cyklu znajduje się na 4%. Jednocześnie bierzemy pod uwagę, że przestrzeń do obniżek może zacząć zamykać mniej więcej od połowy przyszłego roku, kiedy ożywienie w inwestycjach będzie już dojrzałe, polityka fiskalna wciąż ekspansywna, a na horyzoncie będzie widniało wejście systemu ETS2.