Głosowanie odbędzie się w niedzielę. Wyniki sondażowe wkazują na pierwsze miejsca Andrzeja Dudy, ale bez większości 50%. Rafał Trzaskowski zajmie miejsce 2. Wg sondaży prezydent RP zostanie wybrany więc dopiero w drugiej turze, 12 lipca. Globalnie, dziś rynki żyć będą danymi o konsumpcji w Stanach i zachorowaniami na COVID-19.

Jak wybory prezydenckie mogą wpłynąć na gospodarkę?

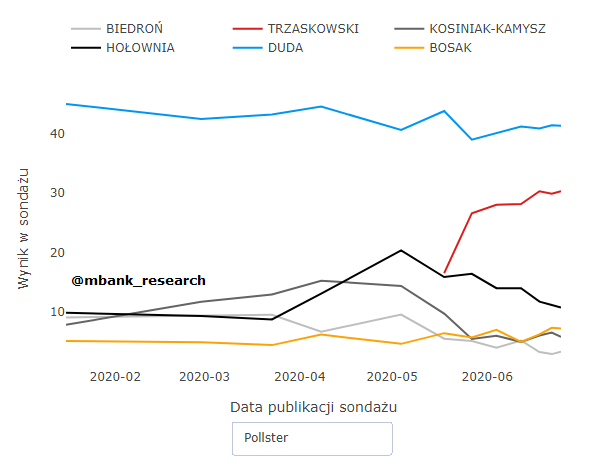

W niedzielę pierwsza tura wyborów prezydenckich. Wszystkie sondaże wskazują na to, że czeka nas dogrywka za 2 tygodnie. Zestawiliśmy wyniki w różnych przekrojach. Można śledzić zarówno szacunki poszczególnych agencji badania opinii publicznej, jak i średnie.

Zmiana na fotelu prezydenta może mieć daleko idące konsekwencje gospodarcze. Po pierwsze, odrzucenie prezydenckiego weta wymaga 3/5 większości głosów w Sejmie. W obecnym układzie politycznym de facto blokuje to rząd w nowej legislacji. Po drugie, prezydent nie tylko wybierze 3 członków RPP, ale również wnioskuje do Sejmu o powołanie prezesa NBP. Kadencja obecnej RPP - w tym prezesa NBP - wygasa w 2022 roku (oprócz C. Kochalskiego, bo jego kadencja w RPP upływa dopiero w 2025 roku).

Inwestorzy są przygotowani na drugą turę. Obecne sondaże wskazują, że jej wynik to nadal coś zbliżonego do rzutu monetą, choć ostatnio Rafał Trzaskowski uzyskał niewielką przewagę nad Andrzejem Dudą. Uważamy jednak, że wyceny instrumentów finansowych jeszcze tego nie uwzględniają.

Zainteresowanych dokładniejszym śledzeniem sondaży, z możliwością porównania wyników wybranych par kandydatów w różnych przekrojach czasowych zapraszamy do naszego artykułu w sekcji Nie tylko o danych.

Dane o dochodach i wydatkach Amerykanów

Dziś poznamy raport o konsumpcji PCE w Stanach, wraz z danymi o dochodach i wydatkach. Oczekiwany jest spadek dochodów Amerykanów o 6% m/m i wzrost wydatków o 9% m/m. Ewentualne zaskoczenia konsumpcji w górę nie powinny mieć dużej siły rażenia – wiele o majowej konsumpcji w Stanach już wiemy, na podstawie danych o sprzedaży detalicznej. Pozytywny wydźwięk będzie ograniczany nowymi informacjami o zachorowaniach na COVID-19. Rynkowym nastroją ciąży rosnąca liczba zachorowań w Stanach, gdzie odnotowano nowy dzienny rekord zachorowań. Coraz częściej powracają dywagacje o drugiej fali pandemii. W Portugalii, która do tej pory była krajem z relatywnie unormowaną sytuacją, powracają wyłączenia aktywności społecznej w okolicach Lizbony.

Wydarzyło się wczoraj

Liczba bezrobotnych w Stanach ponownie zawodzi, dane o zamówieniach na plus

Wydźwięk wczorajszych danych ze Stanów był niejednoznaczny. Cotygodniowe dane o nowo zarejestrowanych bezrobotnych, ponownie okazały się być nieco gorsze od oczekiwań (1,48 mln wniosków, oczekiwano 1,3 mln). Pozytywnie zaskoczyły natomiast dane o zamówieniach na dobra trwałego użytku w maju (15,8% m/m, przy oczekiwaniach 10,6%). Bez zaskoczeń w przypadku 3 odczytu PKB za 1 kw. – ten zgodnie z oczekiwaniami spadł w ujęciu zannualizowanym o 5%. Dane nie miały jednak większego przełożenia na nastroje rynkowe. Sentyment na amerykańskich giełdach poprawiało natomiast poluzowanie wymogów regulacyjnych banków m.in. dotyczących tzw. reguły Volckera, co umożliwi inwestowanie w fundusze o większym profilu ryzyka. Optymizm tłumiły jednak obawy związane z koronawirusem (patrz powyżej).