Dziś dzień indeksów koniunktury w przemyśle. Polski PMI zostanie opublikowany o 9:00. Spodziewamy się wzrostu wskaźnika do 50,3 pkt. Wstępne PMI dla Europy pokazywały odbicie nastrójów, w lipcu odbijały też wskaźniki koniunktury wg GUS, co przemawia za wzrostem wskaźnika z 47,2 pkt w poprzednim miesiącu (50,3 pkt to też konsensus prognoz). Ponadto poznamy finalne indeksy PMI dla przemysłu w Europie i Stanach - tu również oczekiwana jest poprawa nastrojów, co widzieliśmy już we wstępnych odczytach. Za Oceanem uwagę przykuwać będzie ponadto odczyt koniunktury wg ISM w przemyśle - tu też oczekiwane są lekkie wzrosty.

Co jeszcze nas czeka w tym tygodniu?

Wtorek

Jutro zapowiada się spokojny dzień w kontekście publikacji danych. Poznamy inflację PPI w strefie euro za czerwiec i dane o zamówieniach w amerykańskim przemyśle

Środa

Dzień koniunktury w usługach. Wstępne odczyty PMI wskazywały na silne, w porównaniu do przemysłu, odbicie nastrojów w sektorze usług w Europie. Środa powinna przynieść tego potwierdzenie. W Stanach nastroje nie są aż tak optymistyczne - PMI wciąż może pozostawać poniżej 50 pkt, a indeks ISM dla usług, wg konsensusu, może spaść z 57,1 pkt do 50 pkt. Ponadto, poznamy raport ADP o zmianie zatrudnienia na amerykańskim rynku pracy. Oczekiwana jest poprawa o 2,25 mln miejsc pracy, podobnie jak w poprzednim miesiącu.

Czwartek

W czwartek decyzję dot. stóp procentowych podejmuje czeski bank centralny. Naszym zdaniem stopy pozostaną na niezmienionym poziomie. Tego samego dnia decyzję podejmie również Bank Anglii - tu rynkowy konsensus również wskazuje na brak zmian. Ponadto opublikowane zostaną dane o zamówieniach w niemieckim przemyśle (oczekiwany wzrost z 10,4% m/m do 12% m/m) i jak co tydzień dane o nowo zarejestrowanych bezrobotnych w USA (oczekiwana podobna liczba 1,5 mln wniosków co tydzień temu)

Piątek

W centrum uwagi będą dane o amerykańskim rynku pracy. Po solidnych wzrostach zatrudnienia w poprzednim miesiącu (+4,8 mln osób), teraz oczekiwany jest wzrost o 2,3 mln, co skutkować będzie dalszym spadkiem stopy bezrobocia. W piątek poznamy też dane o produkcji przemysłowej w Niemczech, gdzie oczekiwany jest wzrost i 8% m/m, podobnie jak miesiąc wcześniej (7,8% m/m).

Ponadto rozpoczynający się tydzień przyniesie też dalsze rozmowy w amerykańskim kongresie dot. pakietu pomocowego. Od piątku bezrobotni w Stanach nie dostają już cotygodniowego 600 USD dodatku (to rozwiązanie wygasło z końcem lipca). To czy i jak zmienić formę wsparcia dla bezrobotnych jest głównym punktem trwających już wiele dni negocjacji w kongresie.

Zdarzyło się wczoraj

Inflacja spowolniła do 3,1% r/r. Inflacja bazowa wzrosła do 4,3%

W piątek poznaliśmy krajowe dane o inflacji. Odczyt był zgodny z rynkowym konsensusem (3,1%), choć powyżej naszej prognozy (2,9% r/r). Największym zaskoczeniem był dalszy wzrost inflacji bazowej (po piątkowych danych szacujemy 4,3% r/r).

Nasz komentarz do danych można znaleźć pod adresem:

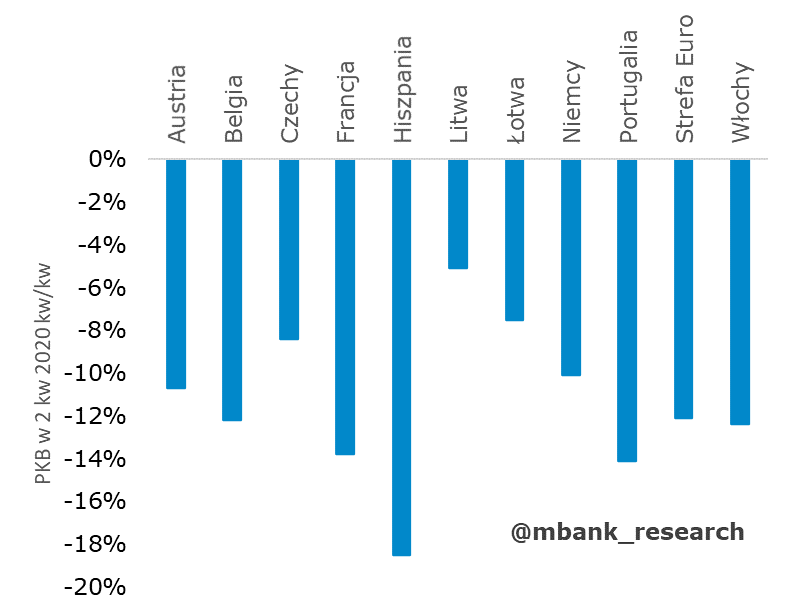

PKB w strefie euro obniżył się w 2 kw. o 12,1% kw/kw

Koniec zeszłego tygodnia przyniósł zestaw wstępnych danych o PKB za 2 kw. Był to okres najsilniejszego spadku, ze względu na wyłączenia części gospodarek związane z COVID-19 trwające przez znaczną część 2 kwartału.

Największe spadki odnotowano w Hiszpanii (-18,5% kw/kw, oczekiwano spadku o 16,1% kw/kw), tu sytuację na następne kwartały może utrudniać fakt, że wiele ograniczeń związanych z pandemią nie zostało zdjętych, a lokalnie zostały przedłużone także na 3 kw. Nieco lepsze od oczekiwań były odczyty we Włoszech (-12,4% kw/kw, oczekiwania -15%) i Francji (-13,8% kw/kw, oczekiwania -15,2%). Przełożyło się to na spadek PKB w strefie euro o 12,1% kw/kw.