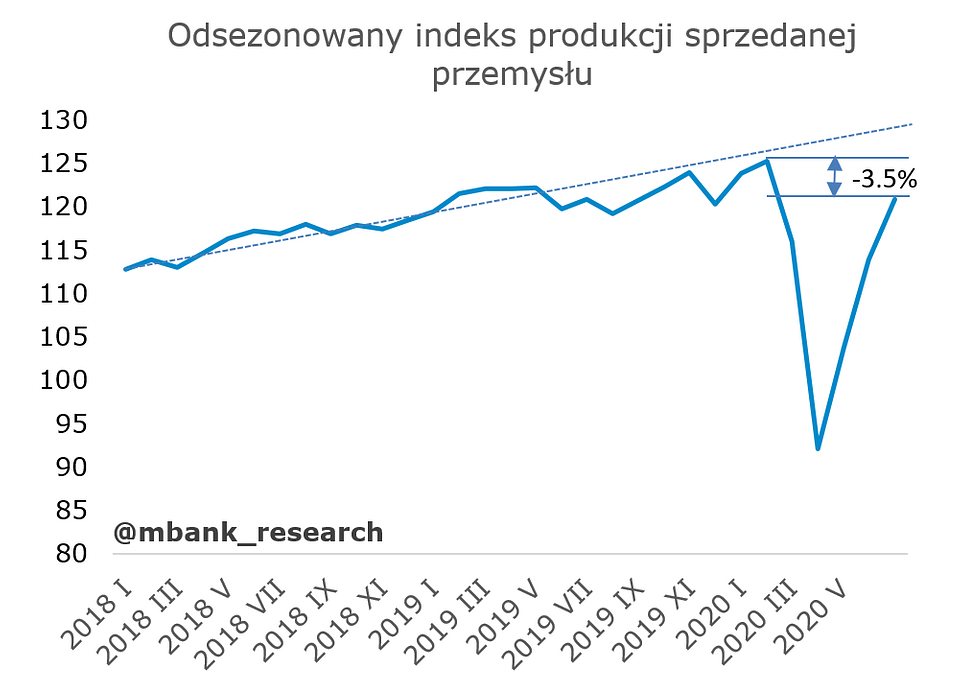

Sprzedaż i produkcja przemysłowa w zasadzie wyrównują już poziomy (strumieni) z lutego, czyli sprzed pandemii. Recesje w tych sektorach już się skończyły. Cała gospodarka nie będzie miała jednak V-kształtnej trajektorii. Nadal obstawiamy (lustrzany) pierwiastek. Dlaczego? Usługi wstają na nogi zdecydowanie wolniej, inwestycje publiczne i prywatne również będą w tym roku hamulcem. Inwestycje prywatne odżyją w tym cyklu najpóźniej.

Odczyt sprzedaży detalicznej jest zdecydowanie wyższy od oczekiwań rynkowych. I - nie wchodząc nadmiernie w szczegóły - przedstawia w zasadzie identyczną trajektorię jak produkcja przemysłowa.

Co ciągnie sprzedaż? Zdecydowanie jest to naszym zdaniem odłożony popyt oraz żywność, będąca niejako (prawdopodobnie) odzwierciedleniem skumulowania wakacji w kraju. Szybki rzut oka na kategorie wskazuje, że te, które charakteryzowały się do tej pory ujemną dynamiką roczną, przyspieszyły w lipcu. Te, które wcześniej przekroczyły poziomy sprzed roku ustabilizowały się w wysokich wzrostach (meble, RTV, AGD) lub nieco oklapły (prasa). Sprzedaż samochodów jest w zasadzie już na poziomie ubiegłego roku. Potencjał do dalszych, automatycznych wzrostów sprzedaży jest niewielki. Dynamika funduszu płac znacząco zwolniła, co powinno obniżać trend wzrostu zakupów konsumpcyjnych. Z drugiej strony należałoby też oczekiwać, że powolny restart usług przynajmniej częściowo zmniejszy popyt na towary, które konsumenci będą absorbować w innej postaci. Rosnąca liczba zachorowań sugeruje, że może nastąpić nawet niewielki regres z wydatkach na towary i usługi. Optymizm konsumentów nieco oklapł w sierpniu, tym niemniej nadal perspektywy dokonywania ważnych zakupów znajdują się na ścieżce wzrostowej. Będziemy z uwagą śledzić kolejne miesiące.

Dlaczego trajektoria PKB nie będzie V-kształtna?

Wątek usług rynkowych jest oczywisty i był poruszany wielokrotnie. Dzisiejsze dane o produkcji budowlano-montażowej odsłoniły problem inwestycyjny. Produkcja budowlano-montażowa była w lipcu o 10,9% niższa niż w analogicznym miesiącu ubiegłego roku. Najbardziej ucierpiało budowa obiektów inżynierii lądowej i wodnej (-16,9%). Poniżej wykres (jako indeks, wartość sprzedaży oraz porównanie r/r).

Wygląda na to, że zakończenie inwestycji publicznych nakłada się na wstrzymanie prywatnego cyklu inwestycyjnego. W perspektywie nie widzimy możliwości szybkiego odbicia obu kategorii inwestycji, choć inwestycje publiczne będą solidnie wsparte przez "wykańczanie" perspektywy budżetowej, a w dalszej części roku środki z Next Generation EU. To jednak historia na 2021 rok. W międzyczasie obie kategorie inwestycji będą hamulcem dla PKB i jednocześnie przyczyną innej trajektorii PKB niż ta, którą wykazały sprzedaż i produkcja. W całym PKB to będzie (odwrócony) pierwiastek. Po fazie błyskawicznego nadrabiania w Q2/Q3 ożywienie zwolni i poziomy PKB z końca 2019 roku osiągnięte zostaną dopiero w roku 2021.