Produkcja wzrosła w październiku o 1% r/r, zgodnie z rynkowym konsensusem i nieco powyżej naszej prognozy (0,5% r/r). Niespodziankę sprawiły ceny producentów - wynik -0,4% r/r znacząco przebił oczekiwania (nasza prognoza -0,8% r/r). Pesymistycznie przed najbliższymi odczytami nastrajają wskaźniki koniunktury w przemyśle, które ponownie się pogorszyły.

Niższa roczna dynamika produkcji w porównaniu do poprzedniego miesiąca (wrzesień przyniósł wzrost o 5,6% r/r) to efekt negatywnej różnicy dni roboczych i bazy z poprzedniego roku. Przemysł pozostawał odporny na pierwsze skutki drugiej fali pandemii - wprowadzane restrykcje go nie dotykały. Również szczegóły odczytu nie wskazują by traciły branże, w których produkcja na wiosnę istotnie spadła.

Opracowanie własne na podstawie danych GUS.

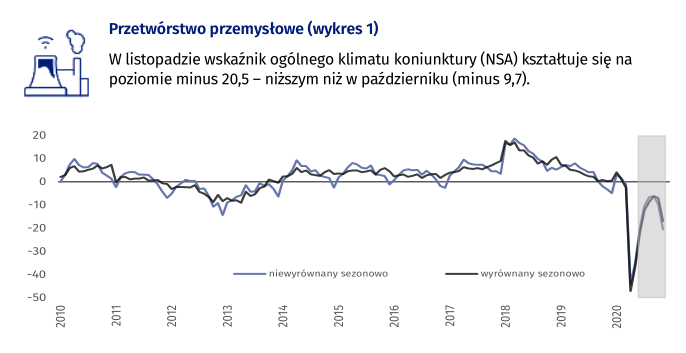

Następne odczyty mogą być jednak mniej optymistyczne. Opublikowana dziś koniunktura przedsiębiorstw wg. GUS wskazuje na istotne spadki nastrojów - w tym nastrojów w przetwórstwie przemysłowym. Wskaźnik dla przetwórstwa, po miesiącach nadrabiania strat po pierwszej fali pandemii, zawrócił i spadł z -7,0 pkt. w poprzednim miesiącu do -16,9 pkt.

Źródło: GUS

Pomimo spadku nastrojów w przemyśle nie oczekujemy analogicznych spadków produkcji jak zaobserwowano na wiosnę. Jesienne restrykcje w Europie w dużo mniejszym stopniu dotyczą przemysłu, nie ma więc istotnych przerw w łańcuchach dostaw. Spadki produkcji jednak będą obserwowane. Można domniemywać, że najsilniejszy wpływ będzie można zaobserwować w sektorach powiązanych z zamkniętymi branżami (produkcje mebli, odzieży). Negatywnie na produkcję może też oddziaływać brak części pracowników przebywających na zwolnieniach opiekuńczych (pytanie o wpływ tego fenomenu na produkcję sprzedaną pozostaje otwarte). Pomagać powinna perspektywa stosunkowo szybkiego ożywienia w 2021 roku w obliczu wysokich szans na wprowadzenie szczepionki.

IV kwartał będzie się różnił istotnie od od tego, co widzieliśmy na wiosnę. Nasza prognoza nadal zakłada 3% spadek PKB w ujęciu kw/kw. Siłą napędową spadków będą przede wszystkim usługi ze znikomym komponentem importowym (a więc nie ma co liczyć na równoważące działanie eksportu netto w tym zakresie). Ograniczenie popytu zagranicy na polską wartość dodaną będzie prawdopodobnie minimalne.

Zaskoczenie w cenach producentów

Ceny producentów zaskoczyły in plus. Przy dynamice rzędu +0,4% (we wrześniu +0,3%) i wsparciu ze strony efektów bazowych z ubiegłego roku, roczna dynamika cen podskoczyła do -0,4% z -1,4% przed miesiącem. Obstawialiśmy -0,8% (konsensus -0,9%). Powód to z jednej strony rewizja w górę odczytu wrześniowego (+0,2pp), skok cen w produkcji koksu oraz produktów rafinacji ropy naftowej (+2,6%). Zmianę bazowych cen producentów udało się wytypować poprawnie (+0,3%) i w tym zakresie podstawowe żniwo zebrała deprecjacja złotego. Ten czynnik oczywiście odwróci się w listopadzie. Można śmiało stwierdzić, że nadal nie widać żadnej presji na ceny producentów. Poruszają się one w rytm zmian cen surowców i notowań złotego – jak zwykle.

Opracowanie własne na podstawie danych GUS.