Wczorajsze dane o PMI wskazują, że mimo różnic po obus stronach Atlantyku, rynek powinien być coraz bardziej gotowy do wejścia w dryf stóp procentowych w górę. Najgorsze jest już za nami (strefa euro), a hamowanie w USA, z uwagi na szybszy rozwój epidemii, wcale nie jest takie pewne. Dane widzimy też jako przyczynek do tymczasowego zatrzymania wzrostów EURUSD, ale nie do zanegowania wzrostowego trendu.

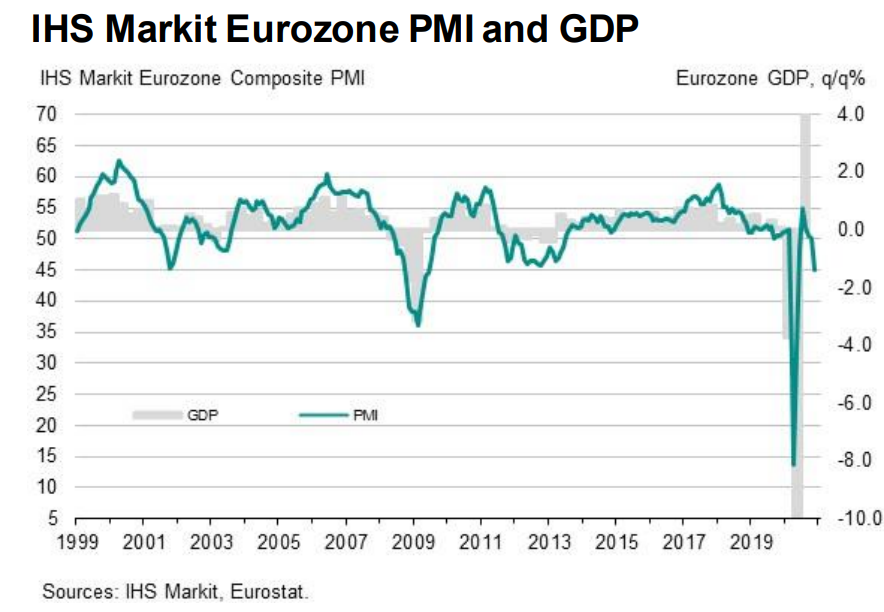

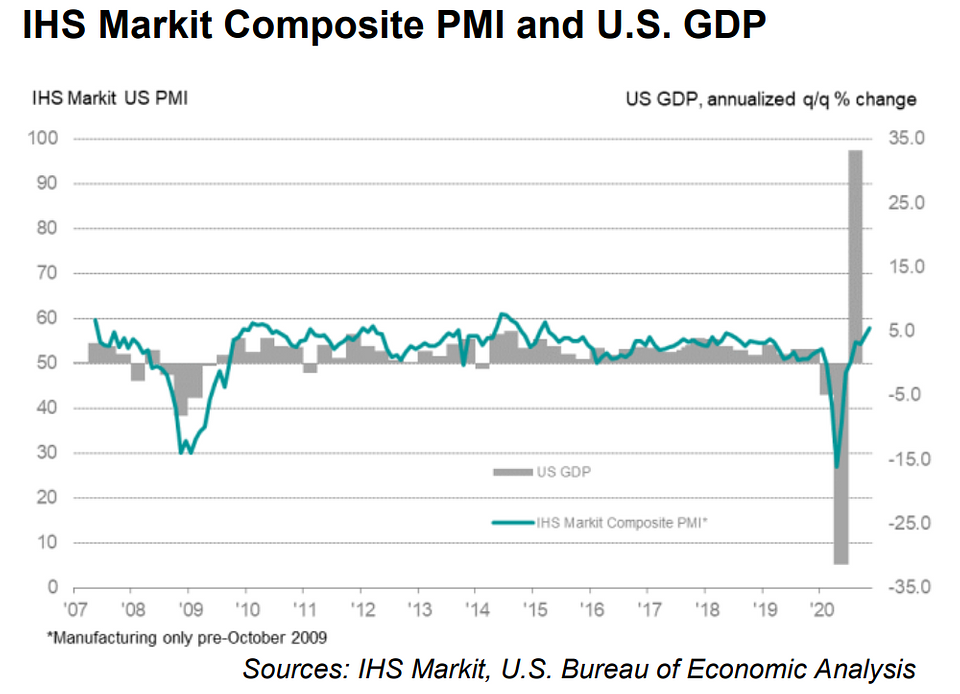

PMI w strefie euro spadł w listopadzie do 45,1 pkt. z 50,0 pkt. miesiąc wcześniej (usługi 46,9 -> 41,3, przemysł 54,8 -> 53,6). To 6-cio miesięczne minimum. W USA ten sam wskaźnik koniunktury ruszył z 56,3 do 57,9 (usługi 56,9 -> 57,7, przemysł 53,4 -> 56,7). To 68-mio miesięczne maksimum. Dwa światy.

Powody pogorszenia koniunktury w Europie to przede wszystkim nowe restrykcje epidemiczne, które uderzają w sektor usług. Przemysł trzyma się lepiej, choć tylko w Niemczech zaobserwowano wzrost koniunktury w tym sektorze. Z uwagi na fakt, że lockdown w Niemczech był stosunkowo łagodny, a przemysł doskonale sobie radzi, widać coraz większą rozbieżność koniunktury między największą gospodarką strefy euro a resztą. Światełkiem w tunelu jest stabilizacja spadków zatrudnienia na poziomie poprzedniego miesiąca (firmy weszły w drugą falę zachorowań już odchudzone, oraz wsparte pomocą publiczną) oraz poprawa oczekiwań za sprawą wieści o szczepionce. Wszystkie firmy, które przetrwają do wiosny (a przetrwa zdecydowana większość) mają naszym zdaniem faktycznie powody do optymizmu, gdyż likwidacja kolejnej fali zakażeń uwolni znaczące pokłady odkładanego popytu konsumpcyjnego i inwestycyjnego. Tymczasem IV kwartał będzie słaby, a korelacja PMI z PKB wskazuje na duże ryzyko spadku zagregowanego produktu.

Efekt rozwiania niepewności świetnie widoczny jest w przypadku danych amerykańskich. Zniknęła nie tylko niepewność dotycząca COVID-19, ale również firmy poznały wynik wyborów. Efektem są wieloletnie rekordy wskaźników koniunktury. Wygląda na to, że jest to głównie wpływ krajowego popytu (wskaźniki eksportowe poprawiły się nieznacznie). Co ciekawe, pojawiają się już wąskie gardła w produkcji, które znacząco podniosły ceny. W przekroju koniunktury nie ma wskaźnika, który wypadł w listopadzie słabo. Odmiennie więc niż Europa, USA zmierza do kolejnego wzrostu PKB w IV kwartale (patrz wykres powyżej). Oczywiście można spodziewać się, że punktowe restrykcje epidemiczne wprowadzane w ostatnich dniach nieco popsują obraz koniunktury, to jednak perspektywa rozpoczęcia szczepień już 11. grudnia na razie prawdopodobnie przeważa, a ogólnie niskie (lub inaczej: dalekie do przeciążenia) obciążenie systemu ochrony zdrowia pozwala na nieco mniej restrykcyjne zarządzanie ryzykiem przez władze.

Wskaźniki koniunktury w Europie prawdopodobnie osiągnęły dno, a amerykańskie cofną się (o ile w ogóle) niewiele. Zamieszanie z pakietem stymulacyjnym w Europie (spór o zapisy o praworządności) powoduje, że EBC widzimy jako bank centralny, który będzie bardziej skłonny do uruchomienia (niemalże zapowiedzianej już) stymulacji na grudniowym posiedzeniu. Fed może być mniej chętny do takich kroków, choć wciąż pewna dodatkowa stymulacja jest scenariuszem bazowym (prawdopodobnie w postaci QE), o ile tylko ze środków zwróconych przez Fed do Skarbu nie urodzi się krótkim terminie mały program stymulacyjny (a jest na to szansa).

Po publikacji wczorajszych wskaźników koniunktury i przy powoli cofającej się liczbie zakażeń w Europie (plus przy widocznych tendencjach do odmrażania gospodarek) można pokusić się o stwierdzenie, że rynek coraz bardziej gotowy jest na wejście w nieco szybszy dryf stóp procentowych w górę skupiając się na perspektywach 2021 roku. Z perspektywy rynków walutowych, wczorajsza reakcja EURUSD (silny spadek po publikacji amerykańskich danych) sugeruje, że inwestorzy nie byli przygotowaniu na taki obrót wydarzeń. Bylibyśmy jednak ostrożni w wieszczeniu silnych spadków EURUSD, gdyż poprawa globalnego sentymentu powinna jednak sprzyjać wzrostom EUR. Co więcej, w obecnym momencie wspólna waluta może już całkiem sporo wyceniać (luzowanie EBC, wydłużenie implementacji nowego budżetu i programu odbudowy). Spodziewalibyśmy się więc co najwyżej przerwy w aprecjacji EURUSD, ale raczej nie spadków.