Rynek pracy zaskoczył na plus. Przeciętne zatrudnienie w sektorze przedsiębiorstw pozostało w listopadzie na podobnym poziomie co przed miesiącem, przeciętne wynagrodzenie odnotowało wciąż solidny wzrost. Listopadowe restrykcje nie odbiły się na rynku pracy.

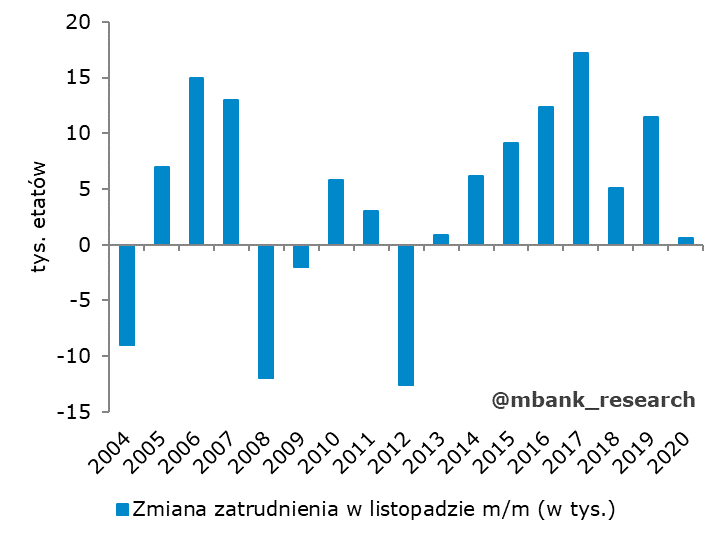

Dzisiejsze dane to pozytywna niespodzianka. Choć roczna dynamika przeciętnego zatrudnienia obniżyła się z -1% r/r do -1,2% r/r, to zarówno nasza prognoza jak i konsensus zakładały silniejsze tąpnięcie rynku pracy. Zatrudnienie zareagowało więc odmiennie niż w przypadku pierwszej fali pandemii (co dobrze obrazuje wykres poniżej).

Powodów naszym zdaniem jest wiele. Firmy już odchudziły się w początkach pandemii (zatrudnienie zostało już maksymalnie zoptymalizowane). Zakres restrykcji w listopadzie również był mniejszy - funkcjonowała część usług jak np. fryzjerzy, część branż zamiast się zamykać przystosowała się do funkcjonowania w nowych warunkach (gastronomia, hotelarstwo). Przeszkody w funkcjonowaniu przemysłu również były istotnie niższe. Problemy podażowe z łańcuchami dostaw zamieniły się co najwyżej w problemy dotyczące braku pracowników, bo przebywali na kwarantannie ale jednocześnie przemysł funkcjonuje w okresie silnego popytu związanego z odbudową zapasów. W listopadzie (w przeciwieństwie do wiosny) funkcjonowały żłobki i przedszkola - w odczycie zatrudnienia nie odbił się więc tak znacząco brak pracowników na urlopach opiekuńczych. Niektóre z firm zatrudniały dodatkowych pracowników w miejsce, tych którzy byli na kwarantannie czy zwolnieniu opiekuńczym/zdrowotnym (tak sugerowały szczegóły wskaźnika PMI). Część przedsiębiorstw przed zwolnieniami mogły powstrzymywać warunki otrzymanej pomocy z PFR – zwolnienia pracowników (nieutrzymanie przeciętnego zatrudnienia) oznaczałyby konieczność zwrotu części subwencji począwszy od połowy przyszłego roku. Część pracowników na kwarantannie decydowała się na pracę z domu. Część firm mogła optymistyczniej patrzeć w przyszłość z perspektywą powrotu gospodarki na w miarę normalne tory przy wprowadzaniu szczepionki. Wreszcie okres restrykcji mógł być w listopadzie jeszcze za krótki by przełożyć się na zatrudnienie.

Mimo całego zestawu powyższych czynników, niewielka reakcja rynku pracy przy istotnych statystkach liczby osób na kwarantannie, pozostaje zaskoczeniem i zgadując obraz rynku pracy w grudniu posiłkowaliśmy się wskazaniami indeksów koniunktury, a te wskazały na istotne pogorszenie, ale w skali mniejszej niż na wiosnę:

Po dzisiejszym odczycie trudno spodziewać się kolejnych istotnych spadków zatrudnienia w najbliższych miesiącach. Wiele zależy od skali restrykcji (np. czy w pełni zamknięte zostaną hotele), ale stan na dziś to mniej dotkliwe restrykcje w porównaniu do listopadowych. W takich warunkach zatrudnienie nie powinno odnotowywać silnych spadków. Dalej w odczycie odbijać się będą świadczenia opiekuńcze. Wzrostowa fala koniunktury powinna sprzyjać odbudowie zatrudnienia, choć naszym zdaniem proces ten może być powolny.

Brak wyraźnej reakcji rynku pracy na drugą falę pandemii to też brak wyraźnego spadku przeciętnego wynagrodzenia. To wzrosło 0 4,9% r/r, znacząco powyżej naszej prognozy (+3% r/r), ale też konsensusu (4,5% r/r). Jak wskazywał GUS w komunikacie wzrost wynagrodzenia spowodowany był również m.in dalszymi wypłatami premii, nagród kwartalnych, rocznych i jubileuszowych oraz odpraw emerytalnych. Kolejne miesiące nie powinny przynosić silniejszego spowolnienia płac - dynamika przeciętnego wynagrodzenia powinna ustabilizować się w okolicach 4-5%. Wyraźne ożywienie będzie skutkowało odblokowaniem części zamrożonych obecnie negocjacji płacowych. To jednak raczej scenariusz na późny 2021 rok lub nawet kolejne lata. Lwia część 2021 roku upłynie pod znakiem relatywnie niskiej dynamik wynagrodzeń i niskiej dynamiki zatrudnienia.