Produkcja sprzedana przemysłu, podobnie jak wczoraj rynek pracy, zaskoczyła na plus. Wzrosła w listopadzie o 5,4% r/r przebijając zarówno nasze szacunki (1,1% r/r) jak i konsensus prognoz (3,3% r/r).

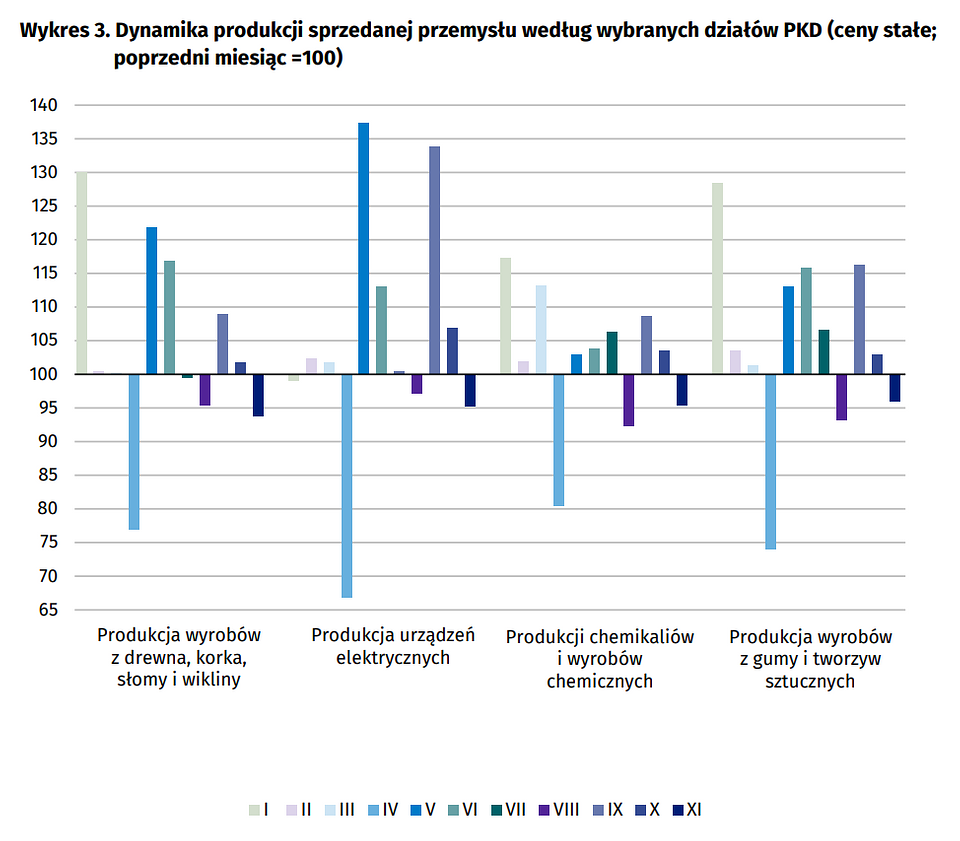

Wolumen produkcji wrócił do trendu wyznaczanego produkcją sprzed okresu pandemii. Listopadowe restrykcje nie miały większego przełożenia na wyniki produkcji sprzedanej przemysłu. Widoczne jest to zarówno w agregacie, jak i w szczegółowych statystykach dot. produkcji konkretnych sektorów. Produkcja urządzeń elektrycznych, wyrobów tekstylnych czy pojazdów samochodowych (czyli te kategorie, które notowały silne spadki w kwietniu) odnotowały solidne wzrosty i są w czołówce kategorii, które odpowiadają za wzrost indeksu. Nadrabianie straconych zamówień - i straconego popytu - trwa.

Gospodarka globalna w obliczu drugiej fali pandemii zachowuje się inaczej niż na wiosnę - restrykcje nie dotykają sprzedaży w przemyśle (przypominamy, że opisujemy produkcję sprzedaną). Globalny cykl przemysłowy się nie zatrzymuje, co z kolei przekłada się też na krajowe dane. Problemy z ewentualnymi brakami pracowników nie są tak dotkliwe (widać to choćby po wczorajszym odczycie rynku pracy), firmy nauczyły się funkcjonować w nowym reżimie sanitarnym. Prawdopodobnie nie zaobserwowaliśmy też większych zakłóceń samej produkcji. Podobnie jak w przypadku zatrudnienia, przedsiębiorstwa są dużo bardziej pesymistyczne w ankietach koniunktury niż wynika to z faktycznych zmian ich sytuacji (ankiety wskazywały na lekkie pogorszenie produkcji). Dodatkowo grudniowemu odczytowi pomagały dni robocze.

Nadchodzące nowe restrykcje również nie będą bezpośrednio oddziaływać na produkcję przemysłową - trudno oczekiwać więc jej wyraźnych spadków. Taki brak wrażliwości produkcji przemysłowej na sytuację epidemiczną przekłada się na ryzyka w górę naszej prognozy PKB na 4 kw. 2020. Sporo zależy od sprzedaży detalicznej, ale rok 2020 skończy się prawdopodobnie wynikiem zbliżonym do -3%.

W cenach producentów wieje nudą

Ceny producentów spadły w listopadzie o 0,2% r/r. Niewiele zabrakło do naszej prognozy -0,1% r/r. Szczegóły nie są szczególnie fascynujące, bo zmiany cen są niewielkie. Ceny bazowe w przetwórstwie przemysłowym (te po wyłączeniu cen koksu i produktów rafinacji ropy naftowej) obniżyły się w stosunku do poprzedniego miesiąca o 0,1%. Dynamika roczna plasuje się (dzięki efektom bazowym z ubiegłego roku) w okolicach zera. Nic ciekawego się nie dzieje – bez impulsu w postaci osłabienia kursu walutowego nie będzie skoku cen w tym ujęciu. Ostatnie zachowanie złotego sugeruje nawet presję na niższe ceny. Reszta porusza się w rytm cen surowców i wraz z globalnym ożywieniem będziemy obserwować wzrost cen i podbicie inflacji. Efekt ogólny raczej nie będzie jednak spektakularny dopóki co zmian cen nie dołączą ceny bazowe.