W porannym raporcie zapowiadaliśmy pozytywną niespodziankę w grudniowej produkcji przemysłowej. Dane ugięły się do naszej woli, a GUS to potwierdził: produkcja wzrosła o 11,2% r/r i znacząco przebiła rynkowy konsensus (8,3% r/r).

Na dobry wynik produkcji składa się szereg czynników. Wpływ ma zarówno czysta statystyka - niska baza z ubiegłego roku (sam słaby grudzień plus spadkowa faza globalnej koniunktury) i dwa dni robocze r/r więcej - jak i specyfika poprzedniego miesiąca. Układ świąt nie sprzyjał dłuższym urlopom i wyłączeniom produkcji (co dodatkowo wzmacniane było zamkniętymi hotelami). Producenci nadrabiali zaległości produkcyjne z poprzednich miesięcy. Dodatkowo nadchodzący Brexit powodował zwiększanie zapasów.

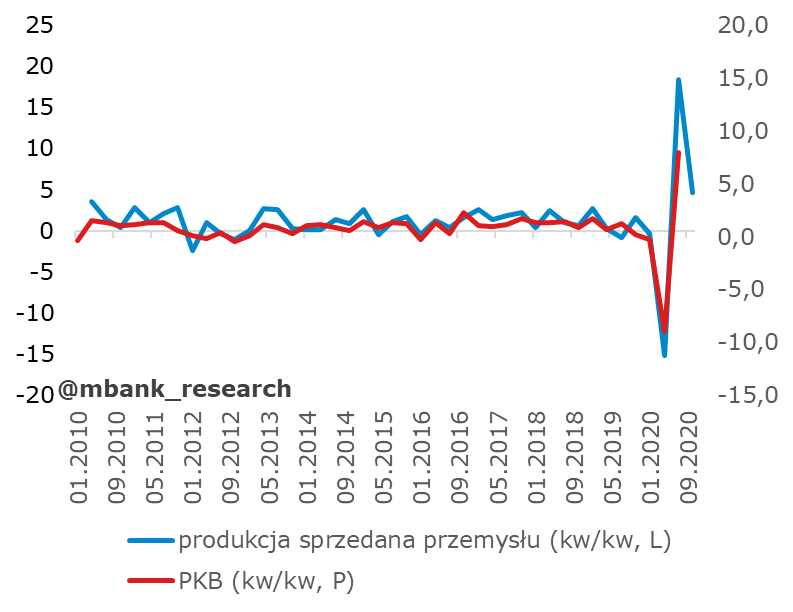

Można pokusić się o tezę, że produkcja przemysłowa w niewielkim stopniu odczuwa negatywny wpływ pandemii (a na pewno w dużo mniejszym niż pozostałe sektory gospodarki). Chyba można zaryzykować tezę, że nadal nadrabiane są zaległości produkcyjne. Problem nieobecności pracowników z powodu urlopów zdrowotnych czy opiekuńczych nie jest tak widoczny jak przy pierwszej fali. Nie przerwały się też globalne łańcuchy dostaw, a restrykcje nie uderzają wprost w sektory produkcyjne. Polska wpisuje się w globalny optymistyczny obraz produkcji w obliczu 2. fali pandemii. Wszystkie wymienione czynniki pozwoliły na powrót produkcji w okolice trendu obserwowanego przed pandemią.

Hurraoptymizm przed piątkowym odczytem PKB studzić może fakt, że to ponownie usługi ciążyć będą PKB w 4. kwartale. Jesteśmy więc po prostu optymistami. Dzisiejszy odczyt sprawia, że nasza prognoza spadku PKB w całym 2020 roku o 2,6% jest osiągalna. Spodziewamy się lekkiego spadku kw/kw. Różnicę "robią" usługi, których nie udało się wyprodukować w przemyśle. Ten wykres jednak świadczy o czymś innym: cała reszta gospodarki radzi sobie bardzo dobrze.

Czy to czas na hurraoptymizm? Naszym zdaniem nie. Czujemy się komfortowo i z wyższą prognozą PKB na 2020 rok, i z niższą na 2021 rok (+3,8%). Sporo zmian w danych, które zobaczyliśmy w grudniu, miało jednorazowy charakter i o tym pisaliśmy. Sytuacja epidemiczna jest póki co opanowana, ale daleko do normalności. Kwestia podaży szczepionek zaczyna się lekko psuć. Nie czuliśmy potrzeby obstawiania gwałtownego zrywu PKB po 1. kwartale i nadal go nie czujemy.