Dziś najważniejszym punktem dnia będzie decyzja FOMC. Nie spodziewamy się jednak żadnych zmian. Czekamy też na dane GUS o stopie bezrobocia oraz cały Biuletyn Statystyczny: będziemy mogli wreszcie przyjrzeć się dokładnie danym z rynku pracy. Wczoraj poznaliśmy dane o podaży pieniądza - uwagę przykuwa fakt, że depozyty gospodarstw domowych przekroczyły bilion złotych. Tym niemniej ciekawsze historie miały miejsce po stronie kredytowej i w depozytach firm. MFW opublikował nowe prognozy, które pokrótce opisujemy.

Opublikowany zostanie Biuletyn Statystyczny GUS, a wraz z nim dane o stopie bezrobocia. Wstępy szacunek MRPiT wskazuje na lekki wzrost z 6,1% w listopadzie do 6,2% na koniec grudnia (i jest to zgodne z naszą prognozą).

Najważniejsze dziś będzie jednak posiedzenie FOMC. Polityka Fed pozostanie bez zmian. W swoich ostatnich wypowiedziach J. Powell tonował oczekiwania na zmniejszanie zakupów obligacji ze strony banku centralnego. Przekazu, że gospodarka wciąż stąpa po cienkim lodzie i potrzebuje dalszej stymulacji, oczekujemy również na dzisiejszym posiedzeniu. Więcej o długookresowych prognozach dot. kolejnych kroków ze strony Fed piszemy w prognozach dla stóp procentowych i walut.

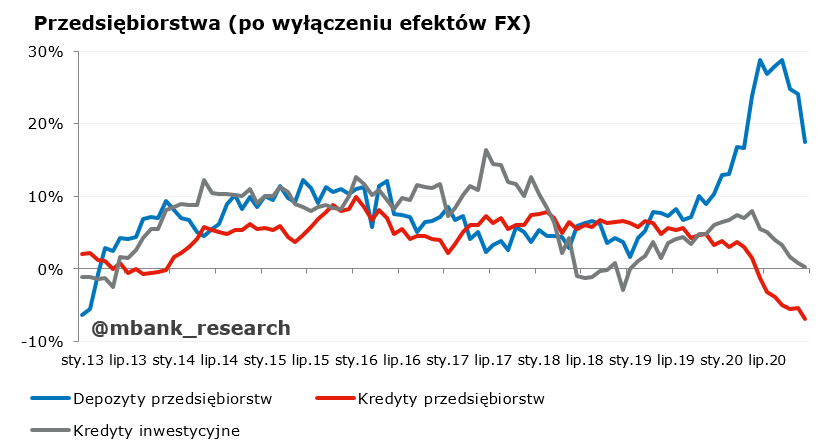

Depozyty gospodarstw domowych w Polsce przekroczyły bilion zł. Słabo po stronie kredytowej.

1 bilion 2 miliardy złotych. Tyle wyniosły w grudniu 2020 roku depozyty gospodarstw domowych złożone w sektorze monetarnych instytucji finansowych. W samych bankach do biliona nieco jeszcze brakuje. Około 3 mld depozytów "wygenerowała" też sama zmiana kursu walutowego. W dalszym ciągu rosły depozyty bieżące przy spadku depozytów terminowych. Silny wzrost depozytów gospodarstw domowych pasuje do dobrych danych z rynku pracy i prawdopodobnie tam (w połączeniu z wciąż niską dynamiką konsumpcji) tkwi źródło silnego wzrostu depozytów pod koniec roku.

Raczej nie ma co go na razie szukać po stronie kredytowej. Kredyty hipoteczne przyrosły o 6 mld zł, z tego połowa to efekt kursowy. O 3 mld zł zwiększyły się kredyty złotowe. Po wyłączeniu efektów kursowych popyt na kredyty hipoteczne jest stabilny (patrz wykres). Nie można tego jednak powiedzieć o pozostałych rodzajach kredytu. Bez względu na efekty kursowe, nadal wolumeny kredytowe zmniejszają się.

W przedsiębiorstwach doszło do ograniczenia depozytów. Co ciekawe jednak, efekt ten wynika wyłącznie ze zmniejszenia depozytów walutowych (o prawie 10 mld zł!). Depozyty złotowe przyrosły o 7 mld zł. Na myśl przychodzą dwa (komplementarne) wyjaśnienia. Po pierwsze, firmy mogły optymalizować stan depozytów w walutach zagranicznych korzystając z korzystnego kursu przeliczenia na PLN (w grudniu NBP interweniował kilka razy - widać było, że na rynku jest również spora chęć wymiany walut zagranicznych na złote). Po drugie, w wyniku wprowadzanych w niektórych instytucjach opłat od sald, utrzymywanie depozytów w PLN stało się mniej więcej tak samo opłacalne jak utrzymywanie depozytów w walutach obcych (ujemne stopy w EUR). Z tego powodu środki po konwersji nie musiały znaleźć się w całości w depozytach złotych, a być może zasiliły rynek pieniężny. Tak czy inaczej, depozyty firmowe dynamicznie przyhamowały pod koniec roku, co widać ładnie na wykresie. Wciąż jednak dynamiki są solidnie dwucyfrowe.

Strona kredytowa wygląda źle, w czym prym wiodą kredyty o charakterze bieżącym. Hipoteza o wypychaniu tych kredytów przez dodatkową płynność zgromadzoną na depozytach przedsiębiorstw potwierdza się. Po wyłączeniu efektów FX, kredyty na inwestycje i nieruchomości też spadają, ale wolniej. Być może słaby wynik końca roku zawiera w sobie sporo efektów i dostosowań jednorazowych. Same jednak dane skłaniają do bardziej ostrożnego optymizmu w zakresie kredytów w 2021 roku. Na razie nie widać kreacji pieniądza od strony kredytowej. Przyrosty depozytów gospodarstw domowych i firm to w głównej mierze efekt wstrzemięźliwości wydatkowej, pomocy publicznej i płatności nierezydentów (realizowanych spoza polskiego systemu bankowego), prawdopodobnie eksportowych.

Nieco lepsze perspektywy globalnej gospodarki

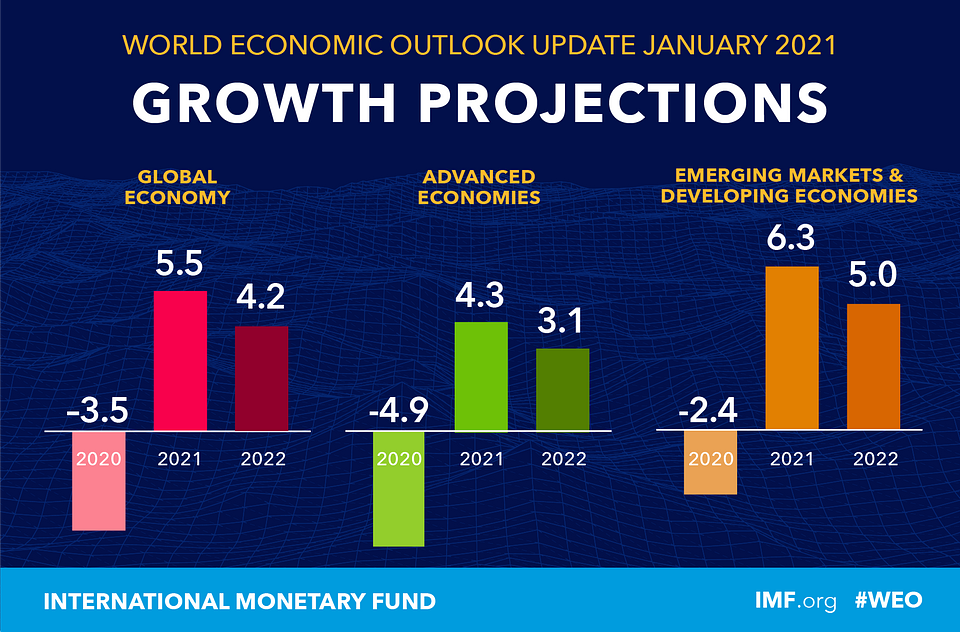

MFW opublikował wczoraj aktualizację prognoz dla globalnej gospodarki. Podwyższył prognozę wzrostu światowego PKB w 2021 roku o 0,3 pp. do 5,5% r/r. Bez zmian pozostała prognoza na 2022 rok. Niezmienione (w porównaniu do listopada) pozostały prognozy dla Polski. Krajowy PKB zdaniem MFW ma w 2021 roku rosnąć o 2,7% r/r, a rok później o 5,1% r/r.

Na poprawę prognozy wzrostu globalnego PKB składa się rozpoczęty pod koniec zeszłego roku program szczepień. Dodatkowo perspektywy poprawiają plany stymulacji fiskalnej (ogłoszone wsparcie w Stanach i Japonii, porozumienie w sprawie funduszy UE). Głównymi czynnikami ryzyka pozostają kolejne fale zachorowań, rozszerzone o nowe mutacje koronawirusa. Warto zauważyć, że znaczącej poprawie uległy prognozy dla USA (3,1% -> 5,1%), co wynika przede wszystkim z czynników, które i my podkreślaliśmy tj. dużej odporności amerykańskiej koniunktury na wysokie statystyki zakażeń. Z kolei oczekiwania odnośnie strefy euro zostały stonowane (5,1% -> 4,1%).

MFW ocenia, że pandemia może powoli wygasać w przyszłym roku i lokalna transmisja osiągnie niski poziom do końca 2022 roku. Jest to jednak zależne m.in. od dostępności szczepionek, testów, czy śledzenia zarażeń. W niektórych krajach proces ten może następować szybciej, w innych dużo wolniej.