...do Polski zaczynają przychodzić problemy podażowe. W krótkim terminie doprowadzi to prawdopodobnie do ukształtowania się tymczasowej równowagi z niższym popytem i wyższymi cenami (przesunięcie krzywej podaży w lewo).

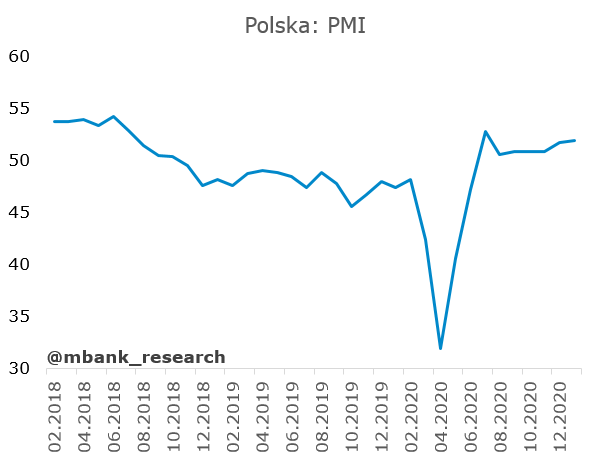

Polski PMI wspiął się w styczniu do 51,9pkt. z 51,7pkt. w grudniu.

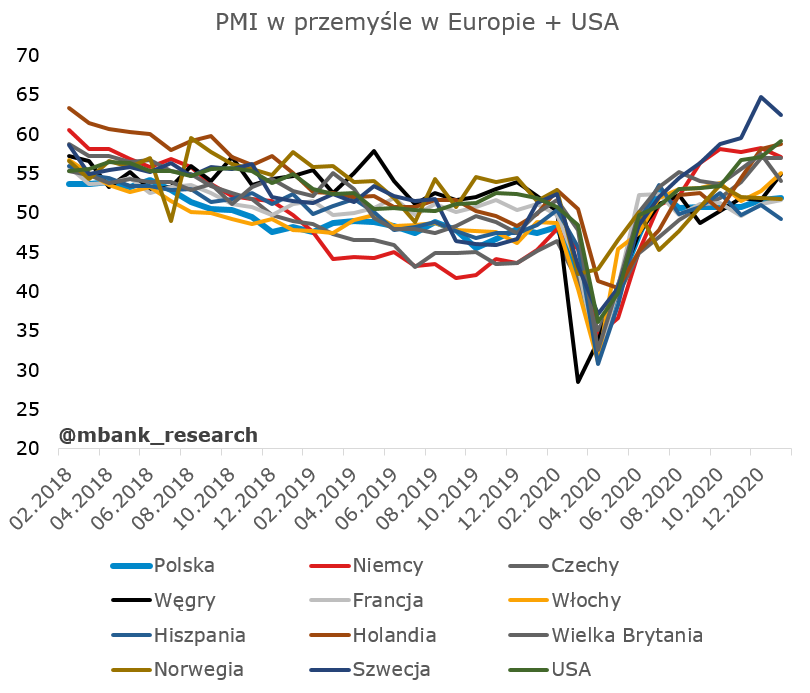

Oczekiwaliśmy nieznacznej korekty wskaźnika w dół. Wpisywałoby się to zresztą w ogólny obraz wskaźników koniunktury globalnie, bo spojrzenie z lotu ptaka sugeruje, że koniunktura pozostaje dobra, jednak zróżnicowanie kierunku ruchu indeksów koniunktury też jest widoczne i jest to normalne.

Lektura komentarza dostarczonego do publikacji (tutaj) wskazuje, że w - wielkim skrócie - produkcja nie była w stanie nadążyć za popytem. W dużej mierze wynika to z faktu, że przemysł nie pracuje pełną mocą (częściowe braki w obsadzie pracowników). Tego typu historia byłaby bardzo korzystna. Sugerowałaby, że po zniesieniu ograniczeń produkcja wystrzeli i wyrówna opóźnienia w realizacji zamówień. Przynajmniej w krótkim terminie może to być jednak utrudnione, bo historia podażowa zaczyna się upowszechniać i pojawiają się wąskie gardła w dostawach komponentów do produkcji (więcej). Zaczęło się od kosztów komponentów z Chin (o czym pisaliśmy wcześniej) i historia zdążyła się już pojawić w innych krajach. Najwygodniej prześledzić to na przykładzie indeksu PMI dla USA, ale liczonego przez ISM – ilość szczegółów publikacji jest do tego idealna. W ciągu roku oszacowanie cen wzrosło od kompletnego braku presji kosztowej do jednej z najsilniejszych presji kosztowych w historii szeregu.

W krótkim terminie może to prowadzić do ograniczenia popytu i chwilowej zadyszki sektora przemysłowego. Wygląda na to, że już widać to w danych chińskich. W perspektywie roku pozostajemy optymistami, jednak w ciągu najbliższych miesięcy sektorem przemysłowym może pobujać, zwłaszcza że popyt na towary przemysłowe nadal nie będzie równoważony przez wzrosty sektora usługowego (lockdowny).