Mamy już pełen zestaw danych za drugi kwartał, które nie okazał się ani wybitnie mocny, ani wyjątkowo słaby. Możemy śmiało rzec, że nasza prognoza wzrostu PKB w Q2 na poziomie 3,3% jest bezpieczna. W efekcie, przynajmniej na ten moment, nie widzimy potrzeby rewizji prognozy całorocznej na poziomie 3,8%. O czym piszemy poniżej? O powodach wyższego wzrostu płac, perspektywach dla inflacji po wzroście inflacji bazowej oraz o przyszłości krajowego konsumenta.

Zaskoczenia

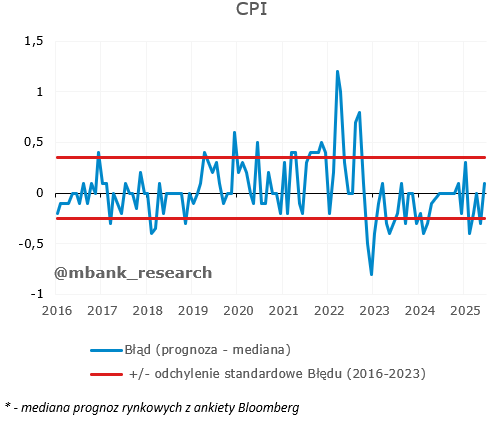

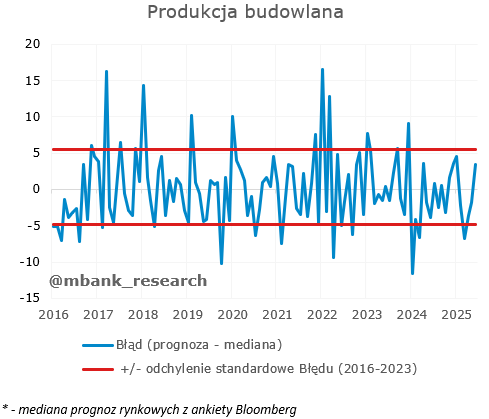

W czerwcowych danych obyło się bez większych rozczarowań oraz euforii. Pisząc to mamy na myśli odchylenie danej zmiennej o więcej niż jedno odchylenie standardowe błędu prognoz z lat 2016-2023. Nieco na plus wyróżniła się produkcja budowlana, a nieco na minus produkcja w sektorze przemysłowym oraz sprzedaż detaliczna. Nie uważamy jednak, że taka skala zaskoczenia jest czymś wartym większej uwagi, o czym piszemy w dalszej części tekstu. W kontekście inflacji warto zauważyć, że czerwiec przyniósł dawno niewidziane zaskoczenie w górę, choć jego skala była bardzo mała. Nie ma jednak co ukrywać, że im bliżej celu inflacyjnego NBP, tym skala zaskoczeń pozytywnych (niższe wartości niż konsensus rynkowy) będzie coraz mniejsza. W przyszłym roku nie wykluczamy, że częściej będą pojawiać się zaskoczenia wyższymi odczytami z uwagi na szereg ryzyk dla obrazu inflacyjnego. Więcej o tychże ryzykach piszemy w sekcji poświęconej cenom.

Sfera realna: produkcja i sprzedaż

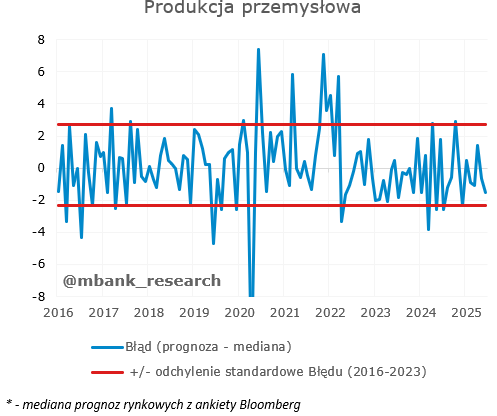

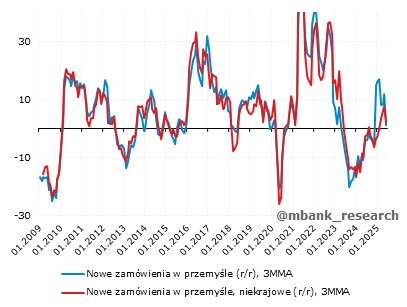

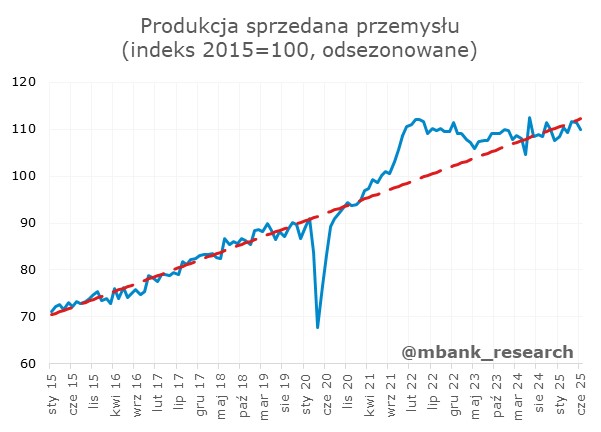

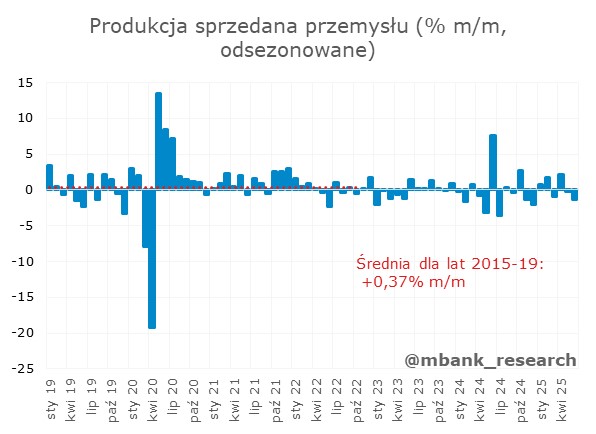

Produkcja przemysłowa (3,9% r/r --> -0,1% r/r) znów rozczarowała. Sceptyzycm odnośnie do nieuchronności ożywienia okazał się uzasadniony. Sytuacja gospodarcza za zachodnią granicą poprawia się powoli od jakiegoś czasu, jednak nie przekłada się to znacząco na polski przemysł. Dynamika produkcji dla sektorów eksportowych jest dodatnia, ale ostatni dane nie przynoszą żadnego przełomu - wskaźnik porusza się co najwyżej w bok. Z kolei w sektorach krajowych dynamika produkcji jest płaska i bliska zera. Tu również brakuje jakiegokolwiek przełomu. Ten minorowy obraz nakłada się na spadające dynamiki nowych zamówieć. Holistyczny obraz danych zagranicznych i globalnych sugeruje, że kolejne miesiące powinny być lepsze. W tym samym kierunku działa ciągły wzrost prefinansowania z UE. Tym niemniej w obu przypadkach albo tego nie widzimy, albo działają inne, negatywne czynniki, które sprawiają, że aspekty te pozostają tak słabo, że niewidoczne.

Spoglądając na dane odsezonowane (własna metoda) zarówno agregat spadł m/m o 1,4%, jak i wszystkie kategorie. Wartości te są bardzo zmienne, przyjmując na zmianę wartości ujemne oraz dodatnie, a obecna sytuacja od kilku miesięcy jest poniżej trendu długookresowego. Największy spadek miał miejsce w górnictwie, a następnie w wytwarzaniu energii.

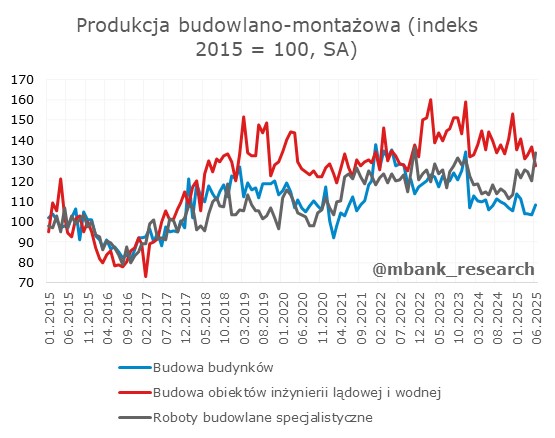

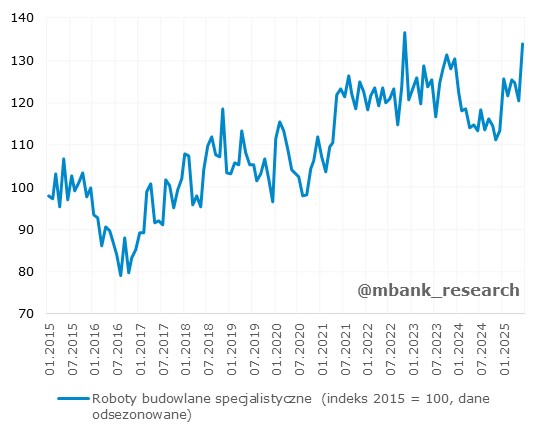

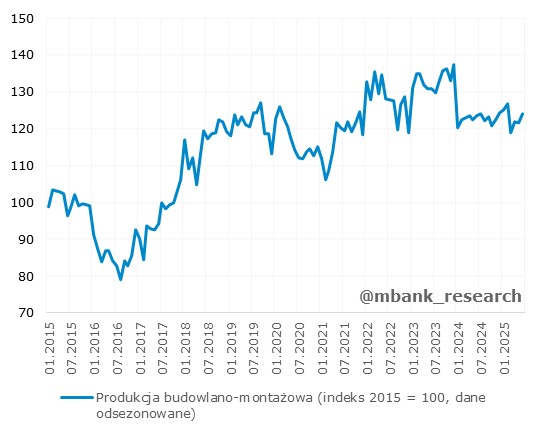

Produkcja budowlano-montażowa (-2,9% r/r --> 2,2% r/r) po kilku miesiącach spadków wreszcie wyszła na plus, choć skala zaskoczenia zmieściła się w wieloletniej normie. Jedyną kategorią, która negatywnie wpłynęła na miesięczną dynamikę produkcji (w ujęciu miesięcznym oczyszczonym z czynników sezonowych) były budowy obiektów inżynierii lądowej i wodnej. Największy miesięczny wzrost odnotowano w robotach specjalistycznych (o 11,3%). Wzrost również miał miejsce we wznoszeniu budynków.

Roboty specjalistyczne są kategorią, w której już od jakiegoś czasu zarysowuje się widoczny trend wzrostowy, co może potwierdzać naszą hipotezę, iż "polskie budownictwo, stymulowane nowymi priorytetami UE i globalnymi trendami będzie ewoluować w kierunku robót specjalistycznych" (link). Liczymy na pogłębienie tej tendencji w dalszej cześci roku.

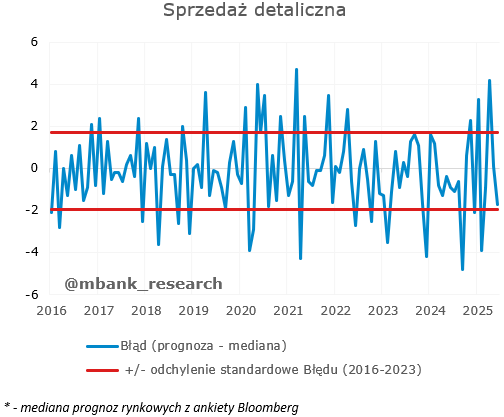

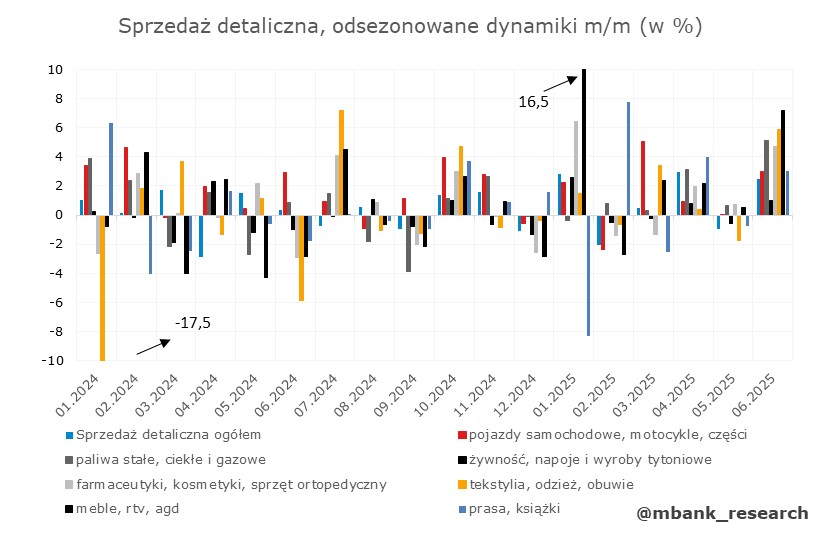

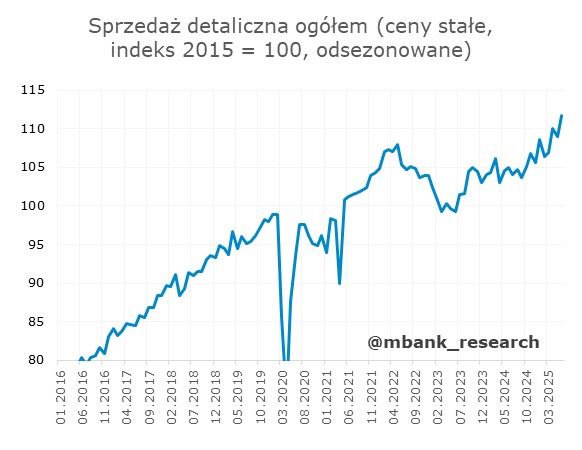

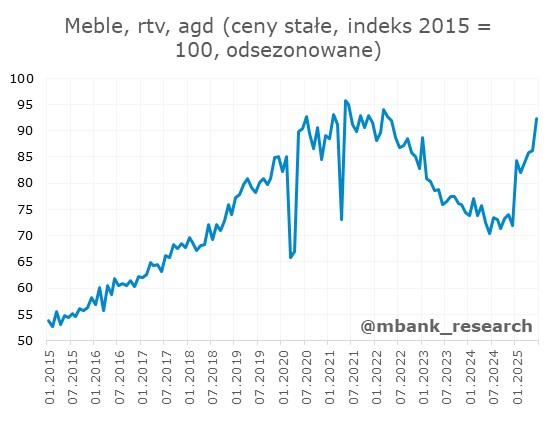

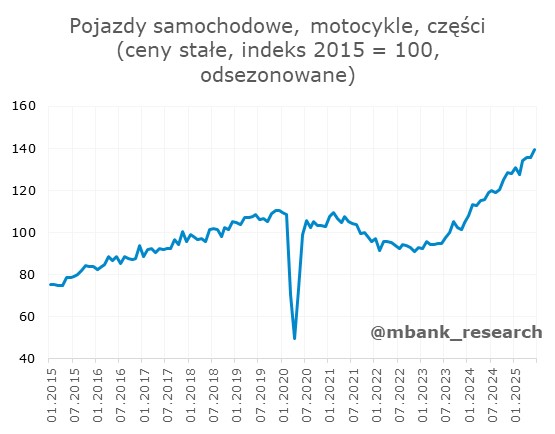

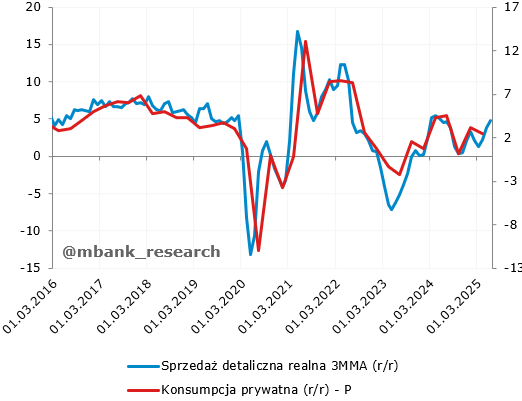

Sprzedaż detaliczna (4,4% r/r --> 2,2% r/r) odnotowała tym razem spowolnienie dynamiki wzrostu, osiągając 2,2% rok do roku co okazało się niższe od oczekiwań rynkowych. Wśród poszczególnych kategorii, najwyższy wzrost sprzedaży zaobserwowano w sektorach tekstylia, odzież i obuwie (+11,8% r/r), meble, RTV i AGD (+10,2%r/r) oraz pojazdy samochodowe, motocykle, części (+7,7% r/r). Dobra trwałe utrzymały najwyższą dynamikę wzrostu spośród wszystkich analizowanych grup, pomimo nieco niższego wyniku niż w maju. Negatywny wpływ na ogólny wynik sprzedaży detalicznej miały natomiast kategorie żywność, napoje i wyroby tytoniowe oraz pozostałe. Należy również uwzględnić, że długi weekend związany ze świętem Bożego Ciała przypadał w tym roku w czerwcu (w poprzednim 30 maja), co mogło nieznacznie wpłynąć na strukturę i dynamikę sprzedaży niektórych towarów. Czerwiec 2025 roku zamyka pierwszą połowę roku, w której całkowita sprzedaż detaliczna wzrosła o 3,7% w porównaniu do analogicznego okresu w 2024 roku.

Po wyeliminowaniu czynników sezonowych, miesięczna dynamika sprzedaży detalicznej osiągnęła poziom 2,4% (miesiąc do miesiąca). Wzrost odnotowano we wszystkich kategoriach, przy czym największy, podobnie jak w ujęciu rocznym, obserwowany był w dobrach trwałych oraz tekstyliach. Dobra trwałe, jak już wielokrotnie podkreślaliśmy, stanowią kluczowy czynnik napędzający sprzedaż, a pozytywny trend w tej kategorii utrzymuje się od pewnego czasu. W szczególności, w przypadku mebli, RTV i AGD dodatni trend jest widoczny od około roku, natomiast sprzedaż pojazdów samochodowych wykazuje systematyczny wzrost od drugiej połowy 2023 roku.

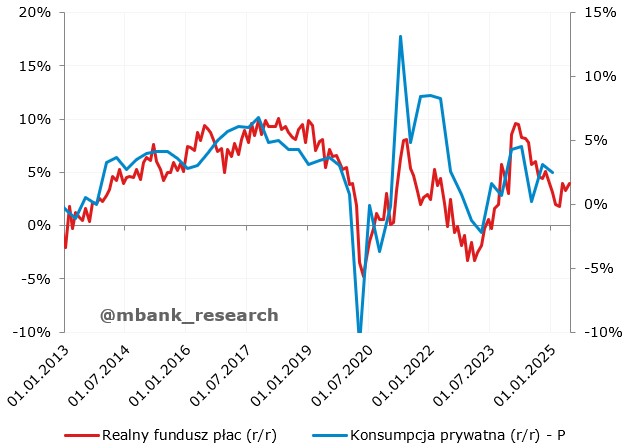

Zestawiając sprzedaż detaliczną (średnia krocząca za ostatni kwartał) z konsumpcją prywatną nie spodziewamy się, aby tendencja się pogorszyła. Wzrost konsumpcji powinien oscylować w granicach 3% r/r w drugiej połowie roku z ryzykiem w górę z uwagi na wzrostowy trend sprzedaży usług.

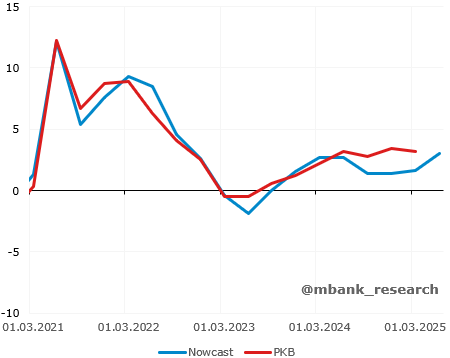

Na co to wszystko się składa? Mając komplet danych za drugi kwartał możemy stwierdzić, że wzrost PKB najpewniej przyspieszył względem pierwszych trzech miesięcy roku. Patrząc na nasz tracker zaprezentowany na poniższym wykresie można celować gdzieś w okolice 3,3-3,4%. Nasza prognoza od dłuższego czasu wynosi 3,3%, więc nie ma sensu niczego korygować, przynajmniej do czasu publikacji danych. W efekcie cały rok w dalszym ciągu widzimy na 3,8%.

Rynek pracy i inflacja

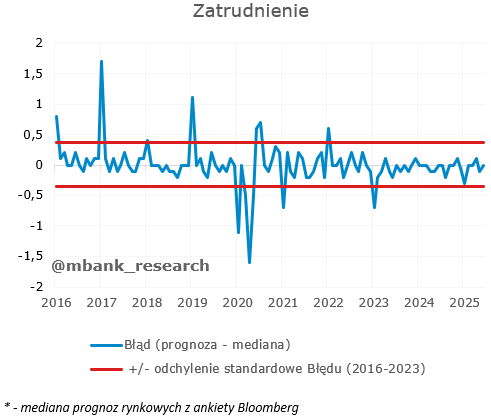

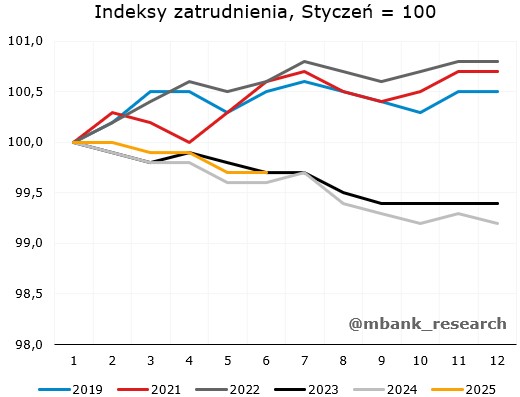

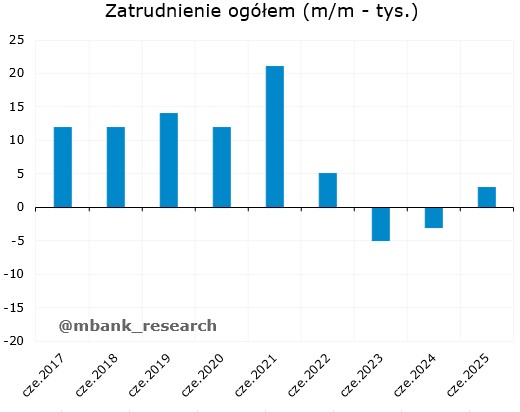

Zatrudnienie (-0,8% r/r --> -0,8% r/r) pozostaje niezwykle stabilne i w dalszym ciągu notuje roczny spadek zbliżony do jednego procenta. Warto przy tym zauważyć, że dane czerwcowe okazały się lepsze w porównaniu do wartości notowanych w ostatnich dwóch latach. Chcemy jednak ostrzec przed nadmiernym optymizmem. Nie oczekujemy powrotu do dynamik notowanych przed pandemią. Powinniśmy raczej przyzwyczajać się do lekkich przyrostów zatrudnienia w miesiącach najbardziej temu sprzyjających (jak obecnie). Jednocześnie sezonowe spadki w miesiącach statystycznie słabszych (zimowe) mogą okazać się głębsze niż przed laty. Powtórzymy to co pisaliśmy przed miesiącem: nie oczekujemy w horyzoncie naszych prognoz, że roczna dynamika zatrudnienia zdoła wyjść ponad przysłowiową kreskę.

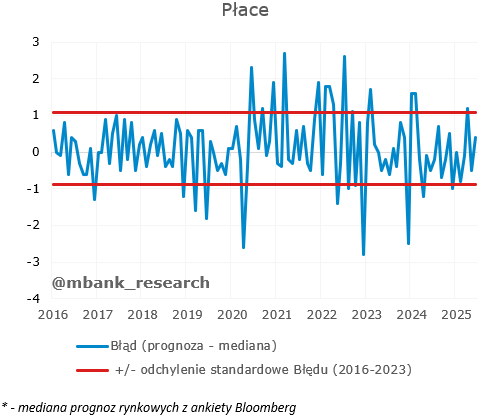

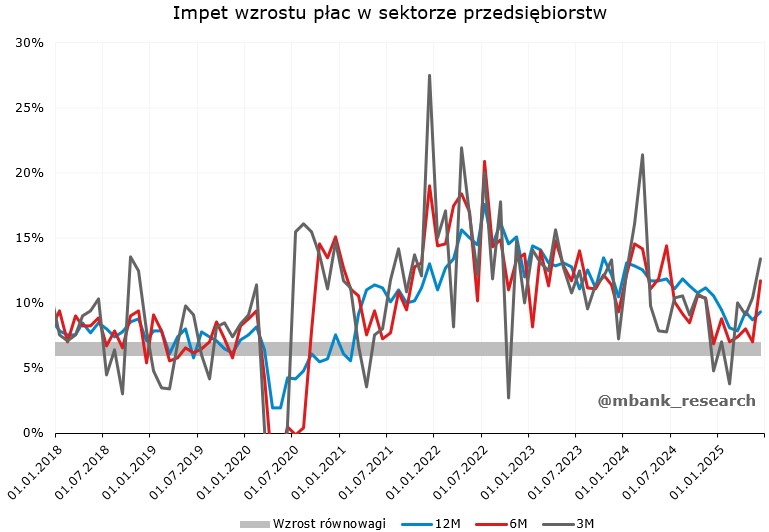

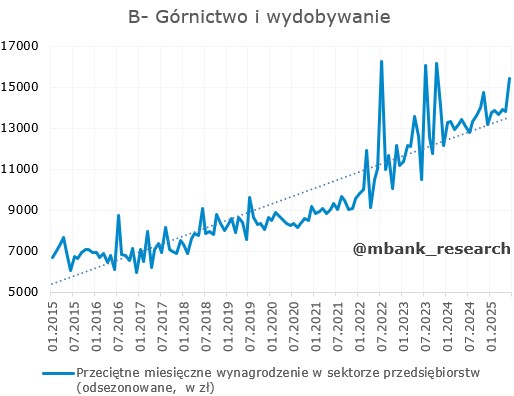

Wynagrodzenia (8,4% --> 9,0% r/r) spłatały figla już w kwietniu, kiedy to niespodziewanie ujrzeliśmy ich przyspieszenie. Wówczas pisaliśmy o czynnikach jednorazowych, a przypuszczenia te zostały potwierdzone w majowych danych. W czerwcu mamy podobną historię - płace znowu zaskoczyły nieco wyższymi od oczekiwań dynamikami. Choć rzut oka na poniższy wykres przedstawiający impet wzrostu płac może budzić pewien niepokój (piszemy z punktu widzenia inflacji, z którego to punktu także patrzy Rada Polityki Pieniężnej), to nie pozostaje nam nic innego jak powtórzyć komentarz sprzed dwóch miesięcy. Wyższy wzrost w poprzednim miesiącu to zasługa zwyżek w górnictwie czy transporcie. Nie mamy jednak do czynienia z podobnymi wzrostami w innych kategoriach.

Ponadto warto przywołać komentarz GUS: Na wzrost poziomu wynagrodzeń miała wpływ większa skala dodatkowych wypłat, m.in. nagród i premii w tym uznaniowych, rocznych, półrocznych i kwartalnych oraz wynagrodzeń za pracę w godzinach nadliczbowych. Jednym słowem dodatki płacowe na koniec kwartału (i półrocza) mogły być w tym roku po prostu większe. Trudno uchwycić w prognozach efekty odbiegające od powtarzalnych wzorców. Jeśli powyższy przypuszczenia są prawdziwe, w danych za lipiec powinniśmy ponownie ujrzeć spowolnienie. W kontekście konsumpcji prywatnej chcemy zaznaczyć, iż napływające dane z rynku pracy i te o inflacji nie implikują znacznego przyspieszenia. Stąd nasza prognoza zakładająca uśrednione wartości zbliżone do 3% r/r w kolejnych kwartałach począwszy od drugiej połowy 2025 roku.

Inflacja (4,0% r/r --> 4,1% r/r) w czerwcu przyspieszyła symbolicznie, niemniej ruch ten nie zmienia całkowitego obrazu. Efekty bazowe zepchną inflacją w okolicę 3% już w lipcu, a w horyzoncie reszty roku możliwa jest realizacja punktowego celu NBP na poziomie 2,5%. W przypadku inflacji bazowej oczekujemy podobnego przebiegu, czyli stopniowego opadania w kierunku celu NBP do końca bieżącego roku.

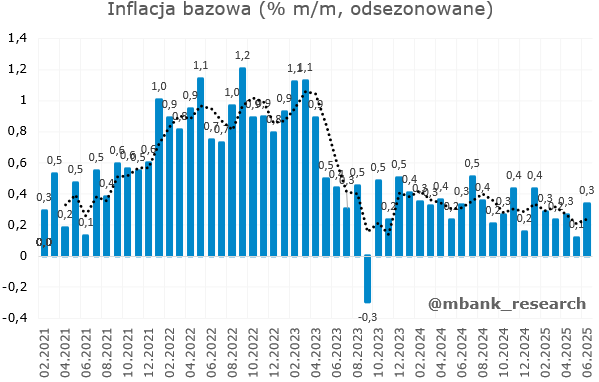

W poprzednim miesiącu rzucał się w oczy przede wszystkim skok inflacji bazowej w ujęciu miesięcznym po oczyszczeniu z wahań sezonowych. Podobnie jednak jak w przypadku wynagrodzeń, tutaj także nie dostrzegamy rozpędzania się inflacji tej części koszyka w wszystkich kategoriach. Czerwcowa zwyżka podyktowana była bardziej przez efekty jednorazowe w niektórych składowych łączności, rekreacji i kulturze czy niektórych towarach. Uśredniając dwie ostatnie wartości z poniższego wykresu otrzymujemy 0,2% m/m. Po przejściu na ujęcie roczne oznaczałoby, iż inflacja bazowa jest niemalże dokładnie w celu.

Co słychać w podaży pieniądza?

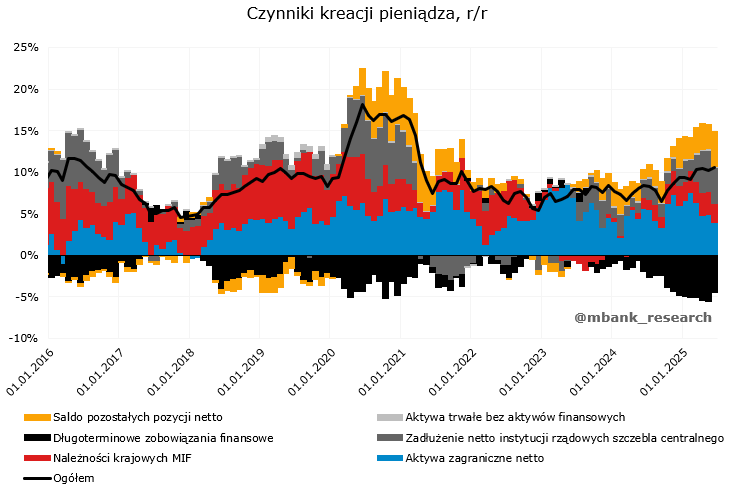

Podaż pieniądza M3 (10,3% r/r --> 10,5% r/r) w czerwcu przyspieszyły mocniej niż oczekiwano, a trend ten utrzymuje się już od dłuższego czasu. Nie będziemy odkrywczy pisząc, że w ostatnich 3 kwartałach systematycznie spadała rola aktywów zagranicznych netto, a rosła rola zadłużenia rządowego oraz salda pozostałych pozycji. Dla niewtajemniczonych z tematem przypominamy, że w tej ostatniej pozycji znajdziemy między innymi emisje obligacji realizowane przez BGK.

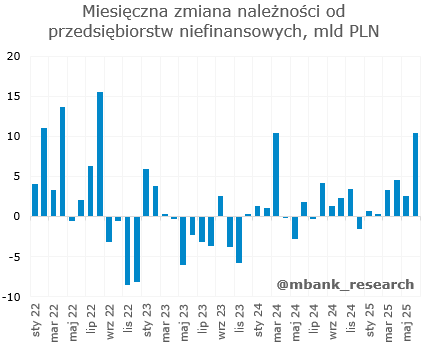

W samym czerwcu warto zwrócić uwagę na pokaźny wzrost należności od przedsiębiorstw niefinansowych, choć szczegółowe dane pokazują, że głównie to efekt kredytów bieżących, a nie tych o charakterze inwestycyjnym. Poza tym spadkami odnotowywaliśmy w przypadku wspomnianych wyżej aktywów zagranicznych netto oraz kapitału i rezerw sektora bankowego. Warto zaznaczyć, że spadek tego ostatniego elementu oddziałuje w stronę wyższej podaży pieniądza. Można to tłumaczyć w taki sposób, że sektor bankowy niejako "uwalnia" te środki ze swoich rezerw, przez co środki te trafiają do podmiotów niebędących instytucjami monetarnymi w rozumieniu definicji NBP.

Stopy procentowe i ruchy RPP

W lipcu, czyli ostatnim posiedzeniu przed wakacyjną przerwą, Rada Polityki Pieniężnej postanowiła zaskoczyć uczestników rynku obniżając stopy procentowe o kolejne 25pb. O samym komunikacie i świeżych projekcjach makroekonomicznych pisaliśmy w linkowanym wyżej tekście. W tym miejscu chcieliśmy jedynie zarysować naszą wizję na ścieżkę stóp w kolejnych miesiącach. Mianowicie, oczekujemy, iż we wrześniu Rada dokona kolejnej obniżki. Nie obawiamy się nieco wyższych płac w czerwcu, o ile kolejny miesiąc nie przyniesie kolejnego takiego zaskoczenia. Podobnie nasz pogląd wygląda w kontekście czerwcowej inflacji, czemu wyraz daliśmy kilka akapitów wyżej. Następnie zakładamy potencjalną pauzę w październiku przed zapoznaniem się członków Rady z kolejną projekcją w listopadzie. Ostatecznie w dalszym ciągu widzimy możliwość zejścia stopy referencyjnej w okolicę 4%. Dlaczego nie niżej? Od jakiegoś czasu akcentujemy ryzyka w średnim terminie w postaci utrzymującej się ekspansywnej polityki fiskalnej czy ożywienia gospodarczego wiedzionego przez inwestycje. Prezes NBP wypowiedział się w podobnym tonie dorzucając do wymienionych wcześniej czynników sytuację na rynku pracy oraz ceny energii. Podtrzymujemy więc, że okienko do obniżek stóp może zamknąć się począwszy od drugiej połowy 2026.