Dziś o 10:00 GUS opublikuje dane z rynku pracy za styczeń. Największa niewiadoma to przeszacowanie próby firm, która będzie rzutować na odczyt zatrudnienia. Ponadto NBP przeprowadzi kolejną aukcję odkupu obligacji.

Jesteśmy dużo bardziej pesymistyczni w kwestii odczytu styczniowego zatrudnienia niż konsensus (-3% r/r vs -1% r/r). Styczeń to okres przeszacowania próbki statystycznej. Obstawiamy skokowy spadek zatrudnienia o około 80tys, choć przedział możliwych szacunków to w obecnych okolicznościach około 0-200tys. To właśnie skala wpływu przeszacowanej próby najprawdopodobniej odróżnia naszą prognozę od konsensusu i to ona będzie determinować dzisiejszy odczyt.

Bardziej sceptyczni od konsensusu jesteśmy również w ocenie styczniowego wzrostu przeciętnego wynagrodzenia. Nasza prognoza to 4% r/r (konsensus 4,6% r/r). Poprzedni odczyt przyniósł sporą niespodziankę na płacach, jednak w naszej ocenie dużo było w tym efektów jednorazowych (np. nadgodziny).

Sporo danych spłynie również z USA. Poznamy odczyty inflacji producenckiej (inflacja PPI +0,7% m/m wg konsensusu), wyniki sprzedaży detalicznej (przyspieszenie z -0,7% do +0,7% m/m wg konsensusu) oraz dane o produkcji przemysłowej (przewidywane spowolnienie z 1,6% do 0,4% m/m). Ponadto wieczorem opublikowane zostaną minutes FOMC.

Odkup NBP: krajobraz przed bitwą

Ponadto dziś NBP przeprowadzi kolejną aukcję odkupu obligacji. Na dziś łączna wartość odkupionych przez NBP obligacji wynosi 108,6 mld zł. Zestawienie dotychczasowych aukcji można znaleźć poniżej:

Dzisiejsza aukcja upłynie pod znakiem wyprzedaży na rynku obligacji, silnego wzrostu rynkowych stóp procentowych oraz wyceniających się coraz śmielej podwyżek stóp procentowych w 2022 roku. Prześledźmy na wykresach, co w ostatnich dniach się zmieniło.

Pisaliśmy już jakiś czas temu, że reflacja dotarła do Polski. Ruch stóp amerykańskich rozlał się na inne kraje. W tym momencie wzrosty rentowności obligacji wiedzione są przede wszystkim przez stawki swapowe (patrz 2 wykres), przy czym spready ASW zawężają się. To sprawia, że rentowności obligacji rosną wolniej niż swapy. Efektem ubocznym wzrostu oczekiwanych stóp procentowych są też coraz śmielej pojawiające się podwyżki stóp procentowych (2022 rok).

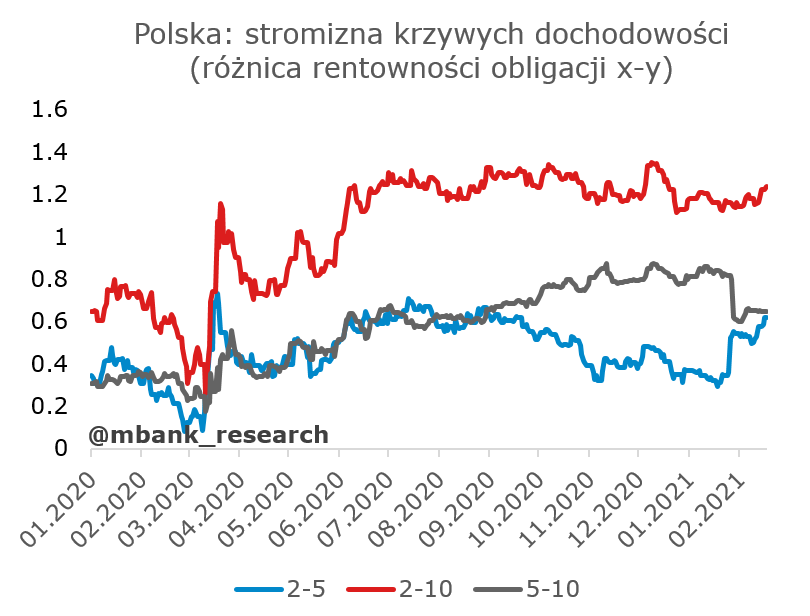

Krzywe dochodowości nieznacznie się w ostatnich dniach stromią - widać to przede wszystkim w segmencie 2-5 lat. Spread 2-10 lat jest relatywnie stabilny i wysoki na przestrzeni ostatnich 14 miesięcy. Po spłaszczeniu segmentu 5-10 na przełomie stycznia i lutego na razie nic się nowego nie dzieje (stromizna nadal pozostaje historycznie wysoka). Spoglądając na różnice rentowności obligacji (10-letnich) pomiędzy Niemcami i USA można zauważyć, że w tym zakresie w zasadzie nic się nie dzieje, co utwierdza nas w przekonaniu, że ruch ma charakter globalny, a nie lokalny i dotyczy obligacji i stóp procentowych (typowe dla reflacji...).

Z uwagi na powyższe ruchy stóp procentowych, aukcja NBP będzie dziś obrazować preferencje NBP. Przypomnijmy, że komunikaty RPP opisują operacje strukturalne jako środek poprawy transmisji polityki pieniężnej. W obecnej sytuacji komunikacja RPP jest gołębia (a nawet wskazywano na możliwość obniżek stóp), a oczekiwane stopy procentowe podniosły się o kilkadziesiąt (!) punktów względem poziomów z końca grudnia (patrz różnica FRA - WIBOR z pierwszej serii wykresów). Jak już wspomnieliśmy, trend wzrostu stóp ma podłoże globalne i jako taki stanowi zacieśnienie warunków finansowania w Polsce. Widzimy tu spory dysonans między komunikacją RPP a oczekiwaniami rynkowymi. Niebawem przekonamy się, czy NBP będzie chciał coś z tym zrobić.