Piątkowe dane o PKB w Polsce nie przyniosły zaskoczeń (spadek o 2,8% r/r). Dziś zaskoczyć mogą jedynie indeksy PMI i ISM w przemyśle. Nasza prognoza PMI dla Polski to 52,2 pkt.

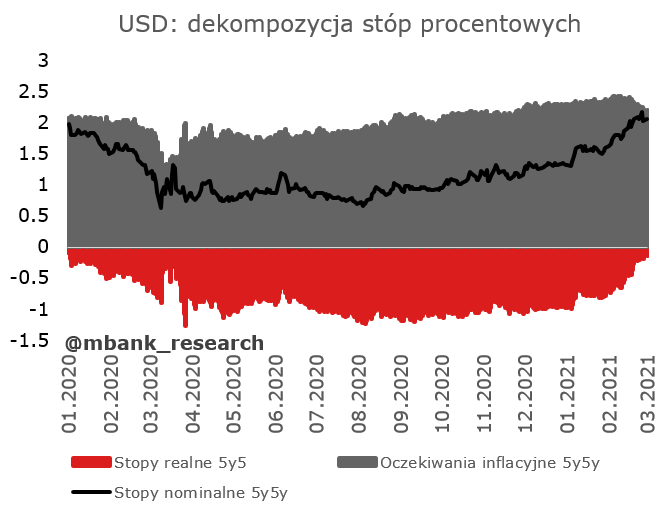

W piątek doszło do zatrzymania i odwrócenia wzrostów stóp procentowych, które panowały niepodzielnie przez ostatnie dni. Oczywiście na wykresach ledwo to widać, bo skala - choć rynkowo znacząca - jest póki co mała względem ostatnich wzrostów. Na wykresach można jednak zobaczyć coś ciekawego. W przypadku USA (ale nie strefy euro) istotne podwyższenie realnych stóp procentowych z ostatnich tygodni spowodowało obniżenie oczekiwań inflacyjnych - mniej w takiej sekwencji powinno to działać: wzrost oczekiwań na zacieśnienie polityki pieniężnej powinien znaleźć ujście w obniżeniu oczekiwanej inflacji.

W tym tygodniu czeka nas sporo wypowiedzi bankierów centralnych. Zatrzymanie marszu rynkowych stóp w górę jest po części efektem oczekiwań, że banki centralne będą chciały jednak przynajmniej w najbliższym czasie komunikować, że na obecnym etapie ożywienia potrzebują jednak bardziej płaskiej terminowej struktury stóp procentowych (tzn. rynek nieco przeszarżował z oczekiwaniami zarówno w zakresie docelowego poziomu stóp procentowych jak i startu zacieśnienia polityki pieniężnej). Jak dotąd najbardziej aktywnym bankiem centralnym jest RBA (australijski bank centralny). W czwartek/piątek interweniował na rynku długu, dziś zwiększył rozmiar aukcji odkupu obligacji, a jutro rano (australijski wtorek) dowiemy się, czy na posiedzeniu da obserwatorom do zrozumienia, że poważnie traktuje zobowiązanie do tego, aby na obecnym etapie ożywienia stopy procentowe były niższe (nie chodzi o obniżki, ale o cele związane z zakupami obligacji).

Kalendarz

Poniedziałek, 01.03.2021

Tydzień rozpoczynamy od odczytów indeksu PMI w przemyśle. Naszym zdaniem wartość indeksu delikatnie wzrośnie do 52,2 pkt w stosunku do ubiegłego miesiąca (51,9 pkt) - jest to efekt wzrostu przemysłowego PMI w Europie. Dane o koniunkturze GUS nie nastrajają aż tak optymistycznie, dlatego wzrost PMI w porównaniu do poprzedniego miesiąca będzie nieznaczny. Konsensus rynkowy jest o wiele bardziej optymistyczny - przewidywany jest wzrost wskaźnika nastrojów w przemyśle do 52,8 pkt.

Za Oceanem, poza odczytem PMI dla przemysłu, opublikowany zostanie także przemysłowy indeks ISM. Rynek przewiduje spadek do 58,6 pkt w porównaniu do lutego (59,2 pkt). Ponadto wieczorem posłuchamy wystąpienia szefa Fed z Atalanty - Raphaela Bostica.

Wtorek, 02.03.2021

Wtorek będzie spokojnym dniem. W Strefie Euro poznamy szacunkowe odczyty inflacji HICP w lutym - konsensus zakłada wzrost do 1,1% r/r w porównaniu do stycznia (0,9% r/r). Finalne dane o PKB za IV kw. 2020r. przedstawią Węgry oraz Czechy. W Stanach kolejne wystąpienia członków Fed - Lael Brainard oraz Mary Daly.

Środa, 03.03.2021

Nasza uwaga skupi się na posiedzeniu Rady Polityki Pieniężnej. Naszym zdaniem stopy oraz komunikacja Rady pozostaną bez zmian. Poznamy też zręby nowej projekcji analityków NBP. Projekcje zostaną utrzymane naszym zdaniem na ostrożnym poziomie (nie zobaczymy ani bardzo szybkiego wzrostu PKB, ani wysokich poziomów inflacji). W podobnym tonie utrzymany zostanie cały komunikat. Uważamy, że RPP będzie starała się postawić wyraźną barierę między istotną poprawą stanu globalnej gospodarki oczekiwaną przez inwestorów, a najbliższymi miesiącami, w których dalsze losy gospodarki zależą od przebiegu epidemii.

W Europie kolejny dzień odczytów PMI - tym razem dla usług. Powinno obyć się bez niespodzianek. Znamy wstępne odczyty, które wskazują na spadek nastrojów w Europie. Również za Oceanem czekają nas publikacje nastrojów w usługach - PMI oraz ISM. Zdaniem konsensusu ISM minimalnie zmaleje - z 58,7 pkt. w styczniu do 58,5 pkt. w lutym.

Środa jest także początkiem comiesięcznych odczytów z amerykańskiego rynku pracy - przedstawione zostaną dane z raportu ADP dotyczące zatrudnienia. Przewidywany jest spadek liczby zatrudnionych osób o 49 tys. m/m w stosunku stycznia. Ponadto czekają nas wystąpienia kolejnych członków Fed oraz członka zarządu ECB - Luisa de Guindosa.

Czwartek, 04.03.2021

Czwartek, podobnie jak wtorek, to lżejszy dzień pod względem publikowanych danych. Poznamy odczyty ze strefy euro odnośnie sprzedaży detalicznej oraz stopy bezrobocia za styczeń. Za Oceanem, jak co tydzień, opublikowane zostaną dane dot. wniosków o zasiłek dla bezrobotnych. Ponadto poznamy dane o zamówieniach na dobra trwałego użytku oraz zamówienia w przemyśle. Wieczorem posłuchamy wystąpienia szefa Fed J. Powella.

Piątek, 05.03.2021

Dzień rozpoczynamy od odczytu danych dotyczących zamówień w przemyśle w Niemczech - konsensus spodziewa się wzrostu o 0,8% m/m za styczeń. W Polsce udostępniony zostanie protokół z posiedzenia RPP.

Najciekawsze będą jednak publikacje z USA - opublikowane zostaną dane z rynku pracy za luty. Konsensus przewiduje duży wzrost w zatrudnieniu w sektorze pozarolniczym oraz prywatnym (odpowiednio 110 tys. oraz 100 tys. osób). Ponadto prognozowany jest delikatny wzrost stopy bezrobocia - z 6,3% na 6,4%.

PKB w IV kwartale -2,8% r/r

W piątek poznaliśmy dane o krajowym PKB za 4 kw. Obstawiamy, że to był ostatni kwartał ze spadkiem dynamiki PKB w ujęciu kwartał do kwartału (po odsezonowaniu). W całym roku oczekujemy wzrostu PKB na poziomie +3,8%. Więcej w komentarzu do danych:

Krajowy Plan Odbudowy

Rząd przedstawił w piątek projekt Krajowego Planu Odbudowy (KPO - to podstawa do wydatkowania środków z unijnego funduszy odbudowy – Next Generation EU). Projekt ten, od piątku jest w konsultacjach społecznych, które będą trwać do 2 kwietnia. Do końca kwietnia Polska powinna przekazać KPO do Komisji Europejskiej, która natomiast ma 2 miesiące na zaakceptowanie planu.

W ramach funduszy Next Generation EU Polska będzie miała do rozdysponowania 23,9 mld euro dotacji i 34,2 mld euro pożyczek. KPO nie przedstawia planowanego harmonogramu wydatkowania środków. Zawarto w nim natomiast zakładany podział dotacji, które zgodnie z KPO mają być w pełni wydane do sierpnia 2026 roku.

Źródło: Krajowy Plan Odbudowy

KPO został podzielony na 5 komponentów. Najwięcej środków ma być wydatkowane na komponenty: Zielona energia i zmniejszenie energochłonności (6,4 mld euro, 26,6% środków) i Zielona, inteligentna mobilność (6,1 mld euro, 25,5% środków). Szczegółowy plan, wraz z omówieniem proponowanych działań w ramach KPO można znaleźć pod linkiem.

Ze względu na zakładany harmonogram konsultacji i akceptacji Planu (najpierw konsultacje, później ustalenia z KE) nie powinien mieć on istotnego przełożenia na wydatkowanie środków unijnych w tym roku. Te intensywniej ruszą wraz z 2022 roku, przyczyniając się do dobrych perspektyw inwestycji.