Dzisiejsze posiedzenie RPP nie powinno przynieść zmian stóp procentowych oraz retoryki. Poznamy natomiast zręby nowej projekcji inflacyjnej - można oczekiwać wyższych ścieżek inflacji i PKB. W gospodarce globalnej uwaga skupi się na odczycie zatrudnienia wg. ADP i indeksach koniunktury w usługach (wskaźnik ISM w Stanach i finalne PMI w Europie). W dzisiejszym dzienniku omawiamy też wczorajszy odczyt czeskiego PKB oraz prezentujemy przegląd sytuacji epidemicznej.

Dziś decyzja RPP

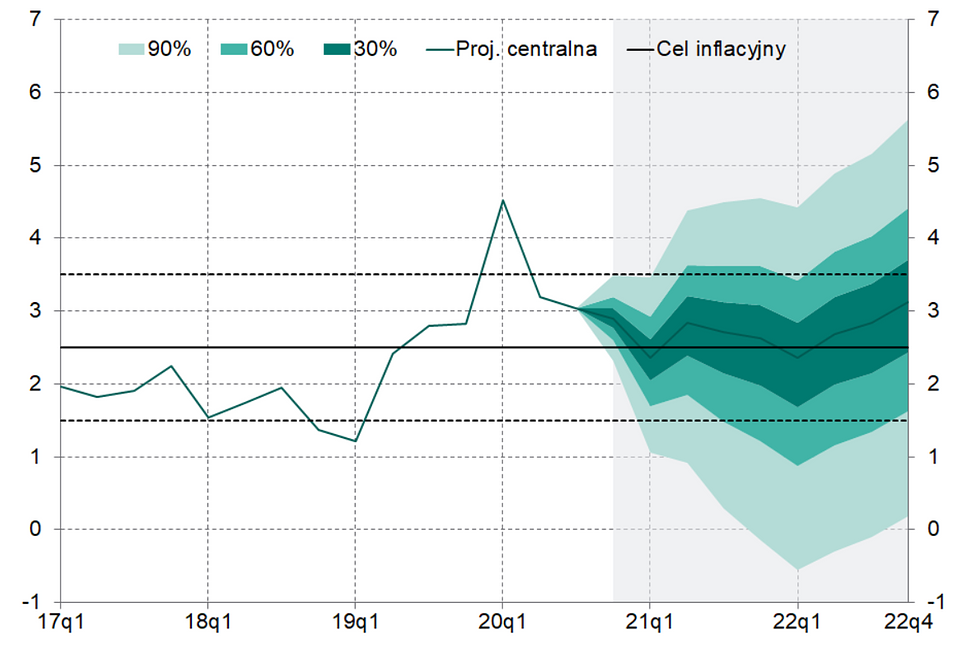

Na posiedzeniu RPP nie oczekujemy dziś zmian stóp procentowych. Bez zmian pozostanie zobowiązanie do ewentualnego zastosowania interwencji walutowych i gotowość do dalszego prowadzenia operacji strukturalnych. Retoryka pozostanie gołębia. Mimo ostatnio lepszych danych z gospodarki globalnej, RPP będzie podkreślać ryzyka związane z rozwojem epidemii. Warto przypomnieć poprzednią projekcję inflacyjną:

Projekcja inflacja ma relatywnie dobry punkt zaczepienia (okolice celu inflacyjnego w I kwartale). Ceny terminowe ropy naftowej oraz surowców rolnych implikują jednak wyższą ścieżkę na 2021 rok niż podane wcześniej 2,6%. Rewizja punktu startowego PKB w górę implikuje - zakładając podobną stromiznę ożywienia, szybsze domknięcie luki popytowej oraz wyższą ścieżkę inflacji bazowej. Naszym zdaniem powinno to także implikować wyższą ścieżkę inflacji na 2022 i 2023 rok. Dużo zależy jednak od wprowadzonej do projekcji ścieżki cen energii i żywności.

Kilka zdań o czeskim PKB

Wczoraj opublikowano finalne dane o PKB w Czechach. Zrewidowano w górę wynik PKB za 4. kw., który w ujęciu kwartalnym wzrósł o 0,6% kw/kw (w ujęciu rocznym to wciąż solidne minusy - dynamika PKB wyniosła -4,7% r/r). Przypomnijmy, że Polska zanotowała w IV kwartale obniżenie dynamiki PKB o 0,7% kw/kw. Z czego wynika fakt, że czeski PKB rósł o prawie 1,5 pp. szybciej niż polski? Przyjrzeliśmy się temu od strony wartości dodanej (patrz wykres).

To w pierwszej kolejności wkład budownictwa oraz działalności finansowej i ubezpieczeniowej (te kategorie w przypadku polskiego PKB już przed pandemią charakteryzowały się tendencją spadkową - patrz komentarz do ostatnich danych). W przeciwieństwie do Polski, na plus kw/kw wyszły pomniejsze kategorie usługowe. Nieco silniej (w ujęciu kw/kw) spadał w Polsce PKB w sekcjach odpowiedzialnych za handel, transport, zakwaterowanie i gastronomię (tu musieliśmy ważyć z cząstkowych krajowych danych - nie jest to szacunek nadmiernie precyzyjny, ale na szczęście nie to jest źródłem różnicy). Z uwagi na kompozycję różnić pomiędzy PL i CZ, raczej nie wynika to z faktu, że czeski PKB silniej spadł i teraz mocniej odrabia. To raczej specyfika specyficznych cykli wartości danej w budownictwie i finansach. Te różnice będą się zacierać w miarę wychodzenia z pandemii.

Wczorajszy odczyt PKB był lepszy od zakładanego w prognozach przez analityków CNB (wykres poniżej). Jednocześnie silna nasilająca się trzecia fala pandemii może silniej rzutować na wyniki pierwszego i drugiego kwartału. Ogólny obraz sytuacji gospodarczej przez CNB powinien pozostać zasadniczo niezmieniony - niezmieniona pozostaje też nasza prognoza dalszych działań banku (początek normalizacji stóp procentowych z końcem roku).

Przegląd sytuacji epidemicznej

W linku poniżej prezentujemy najnowsze statystyki dot. zachorowań i szczepień. Wzrost liczby zachorowań i hospitalizacji w Europie przybiera na sile.