Komunikat pozostał niezmiennie gołębi, natomiast projekcje są jastrzębie. Uważamy, że jest duże ryzyko przekroczenia celu inflacyjnego po 2022 roku, gdyż łączny wzrost PKB w latach 2021-2023 przekracza w ujęciu realnym15%, a w ujęciu nominalnym 25%. Normalizacja polityki pieniężnej nie rozpocznie się jednak wcześniej niż pod koniec 2022 roku i będzie przeprowadzana dużo bardziej łagodnie niż obecnie wycenia to rynek.

W komunikacie po posiedzeniu nie widzimy nic ciekawego. Dokonano zmiany opisu rzeczywistości, ale część dotycząca przyszłości i spektrum stosowanych narzędzi pozostała literalnie bez zmian. W dalszym ciągu nastawienie RPP jest silnie stymulacyjne - dokładnie takie samo jak podczas poprzednich posiedzeń.

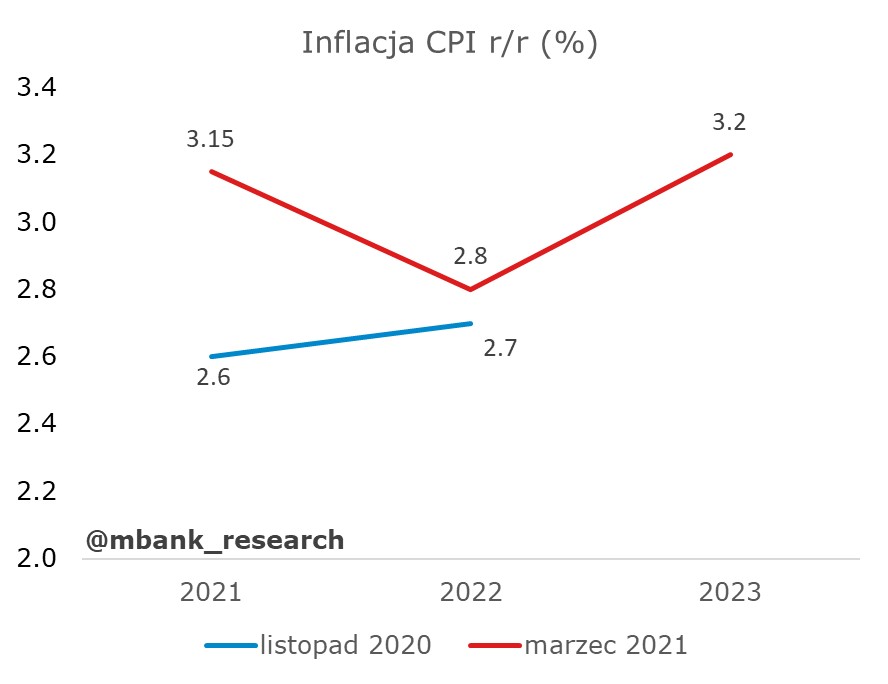

Najciekawszą częścią komunikatu są zręby projekcji inflacyjnych (dokładne ścieżki i Raport o Inflacji poznamy w poniedziałek). Podsumowujemy je na poniższych wykresach.

Inflacja będzie utrzymywać się powyżej celu inflacyjnego 2,5% przy łącznym wzroście PKB przekraczającym 15% w ciągu 3 lat (w ujęciu realnym - w ujęciu nominalnym przekraczającym 25%...). To bardzo silne szarpnięcie cykliczne gospodarki (z łatwością domknie się luka nawet do trendu PKB sprzed 2020 roku) i z tego względu jesteśmy bardzo zdziwieni, że inflacja utrzymuje się - szczególnie w 2023 roku - nadal w dopuszczalnym przedziale wahań wokół celu inflacyjnego. W poniedziałek dowiemy się więcej o założeniach projekcji, ale w tym momencie można już stwierdzić, że przy tak silnym wzroście PKB projekcja inflacji balansuje na cienkiej linie i ryzyko wyjścia poza przedział wahań jest wysokie. Naszym zdaniem inflacja już pod koniec 2021 roku przekroczy 3,5%.

Z tego tytułu spodziewamy się, że w 2022 roku rozpocznie się w RPP dyskusja o podwyżkach stóp procentowych, która zmaterializuje się początkiem normalizacji polityki pieniężnej pod koniec 2022 roku. Nie zmieniliśmy zdania w tej kwestii od lipca ubiegłego roku. Nie zmieniamy również zdania, że podwyżki stóp procentowych będą przeprowadzane w sposób ostrożny, dawkowane z uwagą i dbałością o brak silnej aprecjacji złotego.

Stoi to w wyraźnej sprzeczności z tym, co obecnie wycenia rynek. W obecnym momencie oczekiwana za 1 rok, 1-letnia stawka swapowa jest 20 punktów powyżej obecnej, za 2 lata 100 punktów wyżej, a za 3 lata 140 punktów wyżej. Rynek implikuje więc rozpoczęcie już w tym roku podwyżek stóp procentowych i osiągniecie ich poziomu sprzed pandemii w 2023 roku. Naszym zdaniem to tempo podwyżek stóp nie jest realne.

Reasumując, podwyżki stóp w Polsce będą. Nie rozpoczną się naszym zdaniem jednak w 2021 roku, ale raczej w drugiej połowie 2022 roku i ich skala będzie do końca 2023 roku mniejsza niż obecnie oczekuje rynek.