Dziś poznamy krajowe dane o przeciętnym zatrudnieniu i wynagrodzeniu w lutym. Odbędzie się też operacja strukturalna NBP - sprawdzimy, co oznaczają ostatnie zapowiedzi zwiększenia "eastyczności" zakupów. Najważniejsza będzie jednak wieczorna konferencja J. Powella po posiedzeniu FOMC. Naszym zdaniem nie ma powodów do zmiany retoryki, co w obecnej sytuacji może być rozczarowaniem dla rynku. W dzisieszym raporcie przyglądamy się ponadto danym z bilansu płatniczego (kolejny rekord na rachunku bieżącym), inflacji bazowej (spada, ale powoli), danym o sprzedaży i produkcji z USA (spadki powodowane mroźną zimą) i sytuacji epidemicznej w Polsce (naszym zdaniem należy spodziewać się dalszych restrykcji, tym razem już ogólnopolskich).

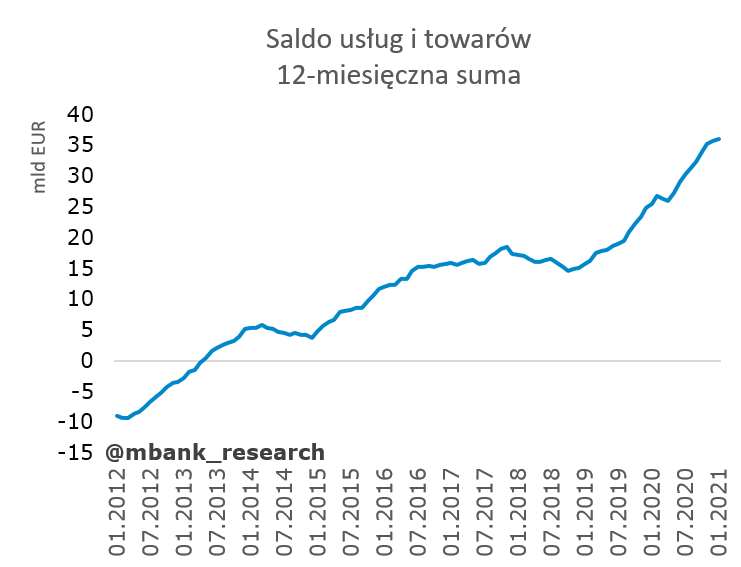

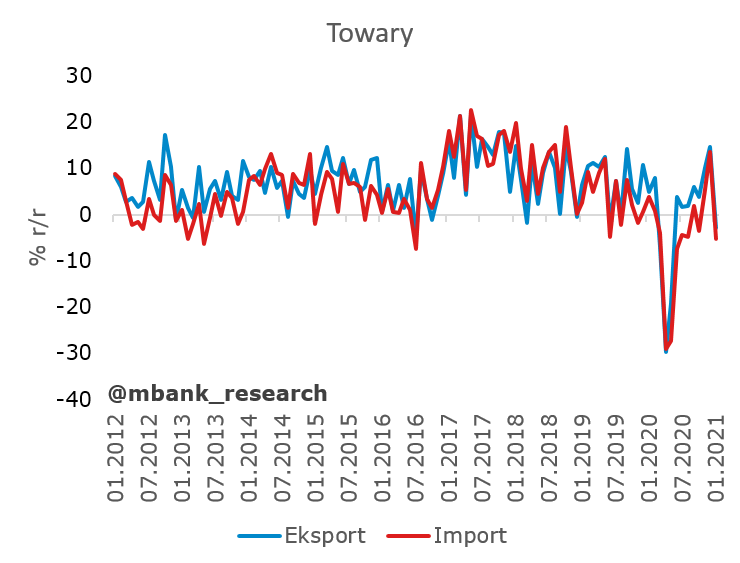

Kolejny rekord na rachunku bieżącym, ale nic nie trwa wiecznie

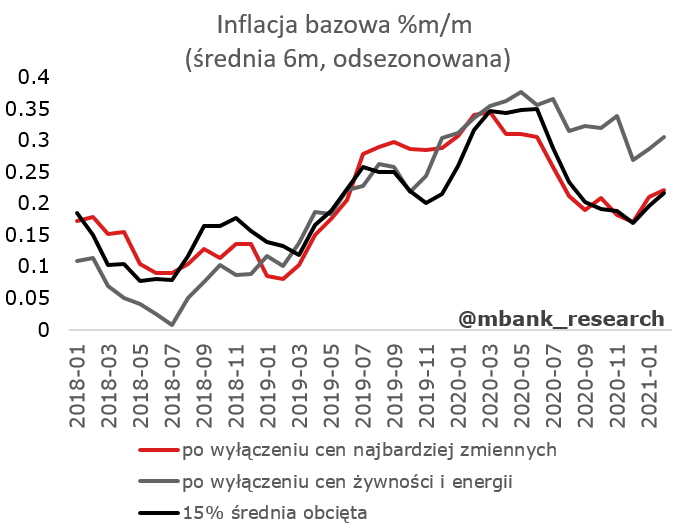

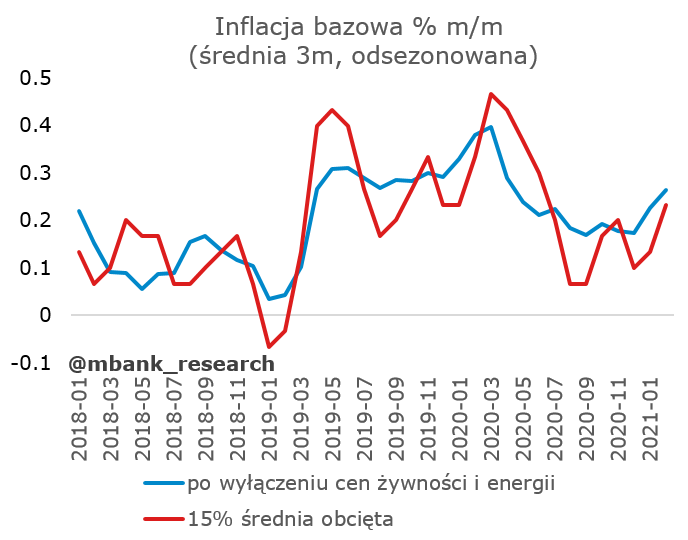

Inflacja bazowa spada, ale bardzo powoli

Przegląd sytuacji epidemicznej w Polsce: będą kolejne restrykcje

Przegląd sytuacji epidemicznej w Polsce: będą kolejne restrykcje epidemiczne

Epidemia przyspiesza i testujemy limity możliwości przerobowych szpitali. Wyniki modelowania są pesymistyczne. Uważamy, że do końca tygodnia pojawią się bardziej surowe, ogólnopolskie restrykcje epidemiczne, które zostaną zniesione dopiero po Wielkanocy.

Czytaj więcej

Mroźna zima w danych z USA

Mroźna zima w danych z USA

Wczorajsze dane z amerykańskiej gospodarki zaskoczyły in minus. Niższa od oczekiwań okazała się zarówno sprzedaż detaliczna (-3% m/m, oczekiwano -0,5% m/m) jak i produkcja przemysłowa (-2,2% m/m, oczekiwano 0,3% m/m). To w pierwszej kolejności efekt mroźnej zimy w Stanac...

Czytaj więcej