Sprzedaż detaliczna przyspieszyła realnie z -6,0% styczniu do -3,1% w lutym. Zależność dynamiki sprzedaży od obostrzeń jest oczywista. Cały agregat sprzedaży nadal odstaje od trendu, ale powoli do niego wraca. Nie widzimy jednak powodów do zmiany naszej pesymistycznej prognozy wzrostu konsumpcji na 2021 rok w okolicach 4%.

Sprzedaż detaliczna wraca do trendu sprzed pandemii. Powrót ten mogą w najbliższych miesiącach częściowo zaburzyć restrykcje.

Źródło danych: GUS

Żniwo nowych obostrzeń w marcu będzie tylko częściowo widoczne i przesunie się oddziaływaniem na kwiecień, bo obstawiamy też, że wyjście z nowych restrykcji epidemicznych może się opóźnić. Przed nami również spiętrzenie sprzedaży w sklepach spożywczych, które oprócz obowiązku noszenia maseczek nie są objęte restrykcjami. Uważamy, że tuż przed okresem świątecznych zakupów może się pojawić zalecenie ograniczenia liczby osób w zależności od powierzchni. Prawdopodobnie zostanie ono skompensowane wydłużeniem godzin pracy sklepów, jednak choćby z uwagi na słabsze perspektywy Wielkanocy w rodzinnym gronie, efekt będzie raczej negatywny dla sprzedaży. Podsumowanie jak działają restrykcje epidemiczne możemy obserwować najlepiej na naszych wydatkach kartowych:

Indeks styczeń = 100 (dla 2019 przyjęto styczeń 2019, dla 2020 i 2021 przyjęto styczeń 2020).

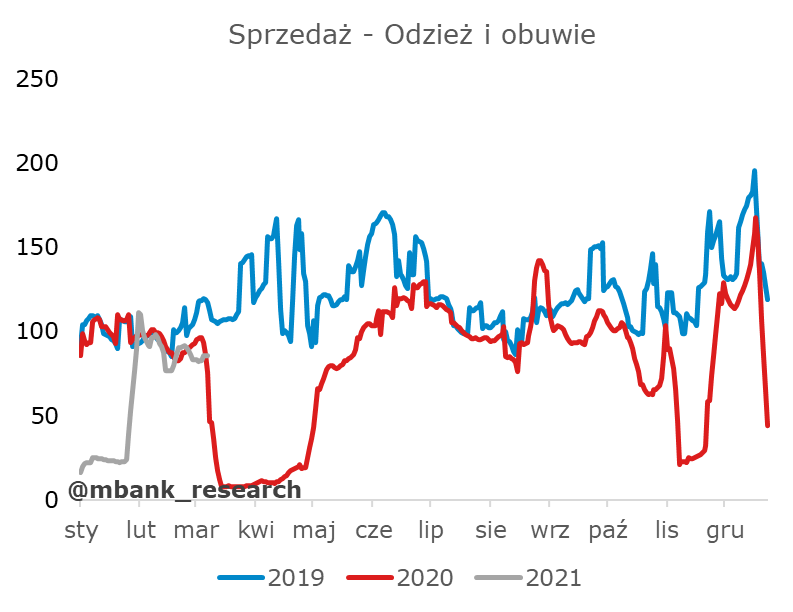

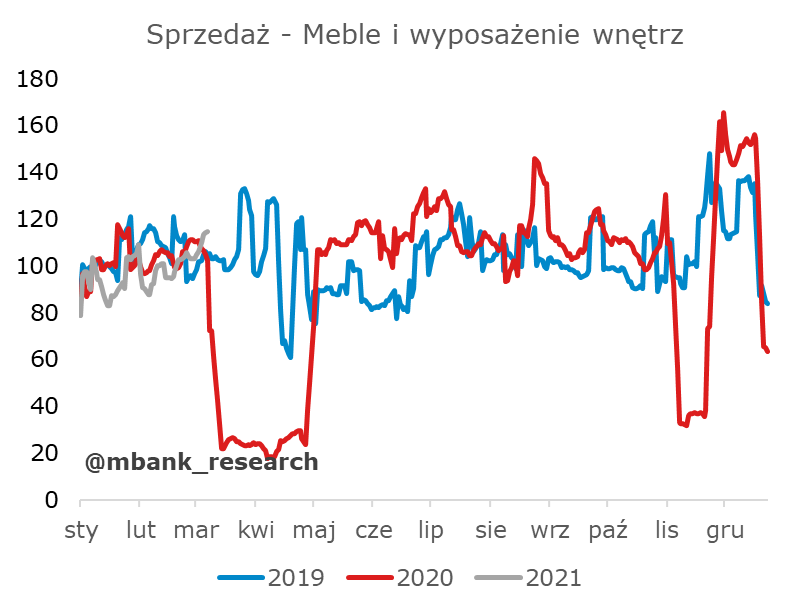

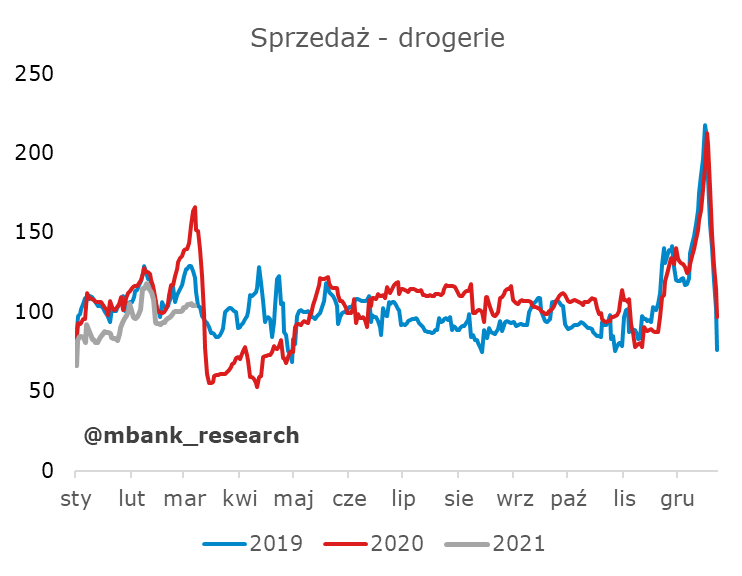

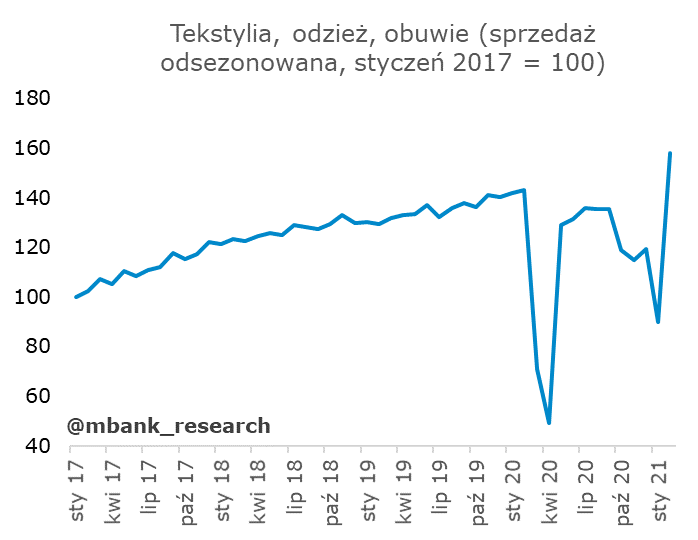

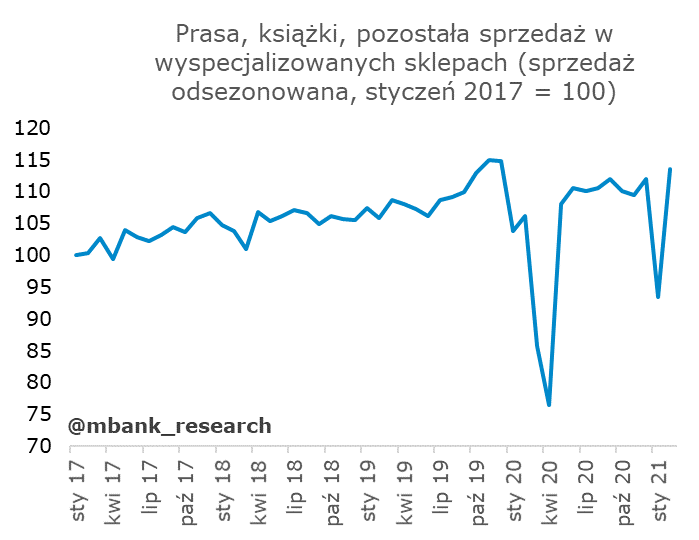

Przy okazji warto popatrzeć jak wyglądają poszczególne kategorie sprzedaży. Zróżnicowanie sektorowe jest duże i jednocześnie bardzo ciekawe. Większość kategorii pozostaje wciąż poniżej trendu sprzed pandemii. W niewielkim stopniu na pandemiczne restrykcje reaguje sprzedaż żywności i napojów (poza spadkiem na wiosnę). Na trendzie sprzed pandemii znajduje się sprzedaż mebli, rtv i agd. Powody są co najmniej dwa - mały stopień obłożenia restrykcjami (otwarte sklepy meblowe, restrykcje dotykają więc tylko sprzedaży rtv i agd w centrach handlowych) i "dozbrajanie" gospodarstw domowych w momencie zmiany trybu pracy na home office (choć ten efekt już w większości za nami). Na przedpandemicznym trendzie znajduje się też sprzedaż odzieży i obuwia. To jednak kategoria silnie zależna od restrykcji i naszym zdaniem za dużą część zwiększonej sprzedaży w lutym odpowiada tu uwolniony popyt ze stycznia. Wrażenie powrotu do trendu może być więc mylne - to tylko chwilowy wystrzał, który w dodatku zostanie ograniczony w marcu przez kolejny zestaw restrykcji. Poniżej trendu pozostaje sprzedaż samochodów, choć od kilku miesięcy widoczna jest poprawa w tej kategorii. Znacząco poniżej pozostaje sprzedaż w kategorii pozostałe i sprzedaż paliw.

Opracowanie i odsezonowanie własne, na podstawie danych GUS

Na koniec spojrzenie sprzedaż vs usługi. Tu w danych kartowych dzieje się niewiele. Usługi wciąż pozostają w gorszej sytuacji niż wydatki na towary (relatywnie do poziomów ze stycznia 2020 roku). Wprowadzone nowe obostrzenia mogą obniżać głównie wydatki na towary (te regulacje, które uderzają w usługi funkcjonują w większości od wielu miesięcy). Wpływ na usługi zależy głównie od efektów indywidualnego zachowania - paradoksalnie to tutaj lepiej będzie widać, czy Polacy "wystraszyli się " 3. fali. Oczywiście ewentualne rozszerzenia restrykcji, np. na zakaz poruszania się poza realizacją niezbędnych potrzeb, będzie odbijał się bez żadnych wątpliwości negatywnie zarówno na usługach jak i towarach.