Najważniejszym tematem dnia będą nowe restrykcje, które zgodnie z zapowiedzami premiera mają być ogłoszone dzisiaj (o możliwych dalszych krokach pisaliśmy kilka dni temu). Wczorajsze PMI przyniosły zestaw niespodzianek - wystrzał w przemyśle w Europie, poprawa koniunktury w usługach po obu stronach Oceanu. Nie zaskoczył natomiast czeski bank centralny pozostawiając stopy procentowe bez zmian.

CNB nie zaskoczył

Wczorajsze posiedzenie czeskiego banku centralnego nie przyniosło niespodzianek. Zarząd CNB jednogłośnie zdecydował o pozostawieniu stóp bez zmian. Retoryka banku była nieco bardziej ostrożna w porównaniu do poprzedniej konferencji - nie zmienia to jednak naszych ocen dalszych kroków CNB. Nasza prognoza to wciąż rozpoczęcie podwyżek stóp w 4. kwartale 2021 roku.

Jak podkreślano w komunikacie po decyzji, CNB ocenia ryzyka związane z rozwojem pandemii jako bardzo znaczące, co może prowadzić do dłuższego utrzymania obecnej akomodacyjnej polityki niż przewiduje to prognoza CNB. Warto jednak pamiętać, że prognoza CNB zakłada pierwsze podwyżki już w 2 kwartale (łącznie 3 podwyżki w 2021 roku) - tak szybki wariant już wcześniej był raczej wykluczany przez przedstawicieli banku.

Podobne sformułowania przewijały się na konferencji. Prezes Rusnok podkreślał, że większość Zarządu CNB postrzega jako większy problem rozpoczęcie normalizacji zbyt wcześnie niż zbyt późno, a taki błąd (w opinii prezesa CNB) byłby trudny do cofnięcia. CNB chce zobaczyć ożywienie nie tylko w prognozie ale również w danych zanim rozpocznie dyskusję o podwyżkach stóp.

Ożywienie powinno zacząć być widoczne w danych już od drugiego kwartału. Dotychczasowe wypowiedzi przedstawicieli CNB (i historia decyzji banku) sugerują, że gdy pandemiczne ryzyka znacząco osłabną i zaczną spływać dobre dane, ten nie będzie się nadmiernie ociągał z rozpoczęciem normalizacji - nasza prognoza podwyżki w czwartym kwartale pozostaje więc niezmieniona.

PMI: nieoczekiwana zmiana miejsc?

Opublikowane wczoraj dane o PMI są zaskakujące.

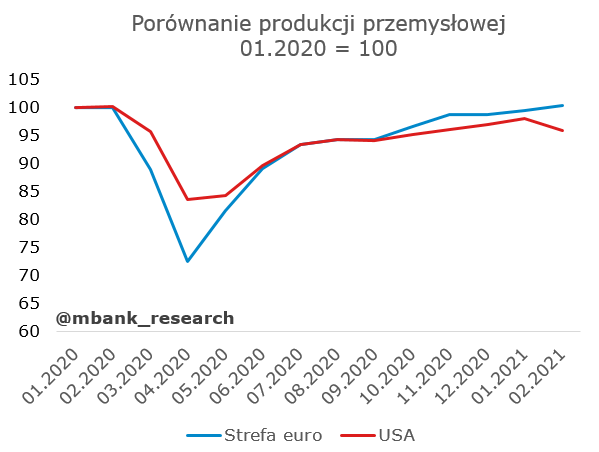

Pierwsze zaskoczenie to bardzo silny wzrost aktywności w europejskim przemyśle. W tym momencie wskaźnik jest wyższy niż analogiczna miara koniunktury w USA. To rzadki widok, choć jak już wielokrotnie pisaliśmy, porównywanie krajów pod kątem wartości PMI nie ma sensu. Dlaczego? Choć dopiero teraz europejski, przemysłowy PMI prześcignął swój amerykański odpowiednik, to faktyczna produkcja przemysłowa strefy euro zasypała już większą część wiosennych spadków (a były one głębsze).

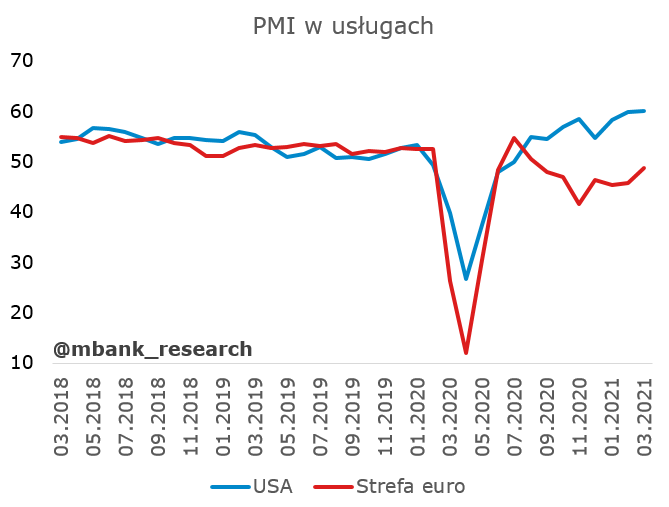

Druga niespodzianka dotyczy sektora usług. Koniunktura w tym sektorze wzrosła po obu stronach Oceanu (nadal utrzymuje się duża rozbieżność). Warto jednak pamiętać, że o ile w przypadku USA mamy do czynienia raczej z trwałym zjawiskiem na bazie trwałego poluzowania obostrzeń i powrotu optymizmu, w przypadku strefy euro ankiety były zbierane przed zaostrzeniem restrykcji epidemicznych, a więc należy oczekiwać że koniunktura – przynajmniej w usługach – spadnie, zanim znów wzrośnie.

Oprócz niespodzianek mamy też kontynuacje trendów: ograniczenia podażowe w przemyśle trwają. W przypadku amerykańskim widać to po spowolnieniu wskaźnika produkcji (zaległości produkcyjne cały czas rosną). W przypadku europejskim należy wskazać, że długość czasów dostaw uplasowała się na najwyższym poziomie od czasu rozpoczęcia badania (czyli w jego 23-letniej historii). Opóźnienia w realizacji zamówień oraz wydłużenie czasów dostaw tłumaczą w dużej mierze potężne poziomy wskaźnika PMI dla przemysłu w Niemczech. Napływ nowych zamówień jednak nie ustaje, co utwierdza nas w przekonaniu, że mamy do czynienia tylko z przejściowymi zawirowaniami. Prawdopodobnie dopiero jednak w faktycznych statystykach produkcji sprzedanej zobaczymy gospodarczy efekt problemów podażowych. Obstawiamy, że nie jest tak różowo jak wskazują ankiety koniunktury. Marzec przyniesie prawdopodobnie kolejne spiętrzenie w czasach dostaw, do czego odnosimy się osobno w tekście o blokadzie Kanału Sueskiego. To wciąż jednak przejściowe problemy. Ich bardziej trwałym skutkiem będzie zwiększenie zatrudnienia, które raportują firmy borykające się z problemami podażowymi.

Duży popyt, problemy podażowe – podręcznikowy wręcz przykład na przesuwanie krzywych. Podręcznikowy efekt – dużo wyższe ceny. Presja na koszty nie odpuszcza, firmy przenoszą je na ceny wyrobów finalnych. Na tym etapie chyba już nikt nie zastanawia się, czy inflacja w krótkim terminie wystrzeli. Dyskusja obecnie toczy się o poziomy. Wydaje się, że banki centralne dobrze przygotowały uczestników rynku na skoki cenowe. Tym niemniej, oczekiwać a zobaczyć, to dwie różne kategorie i dla rynków finansowych i dla bankierów centralnych. Poza tym, analiza inflacji nigdy nie pozwala na doskonałe wyodrębnienie „efektów podażowych”. Najbliższy czas spędzimy na grze na zaskoczenia, bo inwestorzy będą wrażliwi w obie strony.

Blokada Kanału Sueskiego

Wczoraj megakontenerowiec utknął w Kanale Sueskim. Początkowo wydawało się, że blokada może zostać usunięta w ciągu 2-3 dni, natomiast w tym momencie najlepszym szacunkiem jest jej wydłużenie do niedzieli lub poniedziałku, gdyż dopiero przy najwyższym stanie wody (przepływ) operacja może zakończyć się sukcesem.

Źródło: BBC

Kanałem przepływa ponad 12% światowego towaru handlowego. Na ten moment ponad 180 statków utknęło po obu jego stronach kanału (w tym te przewożące ropę naftową, gaz i kontenery - te ostatnie są szczególnie istotne w przypadku handlu Europy z Azją). Według szacunków godzina blokady to koszt około 400 mln dolarów.

Jeśli informacje o dłuższym blokowaniu potwierdzą się, rozładowanie ruchu towarowego może potrwać kolejnych kilka-kilkanaście dni, gdyż zaburzenie rozkładu rozładunku statków w portach będzie generowało wtórne fale spiętrzeń w portach docelowych oraz wysyłkowych.