Dziś dzień danych z amerykańskiego rynku pracy. Oczekiwane są silniejsze wzrosty zatrudnienia w sektorze pozarolniczym niż przed miesiącem (konsensus to + 630 tys. vs + 379 tys. w maju). Prognozowany jest również spadek stopy bezrobocia. Decyzję w sprawie ratingu Polski podejmie dziś też S&P.

Dzisiejsza decyzja S&P nie przyniesie naszym zdaniem niespodzianek. To jeszcze nie czas na rewizję. Tym niemniej uważamy, że bardziej prawdopodobne, że kolejne lata przyniosą podwyżki niż obniżki oceny ratingowej.

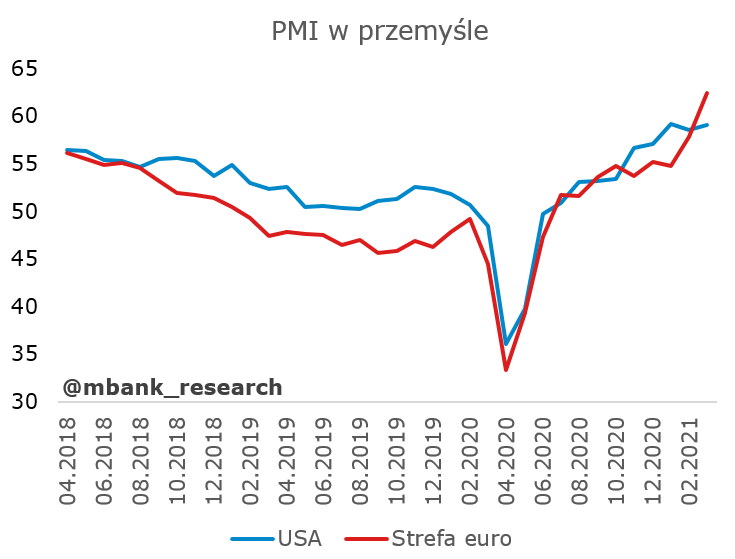

Indeksy koniunktury wciąż b. optymistycznie

Wczorajsze finalne PMI pokazały to, co wiedzieliśmy już po wstępnych odczytach. Odnotowano silne wzrosty aktywności w europejskim przemyśle (indeksy wyprzedziły te dla USA), kontynuowane były znane trendy (ograniczenia podażowe). Bez zmian pozostaje więc nasz komentarz sprzed tygodnia (link) - wysoki popyt i ograniczenia podażowe będą skutkować wyższymi cenami.

Polski wskaźnik nastrojów w przemyśle nie odbiega od europejskiej normy (jeśli chodzi o wzorce, nie poziomy). Wzrosła produkcja i zatrudnienie, zwiększony popyt powodowany był w dużej mierze zamówieniami eksportowymi. Rekordy bił wskaźnik czasu dostaw - jak podano w komentarzu wydłużył się w marcu w największym stopniu od 1998 roku. To właśnie subindeks czasu dostaw odpowiadał głównie za wzrost ogólnego wskaźnika (dodał 0,4 pkt). Pomimo wzrostu produkcji, wzrosły zaległości produkcyjne - to efekt wyższego popytu i niedoboru surowców i pracowników.

Podobnie jak w globalnej gospodarce wzrost popytu i problemy podażowe windowały ceny. Wskaźnik kosztów produkcji i ceny wyrobów gotowych rosły najszybciej w historii badania (1998 rok). Tu poza problemami z brakami surowców do presji na wzrosty cen dokładały się wyższe koszty transportu i słabszy złoty.

Rekordy bił również wskaźnik ISM w amerykańskim przemyśle osiągając wynik 64,7 pkt. (najwyżej od 37 lat).

Powtarza się narracja, którą już znamy - wzrosty zamówień, produkcji, zatrudnienia, rosnące czasy dostaw i zaległości produkcyjne. Rosną też ceny (choć w wolniejszym stopniu niż przed miesiącem). Z komentarzy do ankiety przebijają się problemy pogodowe (zima w Teksasie) i ograniczenia związane z łańcuchami dostaw. Dominuje jednak głównie optymizm - co widać w poziomie wskaźnika.

Źródło: https://www.ismworld.org/supply-management-news-and-reports/reports/ism-report-on-business/pmi/march/

Zaległości produkcyjne plus niskie stany zapasów sugerują, że zakończenie problemów podażowych spowoduje ... dalsze wzrosty produkcji. Nie jest to stwierdzenie ani nowe, ani specjalnie odkrywcze. Przed nami miesiące, a być może i kwartały dobrej koniunktury w przemyśle.

Deficyt sektora GG: 6,9%

GUS podał wczoraj dane o deficycie sektora instytucji rządowych i samorządowych. Wyniósł on 6,9% - to mniej zarówno od prognoz Ministerstwa Finansów z ustawy budżetowej jak i od szacunków Komisji Europejskiej. Szczegółowe powody różnic poznamy wraz z publikacją Eurostatu (22 kwietnia). W efekcie niższy od zakładanego był też dług sektora instytucji rządowych i samorządowych (57,5%).

Źródło tabelki: MF (link)