Mimo, że kalendarz nie pęka w szwach, będzie to tydzień pełen emocji, głównie za sprawą danych z USA. Zobaczymy tam odczyt inflacji z marzec. Opublikowane zostaną też dane o produkcji i sprzedaży. Zwłaszcza ta druga może być ekscytująca z uwagi na "czeki fiskalne". W kraju zobaczymy bilans płatniczy za luty oraz finalny odczyt inflacji. Po stronie krajowej polityki pieniężnej panuje z kolei spokój, co potwierdza piątkowa konferencja prezesa Glapińskiego.

Kalendarz na najbliższy tydzień

Poniedziałek, 12.04.2021

Spokojny początek tygodnia. Sprzedaż detaliczna w strefie euro za luty (to najciekawsza publikacja) nie będzie raczej wzbudzać większego zainteresowania.

Wtorek, 13.04.2021

W Polsce opublikowane zostaną dane o bilansie płatniczym za luty. Spodziewamy się salda obrotów bieżących na poziomie 2179 mln EUR (konsensusowy szacunek to 1429,5 mln EUR). W eksporcie i imporcie poprzestawiały się sezonowości (eksport: 21005 mln EUR, import 19826 mln EUR). Reszta kategorii powinna działać normalnie (w tym powinniśmy zobaczyć zmniejszenie nadwyżki w transferach unijnych).

Spłyną dane o inflacji w Czechach. Poznamy nastroje analityków w Niemczech wg ZEW (oczekiwana poprawa). Dla rynków globalnych najważniejsza będzie jednak inflacja CPI ze Stanów (konsensus oczekuje przyspieszenia z 1,7% r/r w poprzednim miesiącu do 2,4% r/r w marcu).

Środa, 14.04.2021

Opublikowane zostaną dane o produkcji w strefie euro (za luty) i finalne dane o inflacji (Hiszpania, Słowacja). Po drugiej stronie Oceanu najważniejsza będzie publikacja Beżowej Księgi Fed.

Odbędzie się planowana aukcja odkupu obligacji organizowana w ramach operacji strukturalnych.

Czwartek, 15.04.2021

Opublikowany zostanie finalny odczyt krajowej inflacji. Wstępny szacunek zaskoczył w górę i wyniósł 3,2% r/r. Czwartkowy odczyt rozwiąże zagadkę, które kategorie inflacji bazowej odpowiadały za inflacyjne zaskoczenie (bo to ich zmiany naszym zdaniem poskutkowały niespodzianką na całym CPI - szerzej o powodach pisaliśmy w ostatnim komentarzu do danych flash). Poza Polską dane o inflacji przedstawią również Francja, Niemcy i Włochy.

W Turcji odbędzie się posiedzenie banku centralnego. Po ostatniej podwyżce stóp i zawirowaniach wokół banku, czwartkowe posiedzenie (wg szacunków konsensusu) nie powinno przynieść zmian stóp.

W Stanach opublikowany zostanie cały zestaw danych, z których najważniejsze będą sprzedaż detaliczna (oczekiwany wzrost o 4,7% m/m, po słabym lutym) i produkcja przemysłowa (oczekiwany wzrost o 1,6% m/m). Ponadto poznamy m.in. wartość indeksu Empire State i - jak co tydzień - liczbę nowo zarejestrowanych bezrobotnych.

Piątek, 16.04.2021

Z Chin spłyną dane o PKB za I kw. 2021, wraz z danymi o produkcji przemysłowej i sprzedaży detalicznej w marcu.

NBP opublikuje dane o inflacji bazowej. My szacujemy 3,9% r/r.

Po danych inflacyjnych z wcześniejszych dni, przyjdzie czas na publikację finalnego odczytu HICP w strefie euro za marzec (szacowany wzrost z 0,9% r/r w poprzednim miesiącu do 1,3% r/r).

Ze Stanów spłyną dane o rynku nieruchomości (pozwolenia na budowę i rozpoczęte budowy domów) oraz poznamy indeks Uniwersytetu Michigan.

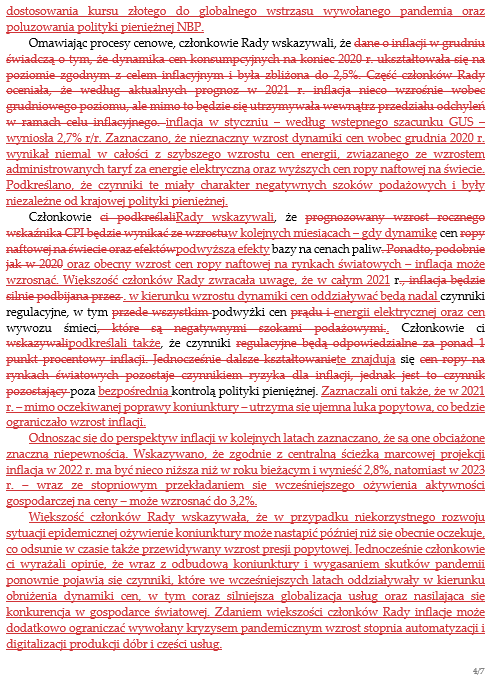

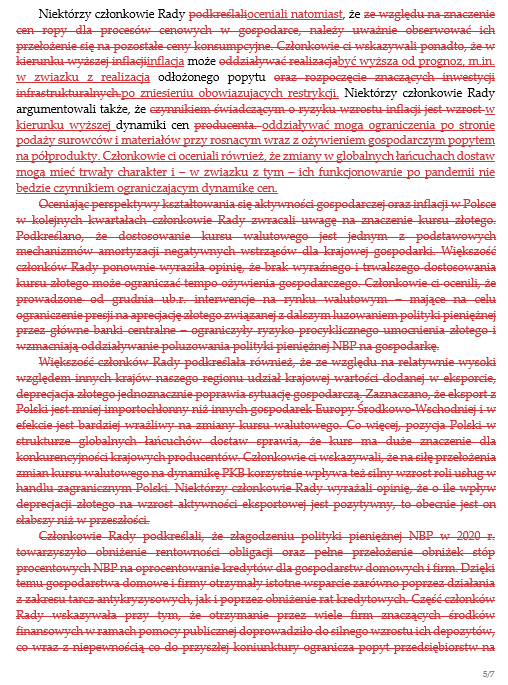

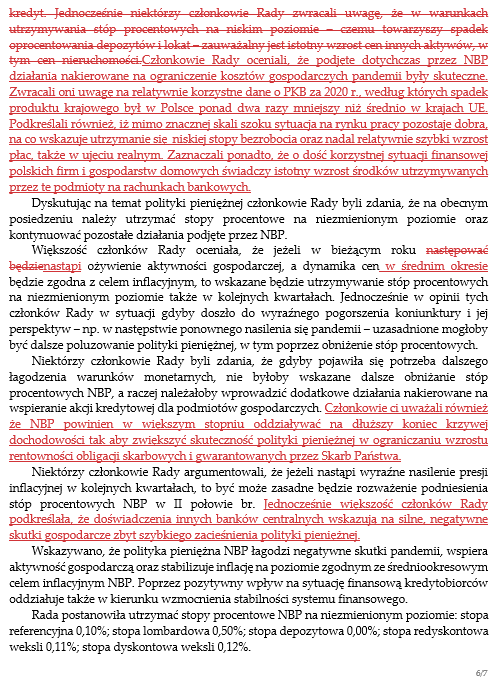

Konferencja prezesa Glapińskiego bez zmian w retoryce

Obyło się bez niespodzianek. Retoryka prezesa Glapińskiego odzwierciedla ton komunikatu RPP. Ten pozostaje ostrożny: ożywienia jeszcze nie ma (ale jesteśmy na dobrej drodze), inflacja przejściowo wzrośnie (RPP jest gotowa na wystrzał powyżej górnej granicy celu inflacyjnego), choć jej geneza wyklucza rolę RPP w jej zwalczaniu (pchają ją w górę czynniki podażowe i administracyjne). Rada nie chce popełnić błędu i zbyt szybko zacieśnić polityki pieniężnej, natomiast nie zawaha się podwyższać stóp, gdy inflację będą napędzały czynniki popytowe. Do tego jeszcze - zdaniem prezesa Glapińskiego - daleka droga. Nadal bazową narracją jest długi okres niskich stóp procentowych.

Najciekawsza część konferencji dotyczyła narzędzi NBP. Już poprzednio dowiedzieliśmy się, że operacje strukturalne pozostaną z nami na dłużej. Tym razem prezes powtórzył, że NBP będzie posiadał portfel obligacji wzorem zachodnich banków centralnych. Retoryka porównawcza została zastosowana także w stosunku do złotego. NBP ma być "odważny" w stosowaniu polityki kursowej. Jednocześnie dowiedzieliśmy się też, że obecnie NBP nie odczuwa potrzeby interwencji, bo kurs znalazł się w "strefie komfortu NBP". Trudno nam ustalić zakres tej strefy, jednak wydaje się to dobrze tłumaczyć zmiany w komunikacie dotyczące roli złotego w ożywieniu gospodarki. Dodatkowo uważamy, że w miarę postępów ożywienia gospodarczego, wspomniana strefa komfortu będzie się poszerzać.

Konferencja nie przyniosła zmian w oczekiwaniach dot. stóp procentowych. Oba rysunki pokazują te same, oczekiwane stopy. Pierwszy rysunek to zawężenie perspektywy do kilku ostatnich dni, zaś drugi zawiera dłuższą historię.

Nasz pogląd na stopy procentowe oraz kursy walutowe można jak zwykle prześledzić poprzez pryzmat prognoz z komentarzem. Wystąpienie prezesa Glapińskiego nic w nim nie zmienia.

"Minutes" RPP

Tuż przed konferencją, którą opisujemy powyżej, opublikowany został zapis dyskusji na marcowym posiedzeniu RPP. Zmian jest standardowo bardzo dużo. Nie uważamy jednak, że są to zmiany istotne lub zaskakujące. To ewolucja, a nie rewolucja retoryki, ale bez implikacji dla polityki pieniężnej i stóp procentowych.

Poniżej prezentujemy porównanie dwóch ostatnich zapisów z konferencji.