Wczorajsza konferencja nie przyniosła zmian stóp. Przyniosła natomiast zaostrzenie retoryki banku (zdaniem prezesa J. Rusnoka jedna podwyżka w tym roku jest pewna) i nowe prognozy makroekonomiczne (wyższa inflacja, niższy PKB). Nie zmieniamy naszej prognozy dot. dalszych działań CNB - normalizacja rozpocznie się w ostatnim kwartale tego roku. Wczorajsza konferencja przesuwa jednak ryzyka w kierunku szybszego rozpoczęcia podwyżek.

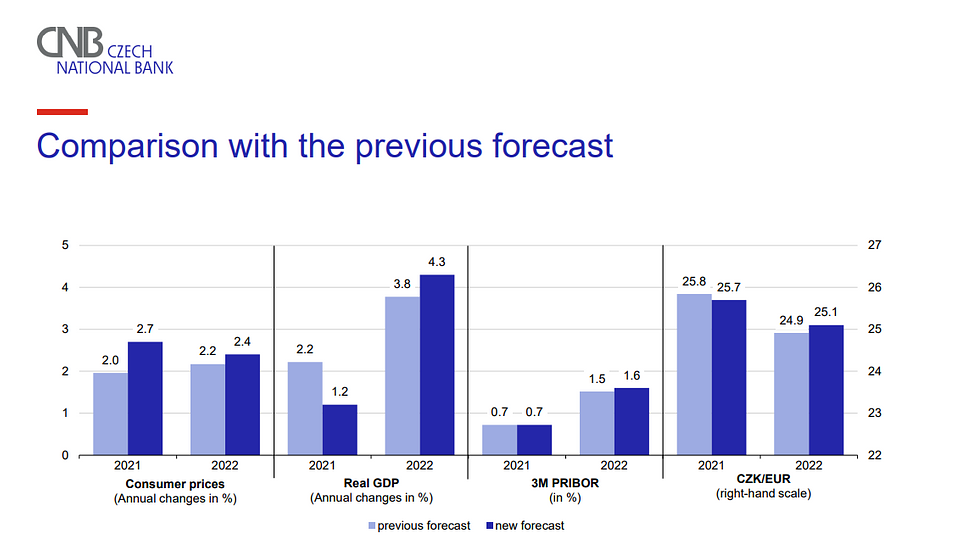

Nowe prognozy analityków CNB są zgodne z wcześniejszymi zapowiedziami ze strony przedstawicieli banku. Prognoza PKB na 2021 została obniżona do 1,2 % r/r (z 2,2% r/r w poprzedniej rundzie prognoz). Niższy PKB w 2021 roku implikuje wyższą dynamikę w 2022 (wzrost o 4,3% r/r). Rewizja prognozy w dół to w pierwszej kolejności efekt nowej fali zakażeń i przedłużających się obostrzeń (poprzednia prognoza była przedstawiana na początku lutego, przed istotnym wzrostem zachorowań). Efekt Covid-19 wzmocniły problemy z łańcuchami dostaw. Wraz z zakładanym odmrożeniem gospodarki zakładany jest wzrost konsumpcji, która ma być motorem ożywienia.

Podwyższona została prognoza inflacji, która w nadchodzących kwartałach może zbliżyć się do górnego dopuszczalnego pasma odchyleń (nawet go przebić w 4 kw.). Prognoza średniorocznej inflacji na 2021 została podniesiona do 2,7% r/r (z 2% r/r), wzrosły również prognozy na 2022 rok do 2,4% r/r (z 2,2% r/r). Oczekiwany wzrost inflacji to efekt silnego wzrostu cen paliw w ujęciu r/r, zakładanego przyspieszenia cen żywności w drugiej połowie roku i wzrostu cen administrowanych pod koniec roku. Jak wskazano w komunikacie, inflacja bazowa będzie spowalniać tylko stopniowo ze względu na silną presję popytową, która pojawi się w drugiej połowie roku. W powrocie inflacji do celu na koniec 2022 roku mają sprzyjać prognozowane podwyżki stóp.

Analitycy CNB nie zmienili prognozy podwyżki stóp procentowych na ten rok (w przeciwieństwie do projekcji NBP, gdzie przyjmuje się stopy bez zmian, czeski bank przedstawia prognozę stopy procentowej jako wynik prognoz modelu). Wciąż uważamy jednak, że zakładane 3 podwyżki (i rozpoczęcie normalizacji już w czerwcu) to mało prawdopodobny scenariusz. Takie sygnały płynęły również wcześniej z grona zarządu CNB. Zasadniczo nie zmieniła się prognoza kursu walutowego. Zmieniła się natomiast ocena ryzyk w komunikacie - zarząd CNB ocenia niepewność i ryzyka jako mniej istotne w porównaniu do poprzedniego komunikatu, a bilans ryzyk jest zdaniem CNB zrównoważony.

Coraz bardziej jastrzębia jest natomiast retoryka prezesa J. Rusnoka, który na konferencji wskazywał, że jest w 100% pewny, że w tym roku nastąpi podwyżka stóp. Przesunęły się również jego oczekiwania co do możliwego rozpoczęcia dyskusji o podwyżkach - w ostatnim wywiadzie jako początek możliwego startu dyskusji wskazywał sierpień (to kolejne posiedzenie z nowymi prognozami), wczoraj przyznał, że na następnym posiedzeniu (czyli w czerwcu) wróci debata o podwyżkach stóp i że nie ma potrzeby odkładania początku normalizacji. Jednocześnie podkreślał, że sytuacja wciąż pozostaje niepewna.

Naszym zdaniem czeski bank centralny wstrzyma się z podwyżkami stóp do 4 kwartału. Rozpoczęcie normalizacji na najbliższym posiedzeniu uznajemy za mało prawdopodobne - będzie to okres wychodzenia z epidemicznych restrykcji (lub chwilę po nim), wciąż istotne będą problemy z łańcuchami dostaw, które negatywnie odbijają się na prognozach wzrostu. Zarząd będzie chciał poczekać do nowych prognoz analityków CNB (najbliższe w sierpniu i listopadzie) by móc dokładnie ocenić negatywny wpływ pandemii w 2021 roku i skalę ożywienia, które przedwczesne podwyżki mogłyby zdusić. Dodatkowo niepewność związana z sytuacją epidemiczną wciąż będzie rzutować na decyzję CNB (ewentualne kolejne fale). Nie zmienia to jednak faktu, że wczorajsze zaostrzenie retoryki banku przesuwa ryzyka w kierunku wcześniejszego rozpoczęcia normalizacji stóp.