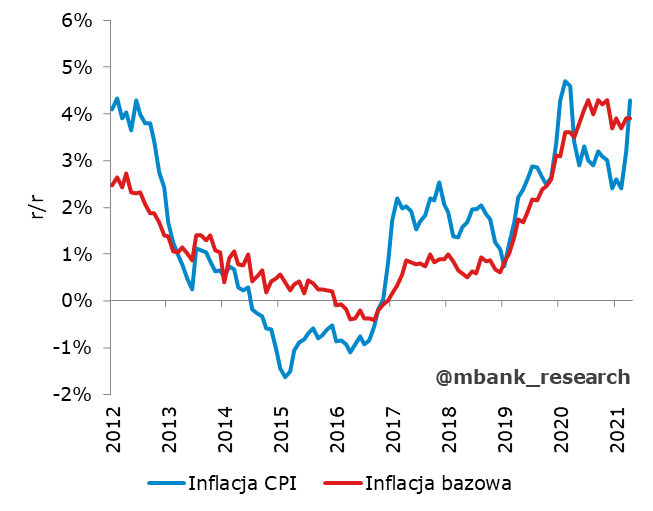

Finalny odczyt inflacji nie przyniósł niespodzianek. GUS potwierdził ją na poziomie 4,3% r/r. Nieco zaskoczyła nas natomiast jej struktura, która wskazuje, że inflacja bazowa utrzyma się na poziomie 3,9% r/r. RPP przystąpi w 2022 roku do podwyżek stóp procentowych.

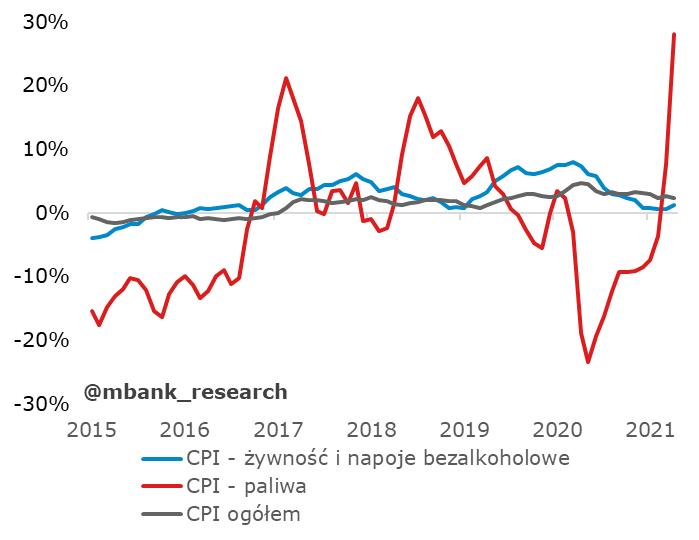

Tak jak wskazywał odczyt flash, żywność podrożała w kwietniu o 1% m/m. W miarach rok do roku żywność dodała 0,27 pp. do inflacji. Drugim największy wkład miały paliwa, które dodały 0,21 pp. Wzrost cen paliw o o 3,6% m/m przełożył się na dynamikę +28,1% r/r. Te dwie kategorie poskutkowały silnym wzrostem cen towarów. Siłą napędową inflacji ogółem była więc baza statystyczna oraz ceny nie-bazowe.

Kategorie odpowiedzialne za inflację bazową zaskoczyły nas jednak nieco w górę. Inflacja bazowa wyniosła naszym zdaniem 3,9% r/r (czyli tyle samo co przed miesiącem). Pozostaje ona wysoka i obstawiamy, że jeszcze podskoczy wraz z otwieraniem gospodarki.

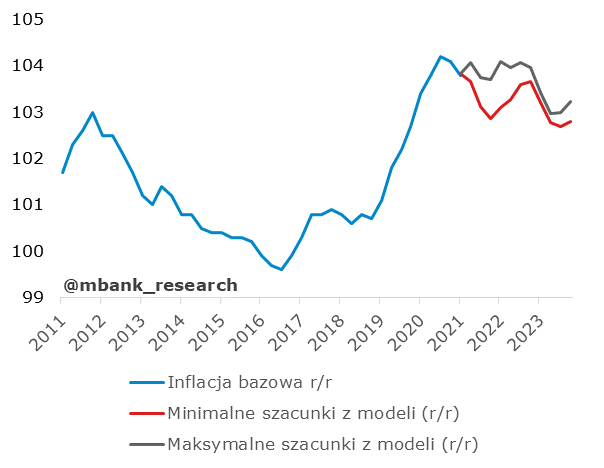

Nasze modele sugerują, że przed nami okres łagodnego wyhamowania inflacji bazowej. Pomimo wyhamowywania, będzie ona wciąż na wysokich poziomach. Inflacja bazowa nie będzie miała wiele miejsca na cykliczne spadki, bo mniej więcej w ich miejsce pojawi się szok związany z dużym popytem i otwieraniem gospodarki (modeli nie korygowaliśmy o efekty "ponownego otwarcia" w usługach, ryzyko dla prognoz przechyla się w górę). Później nie będzie z kolei wiele miejsca na spadki, bo wkraczamy w terytorium silnego, systematycznego wzrostu gospodarczego (co już jest wprost widoczne w modelowych wynikach).

Oceniamy, że efekty bazy w 2022 roku są przereklamowane. Nie ma szans na istotny spadek inflacji w tym roku i trudno będzie się zmieścić w celu NBP (a nawet w przedziale dopuszczalnych wahań). Sekwencja podwyżek cen gazu i energii (biorąc pod uwagę opóźnienia kontraktowania i bieżące ceny spot uprawnień CO2) sugeruje, że z tego tytułu możemy zobaczyć większe podwyżki niż w 2021 roku. Percepcja wysokiej inflacji zostanie prawdopodobnie wykorzystana w negocjacjach płacowych, przyczyniając się do większego prawdopodobieństwa zbudowania presji płacowej. Podatkowe elementy "Nowego Ładu" ogłoszone w sobotę są sprzyjające dla konsumpcji i tym samym będą też kolejnym czynnikiem podwyższającym inflację.

Inflacja ogółem, napędzana m.in. inflacją bazową, będzie utrzymywać się na podwyższonym poziomie jeszcze długo. Nie spodziewamy się by trwale zeszła znacząco poniżej 4% w najbliższych 2 latach.

Piątkowy odczyt to też dobra okazja, aby przyjrzeć się dynamice inflacji z ostatnich miesięcy w nieco mniej standardowy sposób: dzięki wyłączeniom różnych kategorii z inflacji (tu posiłkujemy się danymi do końca marca). Można łatwo zauważyć, że nawet pomijając podwyżki cen administracyjnych i opłaty za wywóz śmieci, inflacja bazowa jest nadal wysoka (około 3%). Wysoka jest też wciąż inflacja usług, a inflacja towarów przyspiesza (te kategorie zaprezentowaliśmy już na wykresach powyżej). Usługi są obecnie napędzane przez dwa czynniki: płace (usługi pracochłonne) i zestaw innych czynników (niektóre z nich mają charakter administracyjny). Uważni czytelnicy zauważą, że inflacja usługowa ostatnio się wypłaszczyła. To prawda, aczkolwiek nawet samo utrzymanie tego wysokiego poziomu jest spójne w zasadzie z regularnym przestrzeliwaniem celu inflacyjnego. Jesteśmy jednak sceptyczni, czy uda się utrzymać taką płaską trajektorię, zwłaszcza że w nowy, silnie wzrostowy cykl PKB wkraczamy z niską stopą bezrobocia i perspektywami dalszych podwyżek płac.