Dane o przeciętnym zatrudnieniu i wynagrodzeniu za kwiecień okazały się słabsze od konsensuowych oczekiwań - nie jest to jednak naszym zdaniem powód do niepokoju, czy sygnał słabości rynku pracy. Słabszy wynik zatrudnienia przypisujemy w pierwszej kolejności nieobecnościom pracowników pobierającyh świadczenia opiekuńcze w obliczu zamknięcia żlobków i przedszkoli.

Dynamika przeciętnego zatrudnienia w sektorze przedsiębiorstw w kwietniu wyniosła +0,9% r/r. To negatywna niespodzianka w odniesieniu do konsensusu prognoz (+1,1% r/r) - my jednak nie jesteśmy zaskoczeni, a nawet spodziewaliśmy się nieco gorszego wyniku (nasza prognoza wynosiła +0,8% r/r). W ujęciu r/r to pierwszy "plus" na dynamice zatrudnienia od wybuchu pandemii. Jest to jednak w pierwszej kolejności efekt bazy (solidne spadki rok temu), w ujęciu miesięcznym przeciętne zatrudnienie obniżyło się o 13,4 tys. etatów.

Wśród przyczyn obniżenia się przeciętnego zatrudnienia w ujęciu miesięcznym GUS wymienia zmniejszanie wymiaru etatów, zakończenie i nieprzedłużanie umów terminowych (niekiedy z powodu sytuacji epidemicznej), rozwiązywanie umów o pracę z pracownikami (...) i pobieranie przez pracowników zasiłków opiekuńczych i chorobowych – co w zależności od ogólnej długości ich trwania mogło także zaważyć na sposobie ujmowania tych osób w przeciętnym zatrudnieniu i zarazem w wynagrodzeniach.

Naszym zdaniem głównego powodu spadku przeciętnego zatrudnienia należy upatrywać w ostatnim z wymienionych czynników. Wskaźniki koniunktury nie wskazywały na plany istotnej redukcji zatrudnienia. Nie oczekujemy również, by w kwietniu istotnie spowolniła produkcja (ten odczyt dopiero przed nami). Część spadku zatrudnienia można natomiast przypisać skutkom restrykcji (zamknięcie galerii handlowych, żłobków, części usług), ale naszym zdaniem nie zaważyły one istotnie na indeksie, a jeśli już to wpływ ten będzie krótkotrwały (te sektory już działają i aktualnie zaczynają się rozpędzać). Kwiecień nie był jeszcze miesiącem, w którym moglibyśmy odnotować zwolnienia po rozliczeniu pierwszej tarczy finansowej (jeszcze za wcześnie). Nie spodziewamy się też jednak by efekt ten był znaczący w najbliższych miesiącach, choćby ze względu na późniejsze modyfikacje zasad zwrotu dotacji w kolejnych wersjach tarcz, czy rozpędzającą się gospodarkę. Ten drugi aspekt przykryje naszym zdaniem wszelkie krótkoterminowe przetasowania strukturalne.

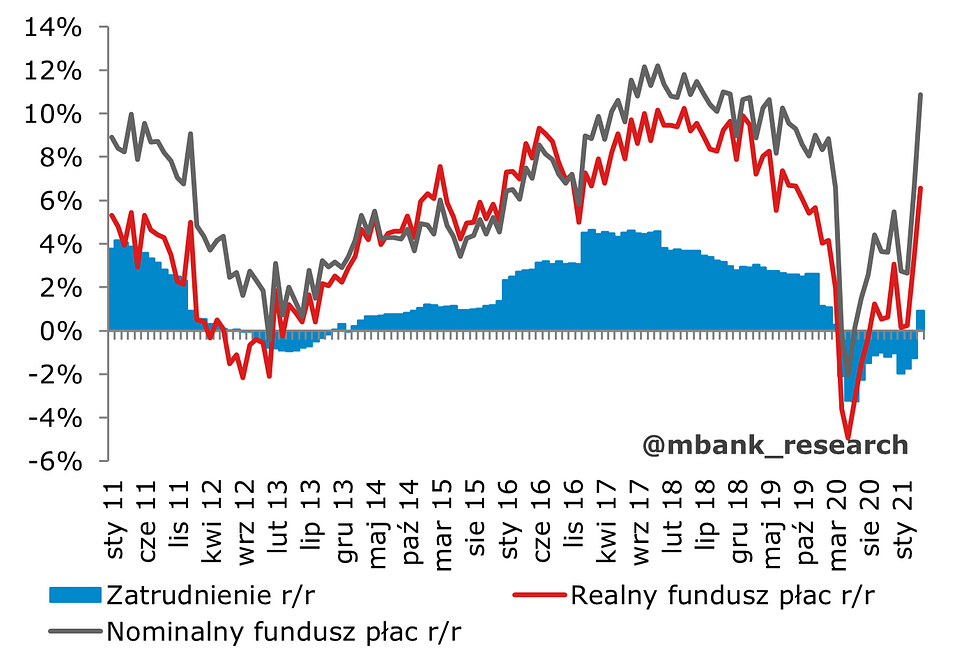

Efekt wpływu nieobecności pracowników ze względu na świadczenia opiekuńcze widzieliśmy już w pierwszych miesiącach pandemii (dysproporcje w zmianach liczby pracujących i przeciętnego wynagrodzenia w miesiącach z zamkniętymi szkołami, przedszkolami, żłobkami widać na wykresie powyżej). W kwietniu ten scenariusz powtórzył się, choć w mniejszym stopniu. Dodatkowo komentarz GUS wskazuje na nieobecności ze względu na zwolnienia chorobowe, co mogło być związane ze wzrostem zachorowań na COVID-19 (szczyt zachorowań odnotowywano na przełomie marca i kwietnia). W naszej ocenie, gdyby odfiltrować dzisiejsze dane z rynku pracy o wpływ powyższych świadczeń otrzymalibyśmy wciąż stosunkowo optymistyczny obraz. Będziemy szukać potwierdzenia tej hipotezy w danych o liczbie pracujących w sektorze przedsiębiorstw publikowanych pod koniec miesiąca.

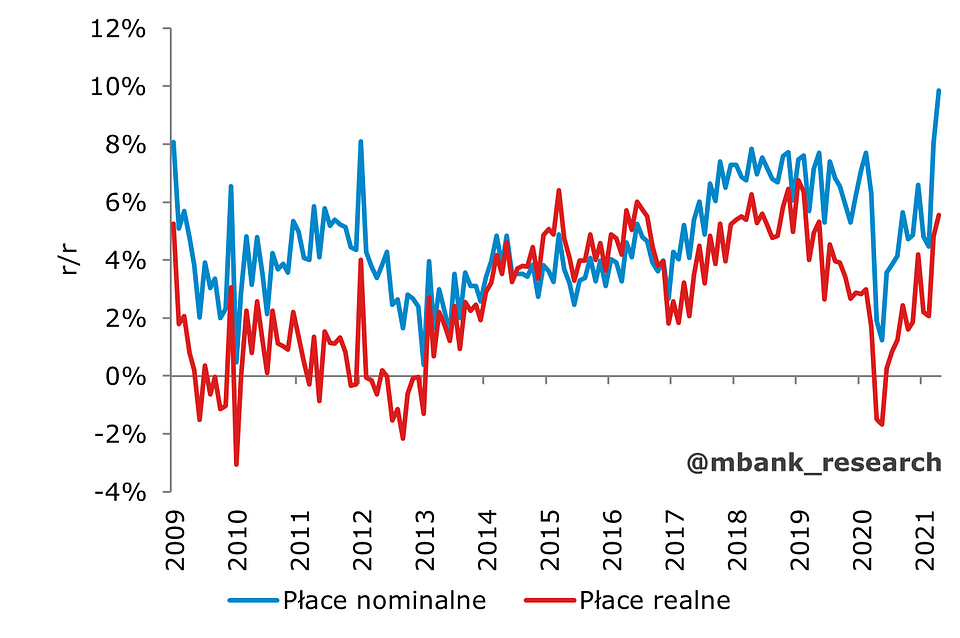

Większych zaskoczeń nie przyniosły dane o przeciętnym wynagrodzeniu. Odczyt 9,9% r/r był zbliżony do rynkowych prognoz (konsensus: 10,3% r/r, nasza prognoza: 10,4% r/r). W odczycie starły się dwa aspekty: poszukiwanie pracowników na wypełnienie tymczasowych wakatów i efekty bazowe. Nie jesteśmy w stanie odfiltrować obu efektów indywidualnie. Zastosujemy więc brzytwę Ockhama i stwierdzimy, że skoro bardzo się nie pomyliliśmy przygotowując prognozę, to nie ma co szukać dziury w całym. W ujęciu miesięcznym odnotowano spadki wynagrodzeń - nie jest to jednak powód do niepokoju, a cecha sezonowa. Marzec jest miesiącem wypłat premii i nagród w niektórych sektorach, więc robi "bazę" miesięczną.

Kolejne miesiące powinny przynieść dalsze wzrosty zatrudnienia. Powód jest prosty - otwierająca się gospodarka. Wzrok kieruje się w szczególności w kierunku branży hotelarskiej i gastronomicznej. Możliwe problemy podażowe (anegdotyczne sygnały o przebranżowieniu części pracowników, którzy nie chcą teraz wracać do pracy np. w gastronomii) mogą skutkować silniejszym silną presją na wzrost wynagrodzeń. Tu zaczynają się jednak interpretacyjne schody, bo w świecie bardzo silnych efektów bazowych trzeba będzie te wzrosty wynagrodzeń umiejętnie łowić. My patrzymy na to w następujący sposób i odpowiednio będziemy to komentować. To dość subtelny temat.

Gdyby wynagrodzenia w ujęciu miesiąc do miesiąca rosły od maja tak jak w roku ubiegłym (tj. od maja 2020 roku), można byłoby spodziewać się dynamiki płac stale w okolicach 9-10% do końca roku. To jednak naszym zdaniem zdecydowanie zbyt optymistyczny szacunek - nawet biorąc pod uwagę powrót części sektorów do funkcjonowania i wspomniane problemy podażowe. W takim liczeniu uwzględnione są bowiem bardzo silne wzrosty po istotnym spadku płac w zeszłym roku (3 fala pandemii takich spadków nie przyniosła). W świecie dynamik zmiennych filtrowanie takich efektów ma bardzo duże znaczenie. Z kolei utrzymanie średniego tempa wzrostu płac z poprzednich lat skutkowałoby dynamiką w okolicach 7-8% r/r w drugiej połowie roku, która stopniowa obniżałyby się do 5-6% r/r z końcem roku. To już dużo bardziej prawdopodobny scenariusz.

Reasumując, roczne dynamiki wynagrodzeń w tym roku należy wyobrażać sobie jako grzbiet wielbłąda jednogarbnego (dromadera). Jesteśmy teraz w okolicach szczytu garbu. Przejściowe problemy podażowe w związku z brakiem pracowników mogą ten szczyt nieco wydłużać, ale bardzo byśmy się zdziwili, gdyby okolice 10% (rocznego!) wzrostu płac rozgościły się na dobre. Tym niemniej, nawet utrzymanie wariantu bazowego, o którym wspominamy powyżej, to bardzo dobry wynik, który poskutkował rewizją naszych prognoz w ubiegłym miesiącu. To jeszcze nie jest ostatnie słowo rynku pracy i w miarę "nabierania" wiatru w żagle przez gospodarkę będziemy tam obserwować coraz lepsze wyniki. Obstawiamy, że lata 2022-2023 będą dla płac jeszcze lepsze.