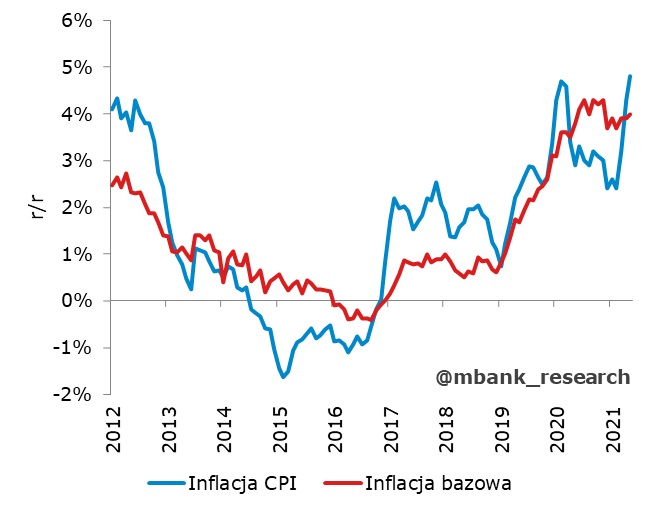

Zgodnie z konsensuem prognoz wstępny odczyt inflacji za maj wskazał na przyspieszenie do 4,8% r/r z 4,3% r/r w poprzednim miesiącu. Inflację bazową szacujemy na 4% r/r.

Inflacja przyspieszyła do poziomów najwyższych od około 10 lat, ale nie jest to zaskoczeniem. Wskazywaliśmy, że ryzyka, powodowane otwieraniem się gospodarki, rozkładają się w górę, Tyle wynosił rynkowy konsensus prognoz, my oczekiwaliśmy nieznacznie niższego wyniku (4,7% r/r). Naszym zdaniem to jeszcze nie koniec inflacji w tych okolicach.

Co składa się na dzisiejszy odczyt? Ceny żywności przyspieszyły nieco bardziej niż szacowaliśmy (wzrost o 0,6% m/m, nasz szacunek wynosił 0,4-0,5% m/m), lekko w górę poszły też ceny energii (+0,3% m/m). Tak jak sugerowaliśmy w porannym komentarzu, ceny paliw w ujęciu miesięcznym były na minusie, choć minus ten okazał się większy niż szacowaliśmy (-0,9% m/m). Wciąż jednak na rocznych dynamikach ceny paliw odnotowują solidne dwucyfrowe wyniki (+33% r/r, to kwestia bazy) Silniej, niż pierwotnie szacowaliśmy, przyspieszyła natomiast inflacja bazowa, która naszym zdaniem lekko wzrosła do 4,0% r/r. Tu stopniowo może być widoczny efekt otwierającej się gospodarki.

Najbliższe miesiące mogą przynieść chwile oddechu i nieznaczne spowolnienie inflacji. Później jednak znów zacznie ona przyspieszać. Do głosu coraz mocniej będzie dochodzić poprawa aktywności gospodarczej przekładająca się na wzrost cen. Kolejne sygnały dot. takiego scenariusza spłynęły dziś np. z ankiety PMI, gdzie silny wzrost popytu, konfrontowany z problemami z łańcuchami dostaw, przekładał się na wzrost cen producentów i wyrobów gotowych (link do komunikatu po odczycie PMI).

Dzisiejszy odczyt wpisuje się w scenariusz działań RPP, który opisywaliśmy wczoraj (pozostaje nam więc go ponownie przytoczyć). Wczorajsze dane o PKB zwiększyły ryzyko szybszego rozpoczęcia procesu podwyżek stóp procentowych. Na razie nasza prognoza to pierwsza podwyżka w 1. kw. 2022. Rada musi zobaczyć ugruntowanie ożywienia i wysoką inflację aby rozpocząć cykl podwyżek. Kwestia inflacji jest naszym zdaniem jasna od paru miesięcy: szanse na powrót inflacji nawet do dopuszczalnego przedziału wahań są nikłe (dzisiejszy odczyt inflacji to kolejny argument). Listopadowa projekcja powinna pokazać silny wzrost gospodarczy w ciągu kolejnych lat (już w zasadzie projekcje to pokazują). To sprawia, że RPP mogłaby już ruszyć w listopadzie i tam właśnie rozpoczyna się okres zagrożenia rozpoczęciem zacieśnienia. Na razie (w czerwcu i lipcu) prezes Glapiński zachowa umiarkowanie optymistyczny ton.