Odczyt inflacji za maj okazał się ostatecznie nieco niższy. Wzrost cen przyspieszył z 4,3% w kwietniu do 4,7% w maju. Inflację bazową szacujemy na 4% r/r.

Niby mała korekta, ale znacząca. Inflacja przyspieszyła do poziomów najwyższych nie od około 10 lat (tak byłoby przy 4,8%), a ledwie od nieco ponad roku (poprzednio 4,7% odnotowano w lutym 2020). Wciąż to spektakularne przyspieszenie inflacji to w dużej mierze głównie efekty bazy z dodatkową wzmianką należącą się cenom paliw. Po zakończeniu tych efektów zaczyna się dużo ciekawsza zabawa: jak będzie zmieniała się inflacja w kolejnych miesiącach. Tu już efekty nie będą tak spektakularne, ale to właśnie teraz ważą się losy polityki pieniężnej na najbliższe miesiące. Uważamy, że inflacja ma niewielkie szanse na istotne spadki do końca roku, a w kolejnych miesiącach - choć raczej jeszcze nie w wakacje - zobaczymy piątkę z przodu.

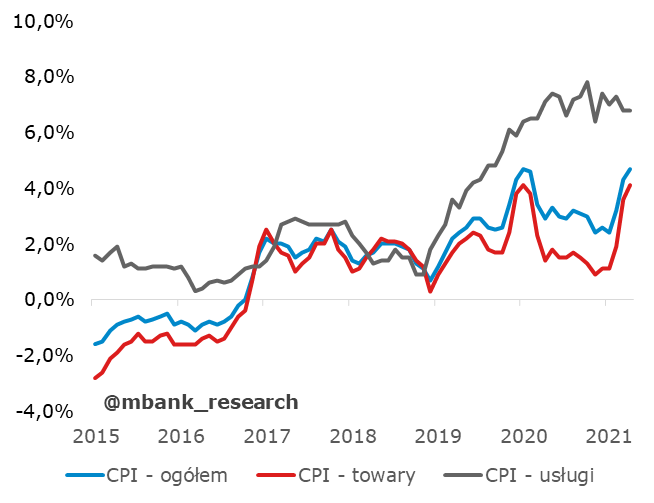

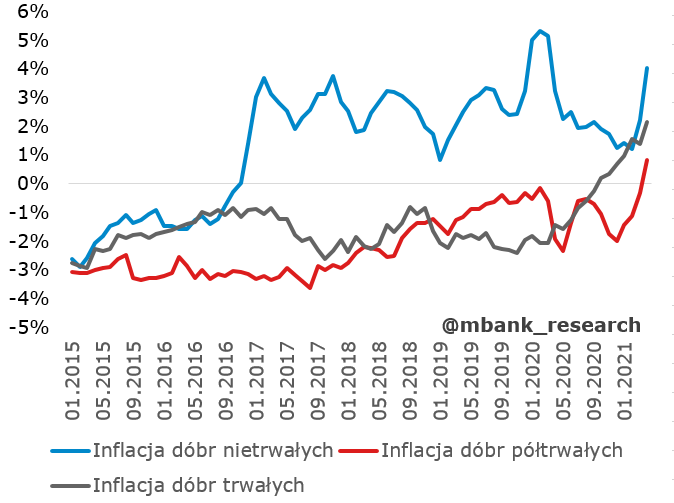

Co składa się na dzisiejszy odczyt? Ceny żywności przyspieszyły nieco bardziej niż szacowaliśmy (wzrost o 0,6% m/m, nasz szacunek wynosił 0,4-0,5% m/m), lekko w górę poszły też ceny energii (+0,2% m/m). Ceny paliw w ujęciu miesięcznym były na minusie, choć minus ten okazał się większy niż szacowaliśmy (-0,9% m/m). Wciąż jednak na rocznych dynamikach ceny paliw odnotowują solidne dwucyfrowe wyniki (+33% r/r, to kwestia bazy). Ceny usług są stabilne (6,8%) a ceny towarów przyspieszyły (4,1%) - to głównie efekt cen ropy naftowej, choć nasze dokładne obliczenia wskazują, że największą zmianę trendu odnotowuje stosunkowo najmniejsza kategoria towarowa tj. dobra trwałe. Wykresy obejmują zasięgiem dane do kwietnia.

Silniej niż pierwotnie szacowaliśmy przyspieszyła natomiast inflacja bazowa, która naszym zdaniem lekko wzrosła do 4,0% r/r. Przy niej warto zatrzymać się na dłużej, bo jest bardzo ciekawie. Na plusy w ujęciu rocznym podniosła się inflacja cen obuwia oraz odzieży; silniej przyrosły ceny obuwia. Nie możemy się powstrzymać: mobilność wzrasta, więc relatywnie szybciej drożeją buty (żart). Tyle tylko, że w tym przypadku ten roczny wzrost to głównie efekt bazy. Ceny w ujęciu miesięcznym rosły bardzo podobnie jak w 2019 roku. Tu zdecydowanie więcej jest szumu niż sygnału. Obserwujemy relatywnie duże wzrosty w kategorii zdrowie (+0,6%) jednak znów: niewiele się to różni od 2019 roku. Transport, choć widzimy prawdopodobnie pewne zaczątki normalizacji cen biletów lotniczych, to wciąż też głównie efekty bazy. Ceny samochodów wzrosły ledwie o 0,1% m/m (gdzie nam do USA!). Spadły ceny w łączności (trochę silniej niż w 2019 roku): to zasługa zarówno cen usług jak i towarów. Ceny w kategorii rekreacja i kultura wzrosły silniej niż przed miesiącem (+0,4% m/m vs +0,2% m/m) i tu na razie widać jedynie mizernie efekty otwierania - to głównie efekt abonamentu RTV. To jednak też informacja. Efektów tych więcej będzie w czerwcu. Restauracje i hotele zaliczyły wzrost 1% m/m. To szybciej niż zwykle i tu otwieranie widać (szkoda, że nie znamy szczegółów). Myślimy, że to jeszcze nie ostatnie słowo. Kategoria inne nie odnotowała spektakularnych wzrostów: +0,4% m/m. Obstawiamy, że widać już część otwierania (fryzjerzy, ubezpieczenia). To raczej nie koniec.

Odczyt nie zmienia naszych zapatrywań na RPP. Na razie nasza prognoza to pierwsza podwyżka w I kw. 2022. Rada musi zobaczyć ugruntowanie ożywienia i wysoką inflację, aby rozpocząć cykl podwyżek. Kwestia inflacji jest naszym zdaniem jasna od paru miesięcy: szanse na powrót inflacji nawet do dopuszczalnego przedziału wahań są nikłe (dzisiejszy odczyt inflacji to kolejny argument), ale musimy "dojechać" do końca roku na wysokich poziomach inflacji, aby stało się to arytmetycznie oczywiste (dla nas już jest oczywiste). Lipcowa i listopadowa projekcja powinny pokazać silny wzrost gospodarczy w ciągu kolejnych lat. To sprawia, że RPP mogłaby już ruszyć w listopadzie i tam właśnie rozpoczyna się okres zagrożenia rozpoczęciem zacieśnienia. Póki co ton prezesa Glapińskiego pokazuje, że RPP skręca, ale powoli, więc ruch w lipcu wykluczamy.