Dziś decyzja Fed w sprawie stóp procentowych – nie oczekujemy zmian. W Polsce natomiast opublikowana zostanie inflacja bazowa (oczekujemy 4% r/r). Wczorajszy finalny odczyt krajowej inflacji wskazał na nieco szybszy wzrost cen (4,7% r/r) niż szacunek flash (4,8% r/r). Uważamy, że inflacja ma niewielkie szanse na istotne spadki do końca roku, a w kolejnych miesiącach - choć raczej jeszcze nie w wakacje - zobaczymy piątkę z przodu. Przyglądamy się też wczorajszym danym z USA (produkcja, sprzedaż), ze szczególnym uwzględnieniem tego, jak różni się charakterystyka ożywienia w Stanach i w Polsce.

Dziś decyzja Fed

Nie spodziewamy się zmian stóp czy retoryki. Dyskusja dot. ewentualnego ograniczenia zakupów (tapering) przewijała się w ostatnich tygodniach, jednak bez solidnego zaskoczenia rynkiem pracy, same odczyty inflacyjne nie skłonią Fed do zmian. Dane z rynku pracy z ostatnich miesięcy zaskakiwały natomiast w dół.

Oczekiwaniom na zacieśnianie polityki mogą sprzyjać niespodzianki w górę w inflacji. Uważamy, że bieżąca inflacja nie utrzyma się, ale w kolejnych latach będzie pozostawała na poziomie wyższym niż standardowo po recesjach na zasadzie szybszy start–wyższa inflacja. Biorąc pod uwagę przesunięcie czasowe pomiędzy zdiagnozowaniem wysokiej inflacji a utrwaleniem inflacji, Fed ma dużo czasu i może spokojnie trwać przy narracji dot. tymczasowego jej charakteru. Tym bardziej, że oczekiwania inflacyjne w ostatnich ankietach koniunktury obniżyły się.

Ponadto dziś opublikowane zostaną ekonomiczne projekcje FOMC. Kluczowa będzie mediana oczekiwanych stóp procentowych na 2023.

Poznamy również dane dot. budownictwa mieszkaniowego w USA - pozwolenia na budowę domów (prognoza: 1800 tys., poprzednio: 1733 tys.) oraz rozpoczęte budowy domów (prognoza: 1615 tys., poprzednio: 1569 tys.).

Inflacja w maju przyspieszyła do 4,7%, a nie 4,8% (flash)

Odczyt inflacji za maj okazał się ostatecznie nieco niższy. Niby mała korekta, ale znacząca. Inflacja przyspieszyła do poziomów najwyższych nie od około 10 lat (tak byłoby przy 4,8%), a ledwie od nieco ponad roku (poprzednio 4,7% odnotowano w lutym 2020). Szczegóły odczytu znaleźć można poniżej:

USA: mieszane dane o produkcji i sprzedaży

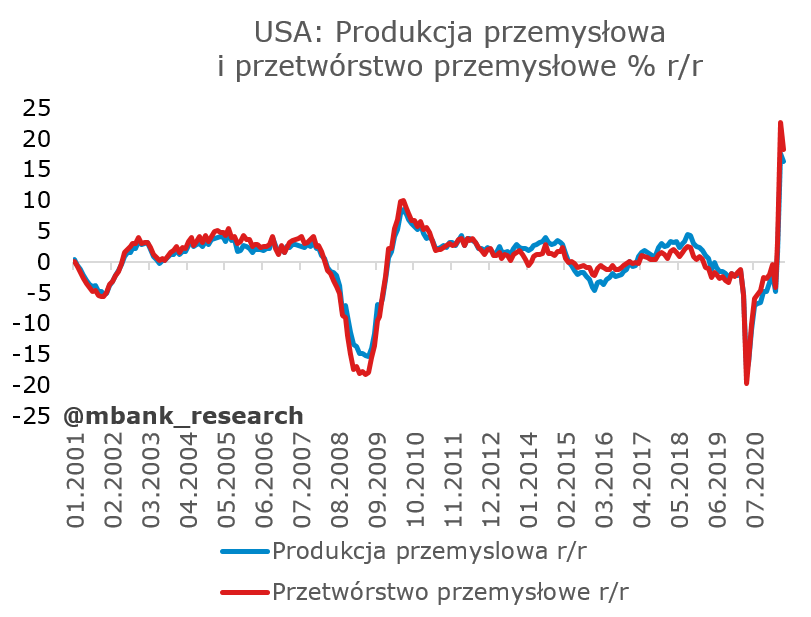

Odczytywanie wczorajszych danych przez prostą rozbieżność z konsensusem prognoz było wczoraj nieco trudniejszym niż zwykle zajęciem. Sprzedaż detaliczna spadła o 1,3% m/m (konsensus -0,8%), ale poprzedni odczyt zrewidowano z 0% na +0,9%. Tym samym można stwierdzić, że wynik był może nawet i lepszy od oczekiwań (strumień sprzedaży w maju był większy). W przypadku produkcji było dokładnie odwrotnie. Przetwórstwo przemysłowe wzrosło o 0,9% m/m (konsensus 0,8%), jednak poprzedni odczyt został zrewidowany w dół z +0,4% na -0,1%. Ostatecznie więc dane okazały się nieco gorsze (strumień produkcji w maju był niższy). Patrząc na dynamiki roczne, w dalszym ciągu pozostają one imponujące. W przypadku sprzedaży korekta jest większa, bo szybciej też zmienia się baza statystyczna (w maju ubiegłego roku sprzedaż szybciej wracała do „normy”).

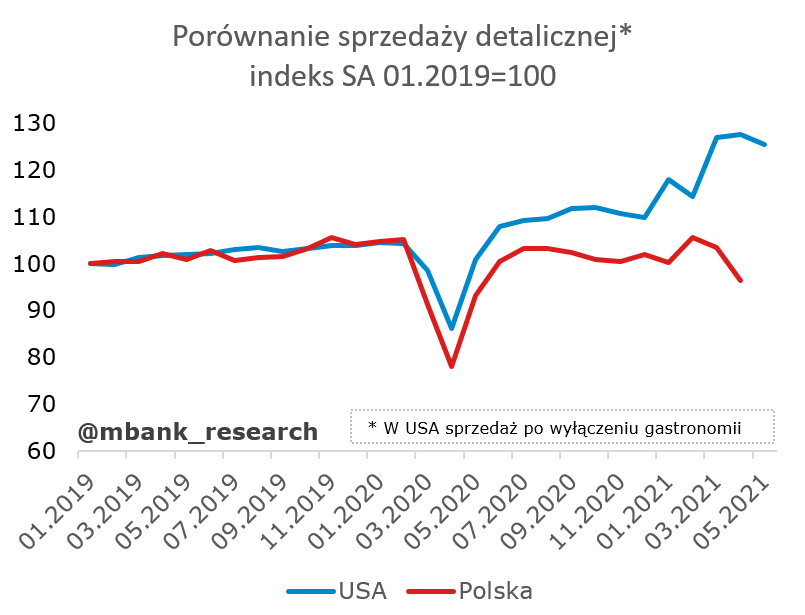

Zamiast opisywać co wzrosło, a co spadło postanowiliśmy porównać przetwórstwo przemysłowe i sprzedaż detaliczną pomiędzy Polską i USA. Aby lepiej dopasować do siebie agregaty sprzedaży detalicznej zdecydowaliśmy się wyłączyć z typowo podawanej sprzedaży w USA usługi gastronomiczne (w polskiej sprzedaży ich nie ma). Stąd gwiazdka na wykresie.

Sprzedaż detaliczna. Amerykańska sprzedaż detaliczna radzi sobie lepiej niż polska. W Polsce udało się co najwyżej na razie wyrównać strumień sprzedaży sprzed pandemii, jednak do trendu sprzed pandemii (i tu przypominamy sobie liczne rysunki, które publikowaliśmy przy okazji publikacji danych sprzedażowych z polski) jeszcze daleko. Z jednej strony jest to pokłosie przedłużających się obostrzeń epidemicznych w Polsce i wolniejszego tempa szczepień. Z drugiej strony – i na to też warto zwrócić uwagę – konsumpcja towarów powracała w USA już w czasie poprzedniego roku (po pierwszej fali restrykcji epidemicznych) szybciej i bardziej zdecydowanie. W przypadku dodatkowego wsparcia fiskalnego spowodowało to prawdziwą eksplozję popytu konsumpcyjnego w tym roku. Na wzrosty sprzedaży detalicznej w Polsce w kierunku trendu cały czas czekamy. Już nie raz o tym pisaliśmy, ale powtórzymy: gdyby zrealizował się scenariusz powrotu sprzedaży detalicznej do trendu w 2021 roku, to byłby to asumpt do nawet wyższego tempa wzrostu PKB niż obecnie prognozujemy (5,7%). Póki co polski konsument korzysta z tego, że w czasie pandemii zabezpieczone zostały jego pasywa (ścięcie stóp procentowych, wakacje kredytowe a z drugiej strony działania rządu ukierunkowane na utrzymanie zatrudnienia) i ma sporo środków do wydania (łączna wartość depozytów i gotówki wyraźnie odstaje od przed-pandemicznego trendu).

Przetwórstwo przemysłowe. Tu sytuacja jest dokładnie odwrotna niż w przypadku sprzedaży. Już na pierwszy rzut oka widać, że w USA ledwo udało się odrobić strumień przetwórstwa sprzed pandemii, zaś w polskim przypadku został on już dawno przekroczony. Co więcej – akurat tego na wykresie nie widać, ale doskonale pamiętamy to z polskich publikacji – polskie przetwórstwo obecnie solidnie wykracza ponad przed-pandemiczny trend. W przypadku amerykańskim oczywiście jeszcze nie możemy mówić o dobiciu do trendu. Tu jednak sytuacja jest nieco bardziej skomplikowana, bo w przypadku amerykańskim trudno mówić o wzrostowym trendzie przed pandemią. Od czasów GFC produkcja przemysłowa poruszała się co najwyżej w trendzie bocznym (zamiast obrazka dajemy link do bazy danych FRED, gdzie można oglądać wykres przetwórstwa na wiele sposobów). W tym przypadku więc można powiedzieć, że odrobienie poziomów produkcji sprzed pandemii to prawie powrót do trendu. Tak czy inaczej, przetwórstwo przemysłowe w USA wyraźnie odstaje od tego w Polsce. Dlaczego? Stwierdzenie, że tak po prostu układały się trendy przed pandemią jest banalne. Nie tłumaczy tego też fakt, że gospodarka amerykańska jest bardziej zdematerializowana niż gospodarka Polska (więcej usług) oraz bardziej zamknięta, choć w przypadku tego pierwszego faktu można oczywiście uważać, że to przyczynia się do nieco słabszych wyników produkcji. Teza ta jednak nie broni się wobec obserwowanego wzrostu populacji USA, która powinna przecież zwiększać konsumpcję wszystkich towarów. Owszem, zwiększa, ale statystyki handlowe sugerują że produkcja odbywa się w coraz większym stopniu poza granicami kraju (patrz dane z bilansu handlowego towarami, znów jako link do FRED). Polska w tym przypadku jest w zdecydowanie lepszej sytuacji. Duża eksportowość produkcji (zwłaszcza w zakresie dóbr konsumpcyjnych) pozwoliła na pełne uczestnictwo w odbudowie globalnych strumieni handlowych (a to jeszcze się nie skończyło). To oczywiście duże wyolbrzymienie, ale to między innymi wysoka produkcja w PL pozwala na niższą produkcję w USA.

Garść newsów makroekonomicznych

∙ Hardt (RPP): Stopy procentowe w Polsce powinny być w tym momencie delikatnie normalizowane, potrzebna jest tzw. sygnalna podwyżka (..) brak normalizacji polityki pieniężnej w najbliższym czasie grozi odkotwiczeniem oczekiwań inflacyjnych i trwale podwyższonym CPI.

∙ GUS: Nadwyżka w obrotach towarowych handlu zagranicznego po kwietniu 2021 r. wyniosła 3,5 mld euro.

∙ MRPiT: Rząd proponuje minimalne wynagrodzenie za pracę w 2022 r. na poziomie 3 000 zł (+7,1%), min. stawka godzinowa 19,60 zł.

∙ USA: Indeks nastrojów wśród amerykańskich firm budowlanych, przygotowany przez National Association of Home Builders (NAHB), spadł w czerwcu o 2 pkt. do 81 pkt. wobec 83 pkt. w poprzednim miesiącu.